También podría gustarte

- TALLER COSTOS POR ORDENES DE PRODUCCIÓN RealizadoDocumento1 páginaTALLER COSTOS POR ORDENES DE PRODUCCIÓN RealizadoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Ejercicio Estado de Costos F y VDocumento6 páginasEjercicio Estado de Costos F y VLibardo Andres BRITO CASTANOAún no hay calificaciones

- Estado de Costos Por ProcesosDocumento18 páginasEstado de Costos Por ProcesosLibardo Andres BRITO CASTANOAún no hay calificaciones

- Actividad 7Documento11 páginasActividad 7David HenaoAún no hay calificaciones

- TALLER COSTOS POR ORDENES DE PRODUCCIÓN RealizadoDocumento1 páginaTALLER COSTOS POR ORDENES DE PRODUCCIÓN RealizadoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Presentacion de CostosDocumento25 páginasPresentacion de CostosLibardo Andres BRITO CASTANO100% (1)

- Ejercicio Costos Por ProcesosDocumento12 páginasEjercicio Costos Por ProcesosLibardo Andres BRITO CASTANOAún no hay calificaciones

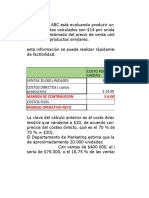

- Análisis de factibilidad de nuevo productoDocumento4 páginasAnálisis de factibilidad de nuevo productoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Calculo de factibilidad de producción y venta de botellas de plásticoDocumento9 páginasCalculo de factibilidad de producción y venta de botellas de plásticoLibardo Andres BRITO CASTANO100% (1)

- Hoja de CostosDocumento2 páginasHoja de CostosLibardo Andres BRITO CASTANOAún no hay calificaciones

- Dibujo A Mano AlzadaDocumento12 páginasDibujo A Mano AlzadaLibardo Andres BRITO CASTANOAún no hay calificaciones

- Afiche PublicitarioDocumento7 páginasAfiche PublicitarioLibardo Andres BRITO CASTANOAún no hay calificaciones

- ReportajeDocumento6 páginasReportajeLibardo Andres BRITO CASTANOAún no hay calificaciones

- Ejercicio Costos Por ProcesosDocumento12 páginasEjercicio Costos Por ProcesosLibardo Andres BRITO CASTANOAún no hay calificaciones

- Ejercicio Estado de Costos F y VDocumento6 páginasEjercicio Estado de Costos F y VLibardo Andres BRITO CASTANOAún no hay calificaciones

- Enfoque Pedagogico y PraxeologicoDocumento5 páginasEnfoque Pedagogico y PraxeologicoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Instituto Profesional Diego PortalesDocumento81 páginasInstituto Profesional Diego PortalesJorge MaduroAún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2Libardo Andres BRITO CASTANOAún no hay calificaciones

- Actividad #7Documento7 páginasActividad #7Libardo Andres BRITO CASTANOAún no hay calificaciones

- Iniciativa PropiaDocumento4 páginasIniciativa PropiaLibardo Andres BRITO CASTANOAún no hay calificaciones

- Uni5 - Act8 Cuentas T.Documento9 páginasUni5 - Act8 Cuentas T.Libardo Andres BRITO CASTANOAún no hay calificaciones

- Clase 2 Abril1Documento18 páginasClase 2 Abril1Libardo Andres BRITO CASTANOAún no hay calificaciones

- Trabajo de ContabilidadDocumento6 páginasTrabajo de ContabilidadLibardo Andres BRITO CASTANOAún no hay calificaciones

- Enfoque Pedagogico y PraxeologicoDocumento5 páginasEnfoque Pedagogico y PraxeologicoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Articulo de OpinionDocumento7 páginasArticulo de OpinionLibardo Andres BRITO CASTANOAún no hay calificaciones

- Actividad #7Documento7 páginasActividad #7Libardo Andres BRITO CASTANOAún no hay calificaciones

- Caso #2Documento1 páginaCaso #2Libardo Andres BRITO CASTANOAún no hay calificaciones

- Actividad 10 Caso 1 y CasoDocumento85 páginasActividad 10 Caso 1 y CasoLibardo Andres BRITO CASTANOAún no hay calificaciones

- Uni3 Act6 Cas 1Documento1 páginaUni3 Act6 Cas 1Liizeth PerdomoAún no hay calificaciones

- Acuerdo Gubernativo No.182-2002 To DN 45-2001Documento11 páginasAcuerdo Gubernativo No.182-2002 To DN 45-2001colochonAún no hay calificaciones

- Reglamento Interior de Trabajo FMRGDocumento15 páginasReglamento Interior de Trabajo FMRGJesus Cancino SotoAún no hay calificaciones

- S-2006-110 (9) Daño en Vivienda Por Obra Publica-Confirma (Ok)Documento34 páginasS-2006-110 (9) Daño en Vivienda Por Obra Publica-Confirma (Ok)encuentroredAún no hay calificaciones

- UndefinedDocumento3 páginasUndefinedYoycy VelásquezAún no hay calificaciones

- 3.1 Ámbito Profesional Del AbogadoDocumento7 páginas3.1 Ámbito Profesional Del AbogadoSinahi SanchezAún no hay calificaciones

- Contrato de Trabajo Semestre II 2020Documento7 páginasContrato de Trabajo Semestre II 2020Hernando FierroAún no hay calificaciones

- Cuadro FrioDocumento61 páginasCuadro Frioalamvargas100% (1)

- INP Oaxaca documentos licitaciónDocumento2 páginasINP Oaxaca documentos licitaciónRoberto MatusAún no hay calificaciones

- Cálidda: - P¡o, VC, Cú/tlDocumento12 páginasCálidda: - P¡o, VC, Cú/tlluisAún no hay calificaciones

- Asesoría 2 "Fuentes de Investigación"Documento9 páginasAsesoría 2 "Fuentes de Investigación"Briza BelénAún no hay calificaciones

- Cuestionario ciclo vital archivo institucionalDocumento3 páginasCuestionario ciclo vital archivo institucionaldiego57% (7)

- Unidad 1Documento183 páginasUnidad 1Claudio AlvarezAún no hay calificaciones

- ConciliacionDocumento2 páginasConciliacionJessica Lorena Olaya RiosAún no hay calificaciones

- Reforma Agraria en RepDocumento9 páginasReforma Agraria en Repdavidrd100% (1)

- LockeDocumento7 páginasLockeAaron MacieroAún no hay calificaciones

- Contrato ULG-SCZ-N° 191-2019Documento19 páginasContrato ULG-SCZ-N° 191-2019Alejandro Peña AñezAún no hay calificaciones

- Cuestionario de Derecho InternacionalDocumento17 páginasCuestionario de Derecho InternacionalPaola MillanAún no hay calificaciones

- Jornada Laboral en El PerúDocumento2 páginasJornada Laboral en El PerúcarlosAún no hay calificaciones

- 17 Julio Diario Del HuilaDocumento20 páginas17 Julio Diario Del HuilaJhon FigueroaAún no hay calificaciones

- Módulo 15 Internacionalización Del Derecho en Su Ámbito Privado Unidad 2 Nacionalidad y Extranjería Sesión 4 Condición Jurídica de Los ExtranjerosDocumento16 páginasMódulo 15 Internacionalización Del Derecho en Su Ámbito Privado Unidad 2 Nacionalidad y Extranjería Sesión 4 Condición Jurídica de Los ExtranjerosDoreira Garduño0% (1)

- Descomposición Del Caso PrácticoDocumento2 páginasDescomposición Del Caso Prácticosofia ayalaAún no hay calificaciones

- Doc. Sust. de Credito Contrato - Creditos Caja TrujilloDocumento8 páginasDoc. Sust. de Credito Contrato - Creditos Caja TrujilloCARLOS ALBERTO RODRIGUEZ HUERTASAún no hay calificaciones

- Clasificar oraciones de artículo sobre juicio a presunto asesinoDocumento2 páginasClasificar oraciones de artículo sobre juicio a presunto asesinoBraynel CampusanoAún no hay calificaciones

- Tutela OlgaDocumento6 páginasTutela OlgaAlfredo YermainAún no hay calificaciones

- Demanda de Cesación de Efectos Civiles de Matrimonio CatólicoDocumento4 páginasDemanda de Cesación de Efectos Civiles de Matrimonio Católicodennis dakson gutierrez garciaAún no hay calificaciones

- AO CJ SantaFeDocumento126 páginasAO CJ SantaFeBrenda GarcíaAún no hay calificaciones

- Ley InraDocumento23 páginasLey Inrasonia ticonaAún no hay calificaciones

- Forma de Vida de Los TihuanacotasDocumento12 páginasForma de Vida de Los TihuanacotasosmarAún no hay calificaciones

- Artículo 120 CPEDocumento13 páginasArtículo 120 CPEHermeAún no hay calificaciones

- Eficacia de La Multa - El Trabajo Comunitario Como MetodoDocumento21 páginasEficacia de La Multa - El Trabajo Comunitario Como MetodoJuan Camilo MonsalveAún no hay calificaciones