También podría gustarte

- Modelo Ricos y PobresDocumento4 páginasModelo Ricos y PobresKurt A. ArceAún no hay calificaciones

- Analisis Espacial Del EmpleoDocumento7 páginasAnalisis Espacial Del EmpleoKurt A. ArceAún no hay calificaciones

- Modelos de Localizacion ResidencialDocumento24 páginasModelos de Localizacion ResidencialKurt A. ArceAún no hay calificaciones

- Actividad 1 TEM-IIIDocumento4 páginasActividad 1 TEM-IIIKurt A. ArceAún no hay calificaciones

- La Teoría Económica de MarxDocumento30 páginasLa Teoría Económica de MarxKurt A. ArceAún no hay calificaciones

- Modelos de Localizacion ResidencialDocumento24 páginasModelos de Localizacion ResidencialKurt A. ArceAún no hay calificaciones

- ZEDEC Santa FeDocumento58 páginasZEDEC Santa FeAldo Rivera MartinezAún no hay calificaciones

- La Conquista Militar y La Conquista ReligiosaDocumento2 páginasLa Conquista Militar y La Conquista ReligiosaKurt A. ArceAún no hay calificaciones

- Ecmtr2 Sesión 4marzo2020Documento50 páginasEcmtr2 Sesión 4marzo2020Kurt A. ArceAún no hay calificaciones

- Qué Significa El Neoliberalismo en Términos de Desarrollo EconómicoDocumento1 páginaQué Significa El Neoliberalismo en Términos de Desarrollo EconómicoKurt A. ArceAún no hay calificaciones

- PERIODIZACIÓNDocumento1 páginaPERIODIZACIÓNKurt A. ArceAún no hay calificaciones

- Ecmtr2 Sesión 25marzo2020-2Documento12 páginasEcmtr2 Sesión 25marzo2020-2Kurt A. ArceAún no hay calificaciones

- Reporte 2 Economia Politica VIDocumento2 páginasReporte 2 Economia Politica VIKurt A. ArceAún no hay calificaciones

- La conquista religiosa de México por los misioneros franciscanosDocumento2 páginasLa conquista religiosa de México por los misioneros franciscanosKurt A. ArceAún no hay calificaciones

- Reporte 1 Economía PolíticaDocumento2 páginasReporte 1 Economía PolíticaKurt A. ArceAún no hay calificaciones

- Reporte 1Documento3 páginasReporte 1Kurt A. ArceAún no hay calificaciones

- La Tecnología Del Capital Subsunción Formal y Subsunción Real Del Proceso de Trabajo Al Proceso de ValorizaciónDocumento3 páginasLa Tecnología Del Capital Subsunción Formal y Subsunción Real Del Proceso de Trabajo Al Proceso de ValorizaciónKurt A. ArceAún no hay calificaciones

- Ecmtr2 Sesión 1abril2020-2Documento9 páginasEcmtr2 Sesión 1abril2020-2Kurt A. ArceAún no hay calificaciones

- Reporte 1Documento3 páginasReporte 1Kurt A. ArceAún no hay calificaciones

- Ecmtr2 Sesión 10marzo2020Documento14 páginasEcmtr2 Sesión 10marzo2020Kurt A. ArceAún no hay calificaciones

- Pelicula La CaidaDocumento2 páginasPelicula La CaidaKurt A. ArceAún no hay calificaciones

- Leccion3 Mercanciaydinero PDFDocumento11 páginasLeccion3 Mercanciaydinero PDFKurt A. ArceAún no hay calificaciones

- Reporte 7Documento2 páginasReporte 7Kurt A. ArceAún no hay calificaciones

- Conferencia 2Documento1 páginaConferencia 2Kurt A. ArceAún no hay calificaciones

- Guerra FriaDocumento3 páginasGuerra FriaKurt A. ArceAún no hay calificaciones

- Reporte 1Documento3 páginasReporte 1Kurt A. ArceAún no hay calificaciones

- Reporte 2Documento2 páginasReporte 2Kurt A. ArceAún no hay calificaciones

- Leccion2 Mercancia TVDDocumento25 páginasLeccion2 Mercancia TVDKurt A. ArceAún no hay calificaciones

- CAPITULO VI Capital Constante Capital VariableDocumento16 páginasCAPITULO VI Capital Constante Capital VariableKurt A. ArceAún no hay calificaciones

- Taller Estad Stica 1Documento5 páginasTaller Estad Stica 1Camilo Andres Cuesta SaucedoAún no hay calificaciones

- Tarea No 3Documento2 páginasTarea No 3Manuel Loor MacíasAún no hay calificaciones

- Camayo Variable AleatoriaDocumento4 páginasCamayo Variable AleatoriaAngie Mirella Camayo RomeroAún no hay calificaciones

- Estadistica AutoevalacionrsDocumento6 páginasEstadistica AutoevalacionrsJessa Pazmiño0% (3)

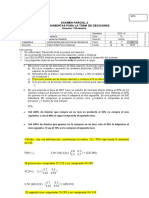

- Examen Parcial 2 de Herramientas para La Toma de Decisiones: InstruccionesDocumento6 páginasExamen Parcial 2 de Herramientas para La Toma de Decisiones: InstruccionesCarlos FidelAún no hay calificaciones

- Estadística y Probabilidad UNIDocumento3 páginasEstadística y Probabilidad UNIEduardo RAún no hay calificaciones

- Taller #2 Estadistica IIDocumento3 páginasTaller #2 Estadistica IIOSCAR DANIEL MORENO ROMEROAún no hay calificaciones

- Guía para ProbabilidadDocumento22 páginasGuía para ProbabilidadCarlos BautistaAún no hay calificaciones

- Estadistica Inferencial - Clase1Documento68 páginasEstadistica Inferencial - Clase1Loco SanAún no hay calificaciones

- Análisis estadístico de tiempos de espera en bancosDocumento6 páginasAnálisis estadístico de tiempos de espera en bancosAdriana LunaAún no hay calificaciones

- Variables de MedicionDocumento16 páginasVariables de MedicionEvergreen AgainAún no hay calificaciones

- Prueba de Mann Whitney. Ejemplo en SPSSDocumento5 páginasPrueba de Mann Whitney. Ejemplo en SPSS0491920046 ALEJANDRA RUIZ MERIÑO ESTUDIANTE ACTIVOAún no hay calificaciones

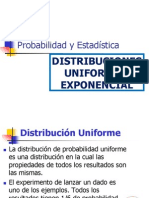

- Probabilidad y distribuciones uniforme y exponencialDocumento18 páginasProbabilidad y distribuciones uniforme y exponencialfrgironAún no hay calificaciones

- Taller Udes 2 Corte. Estadística.. Realizar El Hojas de Examen Bien Presentado.Documento3 páginasTaller Udes 2 Corte. Estadística.. Realizar El Hojas de Examen Bien Presentado.NiCoMaJoHoyosSuarezAún no hay calificaciones

- Análisis de series de tiempo y métodos de pronósticosDocumento37 páginasAnálisis de series de tiempo y métodos de pronósticosjessica tananta velasquezAún no hay calificaciones

- Formulas ProbaDocumento17 páginasFormulas ProbaJorge CaizaAún no hay calificaciones

- Historial de Exámenes para Ortiz Buritica Linda Maria - Evaluacion Final - Escenario 8Documento15 páginasHistorial de Exámenes para Ortiz Buritica Linda Maria - Evaluacion Final - Escenario 8katherin pinzon50% (2)

- Tarea 1 Estadistica-1947374Documento17 páginasTarea 1 Estadistica-1947374christoAún no hay calificaciones

- ESTADÍSTICADocumento24 páginasESTADÍSTICAadrian3baque52% (21)

- 036 Pruebas de HipotesisDocumento24 páginas036 Pruebas de Hipotesisvenemprend tortoleroAún no hay calificaciones

- Silabo de Bioestadistica Biologia 2021Documento6 páginasSilabo de Bioestadistica Biologia 2021Yherson Ochoa LeónAún no hay calificaciones

- Inciso 3 Proyecto 3Documento3 páginasInciso 3 Proyecto 3pauleth canAún no hay calificaciones

- 7 2 Distribucion Muestral de La Media PDFDocumento13 páginas7 2 Distribucion Muestral de La Media PDFFMejiaTheMathAún no hay calificaciones

- Formulas Estadistica ExploratoriaDocumento5 páginasFormulas Estadistica ExploratoriaPaola Plazas AlarcónAún no hay calificaciones

- Problemario Parcial 2Documento60 páginasProblemario Parcial 2Franz Oscar Asparrin SilvaAún no hay calificaciones

- Ejemplo Estudio R and R Formulas y Soluc-1Documento7 páginasEjemplo Estudio R and R Formulas y Soluc-1jim andres mosquera velizAún no hay calificaciones

- Practica 2 17 de Julio 2014Documento1 páginaPractica 2 17 de Julio 2014ata161Aún no hay calificaciones

- Pruebas Hipotesis 2pobDocumento30 páginasPruebas Hipotesis 2pobRaquel Analy Malpartida HilarioAún no hay calificaciones

- Prueba de Diagnostico 3º MedioDocumento7 páginasPrueba de Diagnostico 3º MedioCatherine Lobos MendezAún no hay calificaciones

- Diana RodriguezDocumento5 páginasDiana RodriguezDiana Vallejos RodriguezAún no hay calificaciones