También podría gustarte

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- SIMIT - Detalle de La MultaDocumento2 páginasSIMIT - Detalle de La MultaJorge Mario Sepulveda OspinoAún no hay calificaciones

- Medios de Pago ElectrónicosDocumento22 páginasMedios de Pago ElectrónicosAlejandro EspinosaAún no hay calificaciones

- Contraseña SAT generadaDocumento1 páginaContraseña SAT generadaJose ricardo BlancoAún no hay calificaciones

- Feic273 RG0900208819059230000027716Documento2 páginasFeic273 RG0900208819059230000027716contabilidadcnuevocoliseoAún no hay calificaciones

- Constancia Copia CertificadaDocumento4 páginasConstancia Copia CertificadaEdgardoZarzosaCadilloAún no hay calificaciones

- Transacciones en Línea (Control 5)Documento5 páginasTransacciones en Línea (Control 5)cfuentevilla77Aún no hay calificaciones

- Serv Recaudación 2015Documento12 páginasServ Recaudación 2015Ylder VargasAún no hay calificaciones

- Comparendo Enrique Vives CaballeroDocumento2 páginasComparendo Enrique Vives CaballeroConfidencial ColombiaAún no hay calificaciones

- GMDCTUD019_GMDFEAV001_1702676475531_3071Documento17 páginasGMDCTUD019_GMDFEAV001_1702676475531_3071charly68sandovalAún no hay calificaciones

- Tema 6. Gestión Del IvaDocumento14 páginasTema 6. Gestión Del IvamarivilluAún no hay calificaciones

- MM Basico Distritales 2019Documento25 páginasMM Basico Distritales 2019Nidia Maritza BautistaAún no hay calificaciones

- Factura Taxis Verdes Abril 2024Documento1 páginaFactura Taxis Verdes Abril 2024mauricioAún no hay calificaciones

- SP Sistemas Palacios Ltda: /id. ExtranjeroDocumento1 páginaSP Sistemas Palacios Ltda: /id. Extranjeroandres leytonAún no hay calificaciones

- SIMIT - Detalle de La Multa SANTIAGO DE CALIDocumento2 páginasSIMIT - Detalle de La Multa SANTIAGO DE CALISantiago ZuletaAún no hay calificaciones

- Obtén tu CUZUS DigitalDocumento5 páginasObtén tu CUZUS DigitalAngie Jimena Ramirez CetarezAún no hay calificaciones

- SIMIT - Detalle de La Multa 9999999Documento2 páginasSIMIT - Detalle de La Multa 9999999ANDRES BOADA GUERREROAún no hay calificaciones

- Urresti Gonzalez Nicolas Alejandro Carta Movilidad Ene 07Documento2 páginasUrresti Gonzalez Nicolas Alejandro Carta Movilidad Ene 07Nicolas Urresti GonzalezAún no hay calificaciones

- Guia PatentesDocumento19 páginasGuia PatentescarlotytalvarezAún no hay calificaciones

- Facturacion Electronica PDFDocumento135 páginasFacturacion Electronica PDFJose Ignacio Arancibia RodriguezAún no hay calificaciones

- 303 Abr16296 PDFDocumento1 página303 Abr16296 PDFEdwar MéndezAún no hay calificaciones

- ConstanciaDocumento1 páginaConstanciaKiara GalindoAún no hay calificaciones

- Agen00 001Documento1 páginaAgen00 001David CarrascoAún no hay calificaciones

- ConstanciaDocumento1 páginaConstanciaMartin Jesus Polo UscaAún no hay calificaciones

- Boletin n12 Facturacion ElectronicaDocumento3 páginasBoletin n12 Facturacion Electronicajhon mosqueraAún no hay calificaciones

- PresentaciónDocumento20 páginasPresentacióneutopos77Aún no hay calificaciones

- Recibo de Pago ReniecDocumento1 páginaRecibo de Pago ReniecJose Angelo Espinoza SaldañaAún no hay calificaciones

- Constancia de pago RENIEC actualización DNI electrónico 41 solesDocumento1 páginaConstancia de pago RENIEC actualización DNI electrónico 41 solesJorge Andree Velasquez RamosAún no hay calificaciones

- UntitledDocumento3 páginasUntitledpaula martinezAún no hay calificaciones

- Feic272 RG0900208819059230000027696Documento2 páginasFeic272 RG0900208819059230000027696contabilidadcnuevocoliseoAún no hay calificaciones

- SIMIT - Detalle de La MultaDocumento2 páginasSIMIT - Detalle de La MultaSUBARUAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosOlga Lidia Sánchez LópezAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosOlga Lidia Sánchez LópezAún no hay calificaciones

- No. de Transacción Fecha de Emisión de ContraseñaDocumento1 páginaNo. de Transacción Fecha de Emisión de ContraseñaOsvaldo ReedAún no hay calificaciones

- Plataformas Tecnológicas 2023Documento60 páginasPlataformas Tecnológicas 2023Juan Carlos SDAún no hay calificaciones

- SFV - 2021Documento42 páginasSFV - 2021Monica CasaBlancasAún no hay calificaciones

- GObierno Electronico LimaDocumento7 páginasGObierno Electronico LimaDarwin Quispe CcoaAún no hay calificaciones

- Cartilla Vehicular 2022a-Raw - CompressedDocumento12 páginasCartilla Vehicular 2022a-Raw - CompressedDanny AvilaAún no hay calificaciones

- MP 659207730Documento1 páginaMP 659207730Anelí Villa AvendañoAún no hay calificaciones

- BC163498 Ad09011053680352300043825Documento1 páginaBC163498 Ad09011053680352300043825luisa fernanda buitrago gualterosAún no hay calificaciones

- Ails641123mc0 2106042i4sc93wjanpDocumento1 páginaAils641123mc0 2106042i4sc93wjanpMichel FelaifelAún no hay calificaciones

- RFC y IfeDocumento4 páginasRFC y Ifeeder ibarraAún no hay calificaciones

- Actividades Piac Ra3 Los Tributos en La Actividad ComercialDocumento8 páginasActividades Piac Ra3 Los Tributos en La Actividad Comercialabenitez151016Aún no hay calificaciones

- PIAC Tema 2Documento3 páginasPIAC Tema 2Alex Marti50% (2)

- Certificado IGP 2021 TalleresDocumento1 páginaCertificado IGP 2021 TalleresLuis Alberto Chirinos GarciaAún no hay calificaciones

- Cud N2 1638636213576 4449Documento17 páginasCud N2 1638636213576 4449eeeeeeeeeeeAún no hay calificaciones

- Constancias Pago 230008109454Documento1 páginaConstancias Pago 230008109454diegoAún no hay calificaciones

- Pago de póliza de daños con datos fiscalesDocumento2 páginasPago de póliza de daños con datos fiscalesreynaldo orozcoAún no hay calificaciones

- Constancia de pago en línea VisaDocumento3 páginasConstancia de pago en línea VisajoanAún no hay calificaciones

- Procedure SRI 012 03 01 20220707111111 14620201 SignedDocumento3 páginasProcedure SRI 012 03 01 20220707111111 14620201 SignedKache RecaldeAún no hay calificaciones

- Constancias Pago 230001370000Documento6 páginasConstancias Pago 230001370000Pedro Manuel Estelo MallmaAún no hay calificaciones

- Registro Ruc Condominios SriDocumento3 páginasRegistro Ruc Condominios SriCarlos Nicolás WagnerAún no hay calificaciones

- Ingrid CaicedoDocumento1 páginaIngrid Caicedoingridbalcazar004Aún no hay calificaciones

- SoatDocumento2 páginasSoatSimon TorresAún no hay calificaciones

- Mufr870424jp7 210409ucgxr34cdnjsDocumento1 páginaMufr870424jp7 210409ucgxr34cdnjsRicardo MunguíaAún no hay calificaciones

- MM Basico Bogotá SHD 2022Documento30 páginasMM Basico Bogotá SHD 2022Mónica Jaimes RamírezAún no hay calificaciones

- Constancias Pago 230003222344Documento2 páginasConstancias Pago 230003222344DJFELI MAS NAAAún no hay calificaciones

- Ficha de Inscripcion Cip LimaDocumento1 páginaFicha de Inscripcion Cip LimaSamir Olórtegui MoralesAún no hay calificaciones

- 4-Procedimientos Electrónicos de Pagaduría Del SNTDocumento91 páginas4-Procedimientos Electrónicos de Pagaduría Del SNTJose Luis Morales HidalgoAún no hay calificaciones

- Pago Siartec WendyDocumento1 páginaPago Siartec Wendywendy contrerasAún no hay calificaciones

- MORALES, A., ''Transformación de Sociedades Perspectiva Bajo El Marco de La Nueva LGS''Documento6 páginasMORALES, A., ''Transformación de Sociedades Perspectiva Bajo El Marco de La Nueva LGS''Eddy AucapomaAún no hay calificaciones

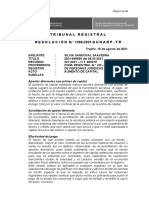

- Res. #1390-2021-SUNARP-TRDocumento10 páginasRes. #1390-2021-SUNARP-TREddy Aucapoma100% (1)

- Título de Crédito Hipotecario NegociableDocumento6 páginasTítulo de Crédito Hipotecario NegociableEddy AucapomaAún no hay calificaciones

- Pagaré SimpleDocumento1 páginaPagaré SimpleEddy AucapomaAún no hay calificaciones

- Res. #1248-2021-SUNARP-TRDocumento11 páginasRes. #1248-2021-SUNARP-TREddy AucapomaAún no hay calificaciones

- Contrato de Constitucion de ConsorcioDocumento7 páginasContrato de Constitucion de ConsorcioEddy AucapomaAún no hay calificaciones

- Sociedades de Beneficio e Interés ColectivoDocumento5 páginasSociedades de Beneficio e Interés ColectivoEddy AucapomaAún no hay calificaciones

- 19.1. D.L. 1409 - SacsDocumento6 páginas19.1. D.L. 1409 - SacsRomero KapazitätAún no hay calificaciones

- 1 PB PDFDocumento7 páginas1 PB PDFGarcía DeysiAún no hay calificaciones

- COIL EspanolDocumento7 páginasCOIL EspanolEddy AucapomaAún no hay calificaciones

- VIDAL ALBARRACÍN, Héctor G., "La Constitucionalidad de La Equiparación de Pena en La Tentativa de Contrabando"Documento12 páginasVIDAL ALBARRACÍN, Héctor G., "La Constitucionalidad de La Equiparación de Pena en La Tentativa de Contrabando"Eddy AucapomaAún no hay calificaciones

- Resolución Nº1312-2021-SUNARP-TDocumento17 páginasResolución Nº1312-2021-SUNARP-TRedaccion La Ley - PerúAún no hay calificaciones

- Contratos Atipicos de Derecho Mercantil Know HowDocumento13 páginasContratos Atipicos de Derecho Mercantil Know HowchileAún no hay calificaciones

- El análisis jurídico del certificado médicoDocumento0 páginasEl análisis jurídico del certificado médicoRaul Martinez ZegarraAún no hay calificaciones

- Medidas ComplementariasDocumento3 páginasMedidas ComplementariasAgencia AndinaAún no hay calificaciones

- Res. #1397-2021-SUNARP-TRDocumento30 páginasRes. #1397-2021-SUNARP-TREddy AucapomaAún no hay calificaciones

- Cláusulas EspecialesDocumento1 páginaCláusulas EspecialesEddy AucapomaAún no hay calificaciones

- Porqué - Porque - Por Qué - Por Que - Español Al Día - Real Academia EspañolaDocumento8 páginasPorqué - Porque - Por Qué - Por Que - Español Al Día - Real Academia EspañolaEddy AucapomaAún no hay calificaciones

- Diario LL 29-10-18 1 PDFDocumento12 páginasDiario LL 29-10-18 1 PDFSebastian RosselloAún no hay calificaciones

- Título de Crédito Hipotecario NegociableDocumento6 páginasTítulo de Crédito Hipotecario NegociableEddy AucapomaAún no hay calificaciones

- Res. #106-2021-SNDocumento4 páginasRes. #106-2021-SNEddy AucapomaAún no hay calificaciones

- IncompatibilidadesDocumento1 páginaIncompatibilidadesEddy AucapomaAún no hay calificaciones

- LEMONTECH, Diagnóstico - Los Avances de La Legaltech en LatinoaméricaDocumento39 páginasLEMONTECH, Diagnóstico - Los Avances de La Legaltech en LatinoaméricaEddy AucapomaAún no hay calificaciones

- Letra de Cambio Con Aval PermanenteDocumento1 páginaLetra de Cambio Con Aval PermanenteEddy AucapomaAún no hay calificaciones

- Factura Conformada CompletadaDocumento1 páginaFactura Conformada CompletadaEddy AucapomaAún no hay calificaciones

- Letra de Cambio Protestada y Pagada ExtemporáneamenteDocumento1 páginaLetra de Cambio Protestada y Pagada ExtemporáneamenteEddy AucapomaAún no hay calificaciones

- Letra de Cambio Con Aval PermanenteDocumento1 páginaLetra de Cambio Con Aval PermanenteEddy AucapomaAún no hay calificaciones

- Factura Conformada CompletadaDocumento1 páginaFactura Conformada CompletadaEddy AucapomaAún no hay calificaciones

- Letra de Cambio Protestada y Pagada ExtemporáneamenteDocumento1 páginaLetra de Cambio Protestada y Pagada ExtemporáneamenteEddy AucapomaAún no hay calificaciones

- S06.s1. Resolver Ejercicios Caso Prorrateo WDocumento2 páginasS06.s1. Resolver Ejercicios Caso Prorrateo WCARLOS MOSCOSOAún no hay calificaciones

- Análisis acciones Fabricato y EcopetrolDocumento10 páginasAnálisis acciones Fabricato y Ecopetrolsebastian condeAún no hay calificaciones

- Evaluacion SebastianDocumento5 páginasEvaluacion SebastianMETALISTERIA GONZALEZAún no hay calificaciones

- Empresa B - Agrometal PDFDocumento107 páginasEmpresa B - Agrometal PDFLautaro FerrarioAún no hay calificaciones

- Intro a seguros Unidad 4Documento21 páginasIntro a seguros Unidad 4smarttronic romeroAún no hay calificaciones

- CantDemanCantOfrecDifDemOfrFactAfectDocumento3 páginasCantDemanCantOfrecDifDemOfrFactAfectNilson DiazAún no hay calificaciones

- Parte IDocumento18 páginasParte IFrancisca yañezAún no hay calificaciones

- Trabajo Practico de Financiera VPN, TIR, Nelson Fernando Bautista, 118140071Documento7 páginasTrabajo Practico de Financiera VPN, TIR, Nelson Fernando Bautista, 118140071Fernando Maxwell BarahonaAún no hay calificaciones

- Presupuesto General del Estado (PGEDocumento2 páginasPresupuesto General del Estado (PGEDomenica GuzmanAún no hay calificaciones

- IndividualesCertificado 66974536 20231114-012724-924Documento1 páginaIndividualesCertificado 66974536 20231114-012724-924afiliacionesj3Aún no hay calificaciones

- Cultura ChimúDocumento5 páginasCultura ChimúJOHANA CHECCA SARAYASI100% (1)

- Procesos principales de una chocolateríaDocumento5 páginasProcesos principales de una chocolateríaLuis RomanAún no hay calificaciones

- Tarea 7 Analisis Economico de La RegionDocumento10 páginasTarea 7 Analisis Economico de La RegionErick ArriagaAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento6 páginasQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezAún no hay calificaciones

- Estudio de Mercado Segun Tor BXDocumento15 páginasEstudio de Mercado Segun Tor BXdiscoleonardo007Aún no hay calificaciones

- Tp1 - Marketing Digital - La Quinta S.R.L.Documento3 páginasTp1 - Marketing Digital - La Quinta S.R.L.Nicolas CabreraAún no hay calificaciones

- Sesión #2 - Conceptos de MarketingDocumento8 páginasSesión #2 - Conceptos de MarketingRufo Simón Huamán PacoriAún no hay calificaciones

- Presentación Unidad 01 - Introducción A Los Mercados FinancierosDocumento31 páginasPresentación Unidad 01 - Introducción A Los Mercados FinancierosMauricio MartínezAún no hay calificaciones

- S09 - Analisis Pbi - Escurra A - Minaya M - Quezada VDocumento9 páginasS09 - Analisis Pbi - Escurra A - Minaya M - Quezada VRatona Flo ScurraAún no hay calificaciones

- Trabajo Dignidad HumanaDocumento4 páginasTrabajo Dignidad HumanaJennifer AfricanoAún no hay calificaciones

- Actividad Semana 6 - MacroeconomíaDocumento8 páginasActividad Semana 6 - MacroeconomíaYasna Espinoza LuengoAún no hay calificaciones

- ECONOMÍA: Oferta, demanda y equilibrio de mercadoDocumento4 páginasECONOMÍA: Oferta, demanda y equilibrio de mercadoCarlos HstlAún no hay calificaciones

- Administración del riesgo financiero: El Lobo de Wall StreetDocumento2 páginasAdministración del riesgo financiero: El Lobo de Wall StreetAndrea MolinaresAún no hay calificaciones

- El papel del gobierno en la economía y las finanzas públicasDocumento1 páginaEl papel del gobierno en la economía y las finanzas públicasIrving MoriAún no hay calificaciones

- Preguntas Frecuentes EktDocumento2 páginasPreguntas Frecuentes Ektbenjamin floresAún no hay calificaciones

- Actividad # 10 Indicadores Financieros de MercadoDocumento3 páginasActividad # 10 Indicadores Financieros de MercadoMa Cecilia ColomaAún no hay calificaciones

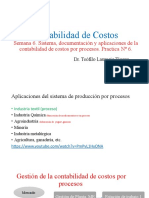

- Sistema Contab Costos ProcesosDocumento11 páginasSistema Contab Costos ProcesosMary Luisa MAYTA MAMANI100% (1)

- Riesgo Puro y FinancieroDocumento5 páginasRiesgo Puro y FinancieroEvelyn ChimboAún no hay calificaciones

- Estructura Economica Solucion Practica 1Documento43 páginasEstructura Economica Solucion Practica 1Leire FraileAún no hay calificaciones

- Edgar ZapataDocumento7 páginasEdgar ZapataEdgar CoronellAún no hay calificaciones