También podría gustarte

- Auditoría de Viña Las Parras S.ADocumento16 páginasAuditoría de Viña Las Parras S.ANayareth Figueroa100% (1)

- Norma Electrica4 2003Documento175 páginasNorma Electrica4 2003jermainlp100% (4)

- PROYECTODocumento32 páginasPROYECTONayareth FigueroaAún no hay calificaciones

- Examen Auditoria Tributaria2019Documento16 páginasExamen Auditoria Tributaria2019Nayareth Figueroa100% (1)

- Nº3 Etapas de La Construcción y Potenciales AccidentesDocumento57 páginasNº3 Etapas de La Construcción y Potenciales AccidentesNayareth FigueroaAún no hay calificaciones

- Nº1 Introduccion SMHEDocumento15 páginasNº1 Introduccion SMHENayareth FigueroaAún no hay calificaciones

- A1 Propuesta ProductoDocumento4 páginasA1 Propuesta ProductobritoAún no hay calificaciones

- 827Documento1 página827Nayareth Figueroa0% (1)

- Carta Renunciabeneficios 2019Documento1 páginaCarta Renunciabeneficios 2019Fernanda HerreraAún no hay calificaciones

- Nº4 Máquinas de ElevaciónDocumento16 páginasNº4 Máquinas de ElevaciónNayareth FigueroaAún no hay calificaciones

- Trabajo de PlanificacionDocumento23 páginasTrabajo de PlanificacionNayareth FigueroaAún no hay calificaciones

- Emprendimiento y InnovaciónDocumento5 páginasEmprendimiento y InnovaciónNayareth FigueroaAún no hay calificaciones

- Nº1 Introduccion SMHEDocumento15 páginasNº1 Introduccion SMHENayareth FigueroaAún no hay calificaciones

- Clase Si AnidadosDocumento15 páginasClase Si AnidadosNayareth FigueroaAún no hay calificaciones

- Clase Si AnidadosDocumento15 páginasClase Si AnidadosNayareth FigueroaAún no hay calificaciones

- Trabajo de PlanificacionDocumento23 páginasTrabajo de PlanificacionNayareth FigueroaAún no hay calificaciones

- Taller Tecnicas de AuditoriaDocumento1 páginaTaller Tecnicas de AuditoriaNayareth FigueroaAún no hay calificaciones

- Modulo VI ASPECTOS TRIBUTARIOS DE LOS LIBROS Y COMPROBANTES ELECTRONICOS 2Documento138 páginasModulo VI ASPECTOS TRIBUTARIOS DE LOS LIBROS Y COMPROBANTES ELECTRONICOS 2magaliAún no hay calificaciones

- Contabilidad sociedades asientosDocumento6 páginasContabilidad sociedades asientosJG27Aún no hay calificaciones

- (BBVA) Estado Cuenta Abril 2023Documento1 página(BBVA) Estado Cuenta Abril 2023Bertha Venegas CáceresAún no hay calificaciones

- Ecuacion Patrimonial. Jesus GuerreroDocumento2 páginasEcuacion Patrimonial. Jesus GuerreroGuerrero JesusAún no hay calificaciones

- 10-CP-oct21-Edicion EspecialDocumento51 páginas10-CP-oct21-Edicion EspecialLautaro NicolasAún no hay calificaciones

- Boleta ENTELDocumento6 páginasBoleta ENTELottoAún no hay calificaciones

- Certificación pago profesores 80Documento5 páginasCertificación pago profesores 80maria teresa marin ossaAún no hay calificaciones

- Libros de contabilidad en la facultadDocumento7 páginasLibros de contabilidad en la facultadLISETTAún no hay calificaciones

- Identificar fabricantes de equipos inalámbricos mediante BSSID y OUIDocumento5 páginasIdentificar fabricantes de equipos inalámbricos mediante BSSID y OUIESTEFANIA MISHEL TAPIA ESPINOSAAún no hay calificaciones

- NORMAS ISO Y FORMATOS Boticas y FarmaciasDocumento25 páginasNORMAS ISO Y FORMATOS Boticas y FarmaciasStephany LaurenciorAún no hay calificaciones

- Agentes y Asesores Bolsa ColombiaDocumento10 páginasAgentes y Asesores Bolsa ColombiaJavierAún no hay calificaciones

- Factura electrónica de servicios hogarDocumento2 páginasFactura electrónica de servicios hogarAdriana Lucia Domíngue MaestreAún no hay calificaciones

- FirewallDocumento8 páginasFirewallJose Manuel Cano GranadosAún no hay calificaciones

- Transacciones contables de una empresa de servicio automotrizDocumento19 páginasTransacciones contables de una empresa de servicio automotrizElizabeth Chris Gómez DurandAún no hay calificaciones

- Tarea 6 Contabilidad 4Documento3 páginasTarea 6 Contabilidad 4Reylin Mendoza0% (2)

- Trabajo Contabilidad 01Documento16 páginasTrabajo Contabilidad 01Héctor Raúl Barahona MoralesAún no hay calificaciones

- Tema 5 EditableDocumento17 páginasTema 5 EditableJessenia SantiagoAún no hay calificaciones

- Extracto-2023-03-04 135913.769533Documento4 páginasExtracto-2023-03-04 135913.769533Fatima RiquelmeAún no hay calificaciones

- Recibo de Caja WordDocumento1 páginaRecibo de Caja WordeviluisAún no hay calificaciones

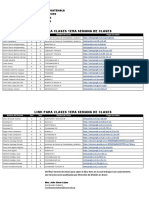

- Auditoria Link de Clases 1era SemanaDocumento2 páginasAuditoria Link de Clases 1era SemanaMárjory Víctor Damián Vásquez RamosAún no hay calificaciones

- Código Oficial de Cuentas para Fondos de Ahorro y Cajas de AhorroDocumento12 páginasCódigo Oficial de Cuentas para Fondos de Ahorro y Cajas de AhorroCarlos Manuel Noblot Palomares50% (2)

- Boletines de AudiroriaDocumento5 páginasBoletines de AudiroriaGALA MAYAAún no hay calificaciones

- Taller de Contabilidad 1 en SaludDocumento4 páginasTaller de Contabilidad 1 en SaludHUGO HERNANDEZ RICOAún no hay calificaciones

- Diagrama Conciliacion BancariaDocumento1 páginaDiagrama Conciliacion BancariaLUISA FERNANDA GRAJALESAún no hay calificaciones

- Catálogo Inglés EspañolDocumento1 páginaCatálogo Inglés EspañolIris Aleida Suarez GonzalezAún no hay calificaciones

- Registros contables de operaciones de la empresa EL MISTI S.A.CDocumento4 páginasRegistros contables de operaciones de la empresa EL MISTI S.A.CSamira cordovaAún no hay calificaciones

- Carta #037 - 2021 Informe Pago Supervisión AbrilDocumento2 páginasCarta #037 - 2021 Informe Pago Supervisión AbrilLourdes Katherin EvaristoAún no hay calificaciones

- Diálogo de Seguro MarítimoDocumento8 páginasDiálogo de Seguro MarítimoUlquiorraAún no hay calificaciones

- Mapa Conceptual Ciclo Financiero A Largo PlazoDocumento2 páginasMapa Conceptual Ciclo Financiero A Largo Plazocomprobacionviaticos2023Aún no hay calificaciones

- Auditoría de caja y bancos de empresa multinacionalDocumento43 páginasAuditoría de caja y bancos de empresa multinacionalLupe TerrazasAún no hay calificaciones