También podría gustarte

- Derecho TributarioDocumento51 páginasDerecho TributarioAnonymous 8mDeWDICC0100% (1)

- División Del Derecho FinancieroDocumento4 páginasDivisión Del Derecho FinancieroSuselly Carolina Roca MartinezAún no hay calificaciones

- Derecho Tributario y sus vínculos con otras ramasDocumento4 páginasDerecho Tributario y sus vínculos con otras ramasMariemigAún no hay calificaciones

- Der Trib y Med de Def Fis, Unidad 1(1)Documento17 páginasDer Trib y Med de Def Fis, Unidad 1(1)ivan salinasAún no hay calificaciones

- Derecho TributarioDocumento6 páginasDerecho TributarioMAYDA MELONA BRONCANO GAMARRAAún no hay calificaciones

- S01.S1 Derecho Tributario GeneralDocumento24 páginasS01.S1 Derecho Tributario GeneralRichard Castro HerediaAún no hay calificaciones

- Derechos tributarios en el Perú: normas e institucionesDocumento6 páginasDerechos tributarios en el Perú: normas e institucionesJorge ParedesAún no hay calificaciones

- Resumen de Tributario-1Documento117 páginasResumen de Tributario-1Anto CanattaAún no hay calificaciones

- Tema 6 Derecho TributarioDocumento34 páginasTema 6 Derecho TributarioFranklin Apaza Villanueva100% (1)

- Derecho FinancieroDocumento6 páginasDerecho FinancieroANY ELIANA BARRIOSAún no hay calificaciones

- Tecnologico de Estudios Superiores Del Oriente Del Estado de MexicoDocumento5 páginasTecnologico de Estudios Superiores Del Oriente Del Estado de MexicoCinthia PenelopeAún no hay calificaciones

- Introduccion Al Derecho FiscalDocumento35 páginasIntroduccion Al Derecho FiscalG-ra LópezAún no hay calificaciones

- Derecho Financiero 27-02-2021.Documento5 páginasDerecho Financiero 27-02-2021.Jennifer AlbinoAún no hay calificaciones

- Derecho Fiscal IDocumento203 páginasDerecho Fiscal IRICARDO DANIEL GARCIA MONTOYAAún no hay calificaciones

- EstadoDocumento15 páginasEstadoEun jiAún no hay calificaciones

- Derecho Fiscal Principios y Bases TributariasDocumento217 páginasDerecho Fiscal Principios y Bases TributariasHaßi Art H HAún no hay calificaciones

- Diferencia entre derecho tributario general y especialDocumento3 páginasDiferencia entre derecho tributario general y especialAnalucia CasioAún no hay calificaciones

- 2 Objeto e ImportanciaDocumento34 páginas2 Objeto e ImportanciaAna ÁlvarezAún no hay calificaciones

- Tema #1 Introduccion Alderecho Economico Y Financiero 1.1. La Actividad Financiera-Derecho Financiero. - La Actividad Financiera Es Una Actividad QueDocumento4 páginasTema #1 Introduccion Alderecho Economico Y Financiero 1.1. La Actividad Financiera-Derecho Financiero. - La Actividad Financiera Es Una Actividad QueDavid Fernando Huanca PereiraAún no hay calificaciones

- Resumen Derecho Tributario GuatemaltecoDocumento18 páginasResumen Derecho Tributario GuatemaltecoRoselin Guerr100% (1)

- Unidas II. DudaDocumento18 páginasUnidas II. DudasofiaAún no hay calificaciones

- Derecho TributariooDocumento3 páginasDerecho TributariooMarcela ZepedaAún no hay calificaciones

- Introduccion Al Derecho AduaneroDocumento8 páginasIntroduccion Al Derecho AduaneroAura Carolina Galea AAún no hay calificaciones

- 1-2 Derecho TributarioDocumento7 páginas1-2 Derecho TributarioGustavo Arias100% (1)

- Informe Derecho TributarioDocumento18 páginasInforme Derecho TributarioalbertpinAún no hay calificaciones

- T-Derecho FinancieroDocumento19 páginasT-Derecho FinancieroOscar Enrique Estrada García95% (21)

- Derecho TributarioDocumento2 páginasDerecho TributarioYramluis RojasAún no hay calificaciones

- TributarioDocumento88 páginasTributariolaura budrovicAún no hay calificaciones

- Nociones Generales de Derecho FiscalDocumento5 páginasNociones Generales de Derecho FiscalJavier GalvánAún no hay calificaciones

- Diapositivas Derecho Tributario Clase I - 2023-2Documento13 páginasDiapositivas Derecho Tributario Clase I - 2023-2MARIA DEL CARMEN GRANDEZ CARDENASAún no hay calificaciones

- UNIDAD 5 - Principios Der. Finan. y Trib.Documento19 páginasUNIDAD 5 - Principios Der. Finan. y Trib.celinacortiana39Aún no hay calificaciones

- Tesina FISCALDocumento107 páginasTesina FISCALRodrigo GonzalezAún no hay calificaciones

- Finanzas Públicas: Obtención de Ingresos y Erogaciones del EstadoDocumento124 páginasFinanzas Públicas: Obtención de Ingresos y Erogaciones del Estadoanabella mendozaAún no hay calificaciones

- Disposiciones Generales Del Codigo Fiscal de La FederacionDocumento20 páginasDisposiciones Generales Del Codigo Fiscal de La FederacionMonica moralesAún no hay calificaciones

- Material de Tributario. Maev..Documento40 páginasMaterial de Tributario. Maev..Hugo Adolfo Ojeda LesmeAún no hay calificaciones

- Resumen TributaciónDocumento128 páginasResumen TributaciónHugo SugasttiAún no hay calificaciones

- Derecho Tributario ExposiciónDocumento8 páginasDerecho Tributario ExposiciónIrisGarciaAún no hay calificaciones

- Derecho tributario: origen, concepto y disciplinasDocumento16 páginasDerecho tributario: origen, concepto y disciplinasAna Mercedes Millán PeñaAún no hay calificaciones

- Tema Dos Derecho FinancieroDocumento24 páginasTema Dos Derecho FinancieroMary Luz Condori ChambiAún no hay calificaciones

- Guia de Estudios 301 Derecho FiscalDocumento10 páginasGuia de Estudios 301 Derecho FiscalBrandon CovarrubiasAún no hay calificaciones

- Examen Tributario-2Documento88 páginasExamen Tributario-2carmenfdb0323Aún no hay calificaciones

- Finanzas Públicas Unidad 5Documento14 páginasFinanzas Públicas Unidad 5mezanico64Aún no hay calificaciones

- ACTIVIDAD FINANCIERA Lejislacion Tribiutaria 7 CicloDocumento45 páginasACTIVIDAD FINANCIERA Lejislacion Tribiutaria 7 CicloJesus GregorioAún no hay calificaciones

- UNIDAD No. 3 - DERECHO TRIBUTARIODocumento4 páginasUNIDAD No. 3 - DERECHO TRIBUTARIOAlejandra Nayeli Lopez ChoqueAún no hay calificaciones

- Derecho tributario: conceptos, clasificación de tributos e importanciaDocumento16 páginasDerecho tributario: conceptos, clasificación de tributos e importanciaCielo RamirezAún no hay calificaciones

- El Derecho Tributario Material.1Documento32 páginasEl Derecho Tributario Material.1AnaRamirezAún no hay calificaciones

- Introducción al derecho tributarioDocumento308 páginasIntroducción al derecho tributarioCesar Astuye100% (1)

- Derecho Tributario en VenezuelaDocumento5 páginasDerecho Tributario en VenezuelaOriana Camones MenesesAún no hay calificaciones

- Capitulo 1 de Derecho FiscalDocumento3 páginasCapitulo 1 de Derecho FiscalYahaira LaraAún no hay calificaciones

- Derecho Tributario - PartesDocumento26 páginasDerecho Tributario - PartesAngel Roberto Palomino Campos0% (1)

- Tema 3. DERECHO FINANCIERO.Documento4 páginasTema 3. DERECHO FINANCIERO.Barbara HermanAún no hay calificaciones

- Derecho ImpositivoDocumento9 páginasDerecho ImpositivoJose Eduardo Matías Chím0% (1)

- Conceptos de Derecho FiscalDocumento2 páginasConceptos de Derecho Fiscalfrida santiagoAún no hay calificaciones

- Material Derecho Financiero - 2460Documento39 páginasMaterial Derecho Financiero - 2460tatiana aguirreAún no hay calificaciones

- Introducción al Derecho Tributario: conceptos básicosDocumento7 páginasIntroducción al Derecho Tributario: conceptos básicosJose LeónAún no hay calificaciones

- Derecho TributarioDocumento18 páginasDerecho TributarioLudy MendezAún no hay calificaciones

- Apuntes Derecho Tributario 2020Documento153 páginasApuntes Derecho Tributario 2020leymu100% (2)

- Derecho Financiero y Bancario PDFDocumento26 páginasDerecho Financiero y Bancario PDFJesus Ovidio Lemus Guerra50% (2)

- Santos - Hernández - Eliami - Act 1 - Relación Del Derecho Fiscal Con Otras Disciplinas JurídicasDocumento8 páginasSantos - Hernández - Eliami - Act 1 - Relación Del Derecho Fiscal Con Otras Disciplinas JurídicasEliamiAún no hay calificaciones

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Datos Incompletos. La Frontera S ADocumento14 páginasDatos Incompletos. La Frontera S Arcaa1Aún no hay calificaciones

- Clase 2 Fase Pública Derecho Penal y Procesal PenalDocumento20 páginasClase 2 Fase Pública Derecho Penal y Procesal Penalrcaa1Aún no hay calificaciones

- Don Jamon Datos IncompletosDocumento9 páginasDon Jamon Datos Incompletosrcaa1Aún no hay calificaciones

- Datos Incompletos. La Frontera S ADocumento14 páginasDatos Incompletos. La Frontera S Arcaa1Aún no hay calificaciones

- A. N. Subasta VoluntariaDocumento2 páginasA. N. Subasta VoluntariaAntonio AlonzoAún no hay calificaciones

- Derecho Mercantil III Clase 11 (URG 2021) Contrato de Fianza y ReafianzamientoDocumento36 páginasDerecho Mercantil III Clase 11 (URG 2021) Contrato de Fianza y Reafianzamientorcaa1100% (2)

- Revista Lecturas Juridicas15Documento302 páginasRevista Lecturas Juridicas15Luis Roberto IñiguezAún no hay calificaciones

- El Pagare - Villega LaraDocumento4 páginasEl Pagare - Villega Lararcaa1Aún no hay calificaciones

- ADMON2UNIDAD1TIPOSDEPLANES2010Documento20 páginasADMON2UNIDAD1TIPOSDEPLANES2010rcaa1Aún no hay calificaciones

- Delitos en ParticularDocumento29 páginasDelitos en Particularrcaa1Aún no hay calificaciones

- FLORES JUAREZ, Juan Francisco Derecho Civil I de Las Personas yDocumento94 páginasFLORES JUAREZ, Juan Francisco Derecho Civil I de Las Personas yrcaa1100% (1)

- A.N. Identificación de TerceroDocumento2 páginasA.N. Identificación de Tercerorcaa1Aún no hay calificaciones

- Derecho Tributario Clase 3 Definiciones BásicasDocumento6 páginasDerecho Tributario Clase 3 Definiciones Básicasrcaa1Aún no hay calificaciones

- Decreto-1701.PDF Ley Organica InguatDocumento14 páginasDecreto-1701.PDF Ley Organica InguatAndre AragónAún no hay calificaciones

- Códigos de Penales de GuatemalaDocumento1 páginaCódigos de Penales de Guatemalarcaa1Aún no hay calificaciones

- Clase 5 Derecho Laboral y Procesal Laboral Fase PúblicaDocumento31 páginasClase 5 Derecho Laboral y Procesal Laboral Fase Públicarcaa1Aún no hay calificaciones

- Donación Mortis CausaDocumento2 páginasDonación Mortis CausaMario Sagui PopAún no hay calificaciones

- Clase 2 Fase Pública Derecho Penal y Procesal PenalDocumento20 páginasClase 2 Fase Pública Derecho Penal y Procesal Penalrcaa1Aún no hay calificaciones

- Alterini, Atilio - Ameal, Oscar - López, Roberto - Derecho de ObligacionesDocumento898 páginasAlterini, Atilio - Ameal, Oscar - López, Roberto - Derecho de ObligacionesPatricio Anglese100% (5)

- Cambio de nombre GuatemalaDocumento13 páginasCambio de nombre GuatemalaIsabel DonabóAún no hay calificaciones

- El Arte de Hablar en PúblicoDocumento24 páginasEl Arte de Hablar en Públicorcaa1Aún no hay calificaciones

- La Comunicación AsertivaDocumento6 páginasLa Comunicación Asertivarcaa1Aún no hay calificaciones

- Dworkin, Ronald - El Dominio de La Vida. Una Discusion Acerca Del Aborto, La Eutanasia y La Libertad Individual. Ed. Ariel 1994Documento355 páginasDworkin, Ronald - El Dominio de La Vida. Una Discusion Acerca Del Aborto, La Eutanasia y La Libertad Individual. Ed. Ariel 1994Angel Octavio Alvarez Solis100% (14)

- Banderas Rojas en El Proceso de Ventas - ClienteDocumento9 páginasBanderas Rojas en El Proceso de Ventas - Clientercaa1Aún no hay calificaciones

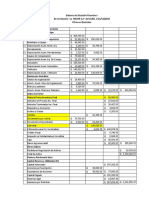

- Estado Financieros Con Indicadores RZDocumento15 páginasEstado Financieros Con Indicadores RZrcaa1Aún no hay calificaciones

- LLUVIA DE IDEAS - para Trabajo de Grupo (1-7)Documento1 páginaLLUVIA DE IDEAS - para Trabajo de Grupo (1-7)rcaa1Aún no hay calificaciones

- Folleto Cuentas Por CobrarDocumento14 páginasFolleto Cuentas Por Cobrarrcaa10% (1)

- 2a Alternativa Analisis de Cuentas Por CobrarDocumento4 páginas2a Alternativa Analisis de Cuentas Por Cobrarrcaa1Aún no hay calificaciones

- 2a Alternativa Analisis de Cuentas Por CobrarDocumento4 páginas2a Alternativa Analisis de Cuentas Por Cobrarrcaa1Aún no hay calificaciones

- Estado Financieros Con Indicadores RZDocumento15 páginasEstado Financieros Con Indicadores RZrcaa1Aún no hay calificaciones

- TDR Putis...... de Alquiler de Camioneta Frente PutisDocumento6 páginasTDR Putis...... de Alquiler de Camioneta Frente PutisAlejandro Vila SantiagoAún no hay calificaciones

- Proforma de Reservorio 1 y 2Documento1 páginaProforma de Reservorio 1 y 2Carlos Ubillas AlcaldeAún no hay calificaciones

- FecundaciónDocumento3 páginasFecundaciónELIA MERITXELL JACOME MOROAún no hay calificaciones

- Guía 2 Primero BásicoDocumento21 páginasGuía 2 Primero BásicoPaulina Alejandra Rogel TirachiniAún no hay calificaciones

- Hemorragia PostpartoDocumento3 páginasHemorragia Postpartojuan pablo lopezAún no hay calificaciones

- Programa Balistica UNCA 2021Documento4 páginasPrograma Balistica UNCA 2021Julius RibAún no hay calificaciones

- Efecto Invernadero123Documento6 páginasEfecto Invernadero123Bryan Leal100% (1)

- Psicología Del Aprendizaje - Sem 2Documento54 páginasPsicología Del Aprendizaje - Sem 2Sueños de LunaAún no hay calificaciones

- Historia Clínica de CLINIMETRÍADocumento5 páginasHistoria Clínica de CLINIMETRÍApsicosmosAún no hay calificaciones

- Propuesta de Trabajo A DistanciaDocumento1 páginaPropuesta de Trabajo A DistanciaMaryel LorenzoAún no hay calificaciones

- Trabadas Tomo IDocumento28 páginasTrabadas Tomo IYulian159 NoseAún no hay calificaciones

- UNDAV. H1 PETRINA. TP Nro 2. ARQUITECTURA PRECOLOMBINA 2do CUATR 2019Documento3 páginasUNDAV. H1 PETRINA. TP Nro 2. ARQUITECTURA PRECOLOMBINA 2do CUATR 2019Estefania CuencaAún no hay calificaciones

- Aquie Esta Ale No Estes MolestandoDocumento59 páginasAquie Esta Ale No Estes MolestandoSantiago MayaAún no hay calificaciones

- Wais IvDocumento2 páginasWais IvRogelio Aldair Hernandez AguilarAún no hay calificaciones

- Cama Profunda Como Sistema Alternativo en Produccion PorcinaDocumento8 páginasCama Profunda Como Sistema Alternativo en Produccion PorcinaVictor AbreuAún no hay calificaciones

- Embargo Retentivo U Opsicion Carlos HerediaDocumento6 páginasEmbargo Retentivo U Opsicion Carlos HerediaManuel SantanaAún no hay calificaciones

- Actividad Final Tema 4 Dinámica Las Leyes de Newton y El Momento LinealDocumento17 páginasActividad Final Tema 4 Dinámica Las Leyes de Newton y El Momento LinealAraceli Ramirez VigoAún no hay calificaciones

- Cirugia de La Incontinencia Anal Del AdultoDocumento16 páginasCirugia de La Incontinencia Anal Del AdultoDavid Salomon Gomez AscencioAún no hay calificaciones

- Caracteristicas y Normas SensoresDocumento12 páginasCaracteristicas y Normas SensoresdominguezvegasAún no hay calificaciones

- Preauditoría análisis entidadDocumento3 páginasPreauditoría análisis entidadFlorAún no hay calificaciones

- Copia de A - Companion - To - Biological - Anthropology - (Larsen - EdDocumento33 páginasCopia de A - Companion - To - Biological - Anthropology - (Larsen - EdHellen SantistebanAún no hay calificaciones

- Matemáticas IDocumento285 páginasMatemáticas Ielsupernino50% (6)

- GestiónEmpresarialProcesosDocumento29 páginasGestiónEmpresarialProcesosVíctor CarrascoAún no hay calificaciones

- Bases Cii-2021Documento4 páginasBases Cii-2021Emerson Salinas ZapataAún no hay calificaciones

- Desafíos e Intereses Profesionales - APPFinal - InicialDocumento4 páginasDesafíos e Intereses Profesionales - APPFinal - InicialWINSTON MARCELL URIBE PARRAAún no hay calificaciones

- Proyecto BromatologiaDocumento2 páginasProyecto BromatologiaDaniel CapelloAún no hay calificaciones

- Contrato venta futuro inmueble familiaDocumento5 páginasContrato venta futuro inmueble familiaJ&M Abogados y Contadores100% (1)

- Cuadrocomparativo 130613212527 Phpapp02Documento7 páginasCuadrocomparativo 130613212527 Phpapp02B F Aguirre JaquiAún no hay calificaciones

- Horario Yachay TechDocumento30 páginasHorario Yachay TechAntonio Villagómez ChiluisaAún no hay calificaciones

- METRADOS-Ing. Elena-Tema IIIDocumento173 páginasMETRADOS-Ing. Elena-Tema IIIjurgen dalguerri carrionAún no hay calificaciones