Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Contraloría Sobre Municipalidad de Lambaré

Cargado por

youtube lanacion0 calificaciones0% encontró este documento útil (0 votos)

2K vistas12 páginasNOTA CGR N° 4891.19 - Informe Municipalidad de Lambaré

Título original

Contraloría sobre Municipalidad de Lambaré

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoNOTA CGR N° 4891.19 - Informe Municipalidad de Lambaré

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

2K vistas12 páginasContraloría Sobre Municipalidad de Lambaré

Cargado por

youtube lanacionNOTA CGR N° 4891.19 - Informe Municipalidad de Lambaré

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

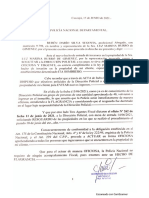

Está en la página 1de 12

wrraLoriaGeneral PGs] 7 APS

DELA REPUBLICA rk ww

sat: "Otine Constance Carl Gunnar abe fsa aes Parnenl Pusan tenfio dela sodas

03 DIC. 2019

Asuncién,

Nota CGR N°_{g94

Ref: Remision de Informe

Sefior

INTENDENTE MUNICIPAL

Municipalidad de Lambaré (Departamento Central)

Me dirjo a usted con fundamento en las funciones y atribuciones de control,

vigitancia y fiscalizacion de los bienes publicos y del patrimonio del Estado, establecidas

por la Constitucién Nacional y la Ley N° 276/94 ‘Organica y Funcional de la Contraloria

General de la Republica’, a efectos de remitir para su conocimiento el Informe elaborado

por la Direccién General de Control de Rendiciones de Cuentas de Viaticos y de las

Transferencias de este Organismo Superior de Control, sobre los programas y proyectos

financiados con recursos del FONACIDE.

Se deja expresa constancia que el trabajo realizado no constituye una

Auditoria, sino un informe basado en los datos contenidos en los Expedientes CGR Nros

10.169/19 y 28.773/19 presentados por la Municipalidad a su cargo, por lo que la

Contraloria General de la Republica se reserva la potestad de verificar el cumplimiento de

las normativas legales y/o procedimientos en cualquier momento.

Hago propicia la ocasién para saludarlo muy atentamente.

IMUNICIPALIDAD DE LAMBAR

buoPir |

ae All filo rondCB

Reatbido porLZ

‘Tian “Orga Cowsitaconal de Conbl Gubemament coral, recnoc pra elect de a Gon de Cony Agate de Cai ara a ena Arstace"

‘Seite ct Wee Takara" 60 Fe | es wa conara ge Ena cose gy

meci

Garr

ConTRALORIA GENERAL {G

DE LA REPUBLICA oe

INFORME SOBRE LA RENDICION DE CUENTAS DE LA EJECUCION DE LOS

PROGRAMAS 0 PROYECTOS FINANCIADOS CON RECURSOS DEL FONACIDE DE LA

MUNICIPALIDAD DE LAMBARE

|. ANTECEDENTES

En la nota de fecha 13 de mayo de 2019, el Intendente de la Municipalidad de Lambaré, Lic.

Armando Gémez Arévalo, remitid documentos respaldatorios de las erogaciones realizadas en

la ejecucién de los proyectos y programas financiados con los fondos establecidos en la Ley N°

4758/12 “Que crea el Fondo Nacional de Inversién Publica y Desarrollo (FONACIDE) y el Fondo

para la Excelencia de la Educacién y la Investigacién.

Que el articulo 1° de la Ley N° 5581/2016 “QUE MODIFICA LOS ARTICULOS 5° Y 8° DE LA

LEY N* 4758/12 ‘QUE CREA EL FONDO NACIONAL DE INVERSION PUBLICA Y

DESARROLLO (FONACIDE) Y EL FONDO PARA LA EXCELENCIA DE LA EDUCACION Y LA

INVESTIGACION’, establece, ‘Modificase los Articulos 5° y 8° de la Ley N° 4758/12 "QUE

CREA EL FONDO NACIONAL DE INVERSION PUBLICA Y DESARROLLO (FONACIDE) Y EL

FONDO PARA LA EXCELENCIA DE LA EDUCACION Y LA INVESTIGACION’, que quedan

redactados de la siguiente manera:

“Art. 8.- La Contraloria General de la Repiiblica y los érganos de control internos pertinentes,

dentro del 4mbito de sus competencias, controlarén la ejecucién de los programas o proyectos

financiados con recursos del Fondo Nacional de Inversién Publica y Desarrollo (FONACIDE).

A los efectos de! contro! externo y ef examen de cuentas, los organismos y entidades que

reciban y administren recursos del Fondo Nacional de Inversién Publica y Desarrollo

(FONACIDE), deberén presentar a la Contraloria, informes semestrales pormenorizados sobre

Ja utiizacion de los recursos con la correspondiente documentacién respaidatoria,

Si de los informes recibidos, surgen indicios de la comisién de algdn hecho punible contra el

patrimonio pdblico, la Contraloria deberd realizar la correspondiente denuncia al Ministerio

Publico, y en su caso presentar informe al Ministerio del Interior a los efectos previstos en la Ley

N° 3174 ‘QUE REGLAMENTA LA INTERVENCION A LOS GOBIERNOS

DEPARTAMENTALES Y/O A LOS GOBIERNOS MUNICIPALES"

Las autoridades y funcionarios que hayan malversados, distraido, retenido, desviado fondos o

incurridos en negligencia en la administracién de los recursos del Fondo Nacional de Inversion

Publica y Desarrollo (FONACIDE) que le hayan sido confiada, responderdn con su patrimonio

por los perjuicios causados, con independencia de las responsabilidades administrativas,

politicas 0 penales que les puedan corresponder.

Los Organismos y entidades puiblicos que reciban y administren recursos de! Fondo Nacional de

Inversion Pablica y Desarrollo (FONACIDE) deberén, ademas publicar en un portal de internet

informacién sobre los programas y proyectos financiados con dichos fondos, describiendo las

metas, el grado de ejecucién de las mismas y e! presupuesto aplicado. La informacién deberd

ser actualizada trimestralmente.”

Que, en la Resolucion CGR N° 433 de fecha 07 de junio de 2016 “POR LA CUAL SE DISPONE

LA ACTUALIZACION DE LA REGLAMENTACION DE PRESENTACION DE RENDICIONES DE

CUENTAS E INFORMES A LA CONTRALORIA GENERAL DE LA REPUBLICA DE LOS

INGRESOS PERCIBIDOS Y GASTOS EFECTUADOS POR LOS ORGANISMOS Y

ENTIDADES QUE RECIBAN, ADMINISTREN O UTILICEN FONDOS PUBLICOS DE

RECURSOS PROVENIENTES DE LA LEY N° 4758/12 “QUE CREA EL FONDO NACIONAL DE

INVERSION PUBLICA Y DESARROLLO (FONACIDE) Y EL FONDO PARA LA EXCELENCIA

DE LA EDUCACION Y LA INVESTIGACION". Q

‘Vise Gro Cavaco Ge Coral Subereonl ona cera ax echo Gn de Cnty ew Cal pars bara AP

hoc bras ea) Tate E57") 20060 | Woh msde grr Enel er eowriste gm

mecip

2015

CONTRALORIA GENERAL {© )

DE LA REPUBLICA a

sin “Orenare Conte! de Carl Ouran. qu alin y potas Pater Pb, on tari a aie

ll. ALCANCE

El andlisis corresponde al periodo comprendido entre el 01 de enero al 30 de abril de 2019 y fue

realizado a fin de dar cumplimiento al articulo 8° de la Ley N° 5581/16, que establece: *...Los

6rganos de control internos pertinentes, dentro del émbito de sus competencias, controlarén la

ejecucién de los programas 0 proyectos financiados con recursos del FONACIDE”.

Il. LIMITACIONES

Las limitaciones al alcance de este trabajo son las que surgen de la provision incompleta de la

informacién proveida por la Municipalidad. En efecto, las respuestas y los documentos

respaldatorios remitidos, en algunos casos, no correspondian a los requerimientos formulados

efectivamente, con el consecuente retraso en el desarrollo de los trabajos.

IV- OBJETIVO

El objetivo del examen consistié en el andlisis de la ejecucién y aplicacién de los fondos a

programas 0 proyectos financiados con recursos del FONACIDE, y que las operaciones a las

cuales ellas correspondan hayan sido ejecutadas conforme a las disposiciones legales vigentes

y demas normas aplicables.

V- DISPOSICIONES LEGALES

> Constitucién de la Republica del Paraguay.

> Ley N° 276/94 “Organica y Funcional de la Contraloria General de la Republica”.

> Ley N° 1535/99 “De Administracién Financiera del Estado” y sus modificaciones.

> Ley N° 4758/12 "Que crea el Fondo Nacional de Inversién Publica y Desarrollo

(FONACIDE) y el Fondo para la Excelencia de la Educacién y la Investigacion”.

> Ley N° 5581/16 “Que modifica los articulos 5 y 8 de la Ley N° 4758/12 “Que crea el

Fondo Nacional de Inversién Publica y Desarrollo (FONACIDE) y el Fondo para la

Excelencia de la Educacién y la Investigacién”.

> Ley N° 3966/10 ‘Orgénica Municipal”.

> Ley N° 6258/19 “Que aprueba el Presupuesto General de la Nacién para el ejercicio

fiscal 2019".

> Ley N° 5210/14 “De alimentacién Escolar y Control Sanitario’.

> Decreto N° 8127/00 "Por ef cual se establecen las disposiciones legales y

administrativas que reglamentan la implementacién de la Ley N° 1535/99, “De

administracién Financiera del Estado", y el funcionamiento del Sistema Integrado de

Administracién Financiera-SIAF” y sus modificaciones.

> Anexo al Decreto N° 1145/19 “Guia de Normas y Procesos de Ejecucién de la Ley N°

6258/19, "Que aprueba el Presupuesto General de la Nacién para el Ejercicio Fiscal

2019".

> Decreto N° 10504/13 “Por ef cual se reglamenta ef Fondo para la Excelencia de la

Educacion y la Investigacion y se disponen normas complementarias para la ejecucin

de proyectos establecidos en el art. 4° de la Ley N° 4756/12 °* crea el Fondo

& Wil

rind Sly grins arson an aac

ovo errant go

‘iOpen Cantona de rl Suerareni nt racongcias ar coco 6

Ra mere

— Se)

‘CONTRALORIA GENERAL {GS

DELA REPUBLICA a

Main: "Oren Constante Cant Cubana qv Sia y page

‘Nacional de Inversién Pdblica y Desarrollo (FONACIDE) y e! Fondo para la Excelencia

de la Educacién y la Investigacién’.

» Resolucién CGR N° 433/16 “Por la cual se dispone /a actualizacion de la reglamentacién

de Rendiciones de Cuentas e informes a la Contraloria General de la Republica de los

ingresos percibidos y gastos efectuados por los Organismos y Entidades que reciban,

Administren 0 crea el Fondo Nacional de Inversién Publica y desarrollo (FONACIDE) y el

Fondo para la Excelencia de la Educacién y la Investigacion’.

v

Resolucién CGR N° 653/08 “Por /a cual se aprueba la Guia Basica de documentos de

Rendicién de Cuentas que sustentan la ejecucién de los principales rubros

presupuestarios de gastos @ ingresos de los Organismos y Entidades de! Estado, sujetos

al contro! de la Contraloria General de la Republica”.

> CIRCULAR MH/UDM N° 01/2018 de fecha 17/01/2018, Habilitacién de Cuentas

banoarias para la transferencia de recursos que financien gastos relacionados a la

“Alimentacién escolar’, a partir de lo dispuesto en el art, 80 de la Ley N° 6026/2018 del

PGN 2018.

> Otras disposiciones legales relacionadas.

Vi-. SIGLAS UTILIZADAS

SIGLAS DENOMINACION

CGR |: | Contraloria General de la Republica

FONACIDE : | Fondo Nacional de Inversién Publica y Desarrollo

. : | Guaranies

MH : | Ministerio de Hacienda

PGN : | Presupuesto General de la Nacién

Vil - DESARROLLO

EI andlisis y la verificacion de los comprobantes proveidos que respaldan las operaciones,

permite formular las siguientes observaciones:

INGRESOS

De acuerdo a la verificacién de los Extractos Bancarios y de las Planillas de Rendicién de

Cuentas del Origen de FONACIDE, presentadas por la Municipalidad, se constaté que ese Ente

no recibié transferencias del Ministerio de Hacienda durante el primer cuatrimestre del ejercicio

fiscal 2019.

Alrespecto, el saldo inicial de la Cta. Cte. 2101047713 - Municipalidad de Lambaré - Fonacide

~Alim. Escolar, era de @ 152 (Guaranies ciento cincuenta y dos) al 01/01/19.

Asimismo, el saldo inicial de la Cta. Cte. 2101042436 - Municipalidad de Lambaré - Ley N°

4758/12 — Fonacide, era de G 4.029.229 (Guaranies cuatro millones veintinueve mil doscientos

veintinueve) al 01/01/19.

Observacién CGR N° 1 — Transferencias depositadas en la Cuenta Corriente de

FONACIDE Capital, habilitada en el marco de la Ley 4758/12, para transferencias a ser

realizadas por el Ministerio de Hacienda, por un total de G 1.714.485.802.

El andlisis de los extractos bancarios evidencid que la Municipalidad de Lambaré recibio

depésitos por un monto total de @ 1.714.485.802 (Guaranies un mil setecientos catorce

millones cuatrocientos ochenta y cinco mil ochocientos dos), en la “Cl rig BBVA N°

V

4

‘Van “Sriro oraiaaca Gora Gael salar oa fs sna a ance Corel era Comb gre Were Ane

‘SES ea ats easy S056 [es mest pment

Gare

CY Coxzrgan crn

2101042436, habilitada para transferencias a ser realizadas por el Ministerio de Hacienda en el

marco de la Ley N° 4758/12.

Al respecto, no se ha podido determinar el origen de dichas transferencias, considerando que

conforme a la verificacién de la Rendicién de Cuentas del primer cuatrimestre presentada por la

Municipalidad de Lambaré a la Contraloria General de la Republica, se observa que la misma

reporta sin movimiento durante el primer cuatrimestre del 2019, evidenciéndose que la

Municipalidad no recibio transferencias en concepto de FONACIDE, en dicho periodo.

Asimismo, en la ejecucién presupuestaria de ingresos no se visualiza registros en las columnas

“devengado/recaudacién’, en dicho concepto.

A continuacién, se transcriben las transferencias entre cuentas visualizadas en el extracto

bancario:

‘BBVA Cia. Cte. N° 2101042436 — Municipalidad de Lambaré— Ley N 4758/2012

FONACIDE,

Descripclén de Transacclén | imports Créalton

‘Nimero de

Comprobante

16/0119 | 2.597.470 _| Transferencia entre Cuentas-Hb | 60.199.379

16/01/19 | 2.597.498 _| Transferencia entre Cuentas -Hb | _59.174.109

15/01/19 | 2.597.502 _| Transferencia entre Cuentas-Hb | 5.308.830

15/01/19 | 2.697.537 _| Transferencia entre Cuentas-Hb | _26.305.709

(01/02/19 | 2.660.244 | Transferencia entre Cuentas -Hb | 64.959.522

(01/02/19 | 2.660.271 _| Transferencia entre Cuentas Hb | _ 53.899.260

(04/02/19 | 2.667.993 _| Transferencia entre Cuentas-Hb | _64.247.375

04/02/19 | 2.668.005 _| Transferencia entre Cuentas-Hb | 51.407.886

[04/02/19 | 2.667.988 | Transferencia entre Cuentas-Hb | 46,699.96

(04/02/19 | 2.668.037 _| Transferencia entre Cuentas-Hb | 24.276.643

04/02/19 | 2.668.029 [Transferencia entre Cuentas-Hb | 68.953.671

(04/02/19 | 2.668.049 | Transferencia entre Cuentas-Hb | 30.959.539

(04/02/19 | 2.668.075 | Transferencia entre Cuentas-Hb | 33.049.463

(04/02/19 | 2.668.081 _| Transferencia entre Cuentas-Hb | 62.766.927

(04/02/19 | 2.668.001_| Transferencia entre Cuentas-Hb | 13.223.512

08/02/19 | 2.687.594 _| Transferencia entre Cuentas-Hb | 50.761.466

(08/02/19 | 2.687.604 _| Transferencia entre Cuentas -Hb | _59.916.960

(08/02/19 | 2.687.632 _| Transferencia entre Cuentas-Hb | _33.914.003

1902/19 | 2.722.679 | Transferencia entre Cuentas-Hb | 19.875.000

28/02/19| 2.754.729 | Transferencia entre Cuentas-Hb | _ 35.640.495

28/02/19 2.784.785 _| Transferencia entre Cuentas-Hb | 1.000.000

28/02/19| 2.754.830 _| Transferencia entre Cuentas-Hb | 1.333.350

05/03/19 | 2.777.672_| Transferencia entre Cuentas-Hb | 58.299.527

05/03/19 | 2.777.783 _| Transferencia entre Cuentas-Hb | 44.313.260

14/03/19 | 2.814.387 | Transferencia entre Cuentas-Hb | 10,000,000

[21/oa/te| 2.839.057 | Transferencia entre Cuentas -Hb | 84,000.00

21/03/19 | 2.839.060_| Transferencia entre Cuentas -Hb_| 211,000,000

0/04/19 2.919.504 | Transferencia entre Cuentas -Hb | 92.500.000]

11104/19 | 2.925.435 _| Transferencia entre Cuentas - Hb | 307.000.000

Fecha

16/04/19 | 157.203 _| Transferencia de Fondos Cc 36.789.292,

29/04/19 | 2.976.345 | Transferencia entre Cuentas -Ho | _19.710.708

Total 1.714.485.802

~ Fuente: Exracte Bancaro : OF Ww a!

“Viser -Orpantine Conshicora: de Contr Guberameralcnfite,ecmgeie por a efachvicad de a Gat de Conte! y Agari de Carb para a bina Azmira

ec Saeco |: oncology

mecip

2015

a

(CONTRALORIA GENERAL

CM contmargnn Goes

Mal Crpraa Contra Cote aramera i econ y pag Patio Psc, en baal toed

En referencia a lo observado se sefiala lo dispuesto en el articulo 5 de la Ley N° 5581/16 “QUE

MODIFICA LOS ARTICULOS 5° Y 8° DE LA LEY N° 4758/12 “QUE CREA EL_FONDO

NACIONAL DE INVERSION PUBLICA Y DESARROLLO (FONACIDE) Y EL FONDO PARA LA

EXCELENCIA DE LA EDUCACION Y LA INVESTIGACION’, que expresa en su parte pertinente

“...en las cuentas bancarias especialmente habilitadas por aquellos y destinados exclusivamente

a financiar gastos de inversién...".

1. Por Nota CGR N° 3678 de fecha 30 de setiembre de 2019 se solicité: indicar el motivo y

el destino de las transferencias intercuentas realizadas de los recursos del FONACIDE,

por un monto total de @ 1.714.485.802.

Descargo del ESC

En respuesta, en la Nota de fecha 30/09/2019 ingresado por Expediente N° 28773 de fecha

03/10/2019, la administracién municipal contesté:

Las transferencias intercuentas a los recursos de FONACIDE corresponden a devoluciones de

transferencia de pagos de salarios y movimientos bancarios que e! banco debito erréneamente en

ejercicios anteriores y los mismos han sido subsanados en el ter Cuatrimestre del 2019, se

adjunta Planilla de detalle.

Evaluacién del Descargo

El descargo presentado no satisface, considerando que, del analisis a los documentos

presentados con la Rendicién de Cuentas del Primer Cuatrimestre de 2019, las erogaciones

corresponden a pagos de proveedores por Construcciones, afectados al subgrupo de gasto §20

Construcciones que debieron ser cubiertos con Fondos de Fonacide, no asi a devoluciones de

{ransferencias de pagos de salarios y movimientos bancarios, como afirma el ESC.

Para verificar si dicha situacion se presents en otros periodos, se analiz6 la Rendicién de Cuentas

del Tercer Cuatrimestre de 2018 y el Segundo Cuatrimestre de 2019, y se constat6 la misma

situacién observada, depésitos en la Cuenta habilitada para recursos de FONACIDE sin recibir

transferencias del Ministerio de Hacienda.

Por lo tanto, la CGR se ratifica en la presente Observacién.

Conclusién

La Municipalidad de Lambaré recibié depésitos, por valor total de @ 1.714.485.802 (Guaranies

un mil setecientos catorce millones cuatrocientos ochenta y cinco mil ochocientos dos) en la

Cuenta Corriente BBVA N° 2101042436, habilitada para transferencias a ser realizadas por el

Ministerio de Hacienda en el marco de la Ley N° 4758/12, sin poder determinar el origen de las

mismas, considerando que, conforme a la Rendicién de Cuentas de! Primer Cuatrimestre,

presentada por la Municipalidad de Lambaré a la Contraloria General de la Republica, se

evidencié que la misma no recibié transferencias en concepto de FONACIDE, en dicho periodo,

Por tanto, no se dio cumplimiento al articulo 5°, de la Ley N° 5681/16 “QUE MODIFICA LOS

ARTICULOS 5° Y 8° DE LA LEY N° 4758/12 “QUE CREA EL FONDO NACIONAL DE

INVERSION PUBLICA Y DESARROLLO (FONACIDE) Y EL FONDO PARA LA EXCELENCIA DE

LA EDUCACION Y LA INVESTIGACION’.

Recomendacién.

La actual Administracién Municipal, en adelante, debera utilizar los procedimientos de control

necesarios que se ajusten a las Leyes y normas pertinentes, de forma a v correcta

g Gy

“Vac “Orgvtna Ganainicona oe Cont Gvramevial sani, across prefect dea Gest de Corey gers

ee ce, Be ean aay ee woes gp ema Se

Gane

CONTRALORIA GENERAL {‘G

DEA REPUBLICA. =

isn: “Oreie Conn

utilizacién de los recursos asignados. Y, utilizar la cuenta bancaria conforme lo establecido en

las disposiciones legales vigentes.

GASTOS

Conforme a las Planillas de Rendicién de Cuentas de Gastos de FONACIDE presentadas por la

Municipalidad de Lambaré, se constaté la realizacion de pagos destinados a Proyectos de

Infraestructura en Educacién, seguin el siguiente detalle:

Gastos FONAGIDE Importe -

Deuda Fiotante 2018 431.113.840

Gastos del ier. Cuatrimestre 2019 : 4,360.280.392 |

Total 4.791.404,232

Observacién CGR N° 2 - Diferencia entre los importes consignados en la Planilla de

Rendicién de Cuentas de Gastos y la Ejecucién Presupuestaria en los Grupos 500 —

Inversién Fisica y 900 - Otros Gastos.

Del andlisis de la Planilla de Rendicién de Cuentas y los documentos de respaldo, se evidencid

que la Municipalidad de Lambaré realiz pagos de @ 1.291.692.857 (Guaranies un mil

doscientos noventa y un millones seiscientos noventa y dos mil ochocientos cincuenta y siete)

en el concepto de construcciones (Subgrupo 520) y Deudas Pendientes de Pago de Gastos de

Capital (Subgrupo 980), sin embargo, en la Ejecucién Presupuestaria de Gastos, se visualiza la

obligacién y el pago de @ 1.360.290.392 (Guaranies un mil trescientos sesenta millones

doscientos noventa mil trescientos noventa y dos), arrojando una diferencia de mas de @

68.597.535 (Guaranies sesenta y ocho millones quinientos noventa y siete mil quinientos treinta

y-cinco) en relacién al monto expuesto en la citada Planilla de Rendicién de Cuentas

Ademés, se deja constancia, que la diferencia que se indica en el parrafo anterior corresponde

a la Orden de Pago N° 49975 de acuerdo a los documentos de respaldo, sin embargo, no se

visualiza en el extracto bancario del mes de abril y en la Conciliacién Bancaria al cierre de ese

mes, adjuntos a la Planilla de Rendicién de Cuentas, el importe correspondiente a la Orden de

pago referida por @ 68.597.535.

En referencia a lo observado, se sefiala el articulo 37, "Proceso de Pagos’, de la Ley 1.536/99,

que expresa: ‘Los pagos, en cualquiera de sus formas 0 mecanismos, se realizarn

exclusivamente en cumplimiento de las obligaciones legales contabilizadas y con cargo a las

asignaciones presupuestarias y a las cuotas disponibles. Los pagos deberan ser ordenados por la

méxima autoridad institucional o por otra autorizada supletoriamente para el efecto y por el

tesorero”.

2. En la Nota CGR N° 3678 de fecha 30 de setiembre de 2019, la CGR solicit6, informar

sobre la diferencia existente entre la planilla de rendicién de cuentas de gastos y la

ejecucién presupuestaria en los grupos 500 Inversion Fisica y 900 Otros Gastos.

Descargo del ESC

En respuesta, en la Nota de fecha 30/09/2019, ingresada como Expediente N° 28773 de fecha

03/10/2019, la administraci6n municipal respondié:

"No existe diferencia entre la Planilla de rendicién de cuentas de gastos y la ejecucién

presupuestaria en ambos se visualiza la Ejecucién de Gs. 1.360.290.392, sin embargo, el importe

observado de Gs. 8.597.535, corresponde a la Orden de Pago 49.975 de fecha 24/04/2019 cuyo

beneficiario es JCG S.R.L., cuyo total ejecutado es de Gs. 68.597. e con re} Ge fpndo de

\V

Sani LE a ae BT rn ——

Gane

ec CONTRALORIA GENERAL

DELA REPUBLICA.

reparo de Gs. 3.429.877 y cheque emitido por Gs. 65.167.658, que al cierre del mes de abril se

encuentra pendiente de pago, por lo que no figura en el extracto del mes de abril, recién en el

extracto del mes de mayo,

Se adjunta copia de orden de pago, conciliacién bancaria mes de abril 2019, extractos del mes de

abril y mayo de 2019, copia de la Planilla de Rendicién de Cuentas Fonacide Inversiones, donde

se visualiza en la ultima fila la rendicién de gastos, la Orden de Pago N° 49.975 de Gs.

68.597.535 retenciones 3.429.877 y monto de cheque Gs. 65.167.658, ademés en Ia planilla de

rendicién de ingresos en la parte de resumen se visualiza el cheque pendiente de cobro de Gs.

65.167.658."

Evaluacién del Descargo

EI descargo no satisface la observacién realizada, teniendo en cuenta que, en la Conciliacion

Bancaria presentada, junto con la Rendicién de Cuentas del primer cuatrimestre de 2019, no

figura el cheque emitido y no cobrado. A continuacién, se muestra el escaneado de la

Conciliacién Bancaria presentado con la Rendicién de Cuentas.

te ance}

Mencia a Lambort

48 cue nko Ar La Me Rae

enka tomes ent dime

nwo 806.08

“CONCILIACION BANCARIA

[ETIOA arpa de amare

lako: 2018 ES: ABR

lrEcHa De ELABORAGION: 30/04/2039

leanco: ava CTA. cTE. We 2101002036

[DeNOMINACION DE LA CUENTA: ey N# 4758/2012 FONACIDE

FTTULAR DE LA CUENTA: Murcia de Lrbart

|Ssldo S/ Extracto de Cuenta Bancaria aaa.

k-) Cheques mice ro Cabos ana Banco cs

|=) Note de kos Bancarce no Cobia

[-)o%os cxttos Bancaros no Regstados -

| +) Notas ce D6 Barons no Cortaiadon 4820

(+) Cheque Cobras y na Registacce .

+) DeptatoePecintes o Contac :

+) Taneterencia Cie de Aber i

up Total ea waa

+) Anat por orerence Axe Aras -

I=) Ate per Direc fod Antoine :

'Saido sogtin Regist Contable Conctiado : aaa

Fuente: Expediente CGR N° 10169/19 - Municipalidad de Lamba 7

/ ge OE

a coat reps ox sid dna een a ar Aa Caney sas nC

"Gan aun nb 0 | wear gon Emel

Gane

‘etn "Grr Graco Gr

©

ees

is: “Oranae Connon de Canto! Gubersament qu eazy pola Pani Pn, en tenafi dea ocde

Con el descargo presentado, la Municipalidad presentd otra Conciliacién Bancaria, la

correspondiente al mes de abril de 2019, en la que esta consignada la diferencia observada por el

equipo auditor. A continuacién, se expone el escaneado de la

Daniiptd eCanbert

Ae Cai can fn Ot ta Irate

Ee ‘CONCILIACION BANCARIA

Ino: 2019 wes: aoa

[FECHA.DE ELASORAGION: 8/04/2018

jnanco: seva (OTA. cre. wr atorocaase

laeNoHRNAciOn DE LA CUENTA: Lay Ni 4758/2012 FONACIOE

[rTULAR DE LA CUENTA: Muricnaicks ce Larbort

[Seldo 5! Extracto de Cuenta Bancarte 9426.58

{(- Oras Enon ne Coren ene Ben |. essere

(-) Noes do Cros Bencaria ra Cntnnnon :

k=) Ones Cristom Bacarioe ne Ragas :

[c+ nets oe fotos Bncarie re Cnabizasoe 498200

| + yonecuse cores yno Resasos

{+ )Depiatea Ponders de Contact |

(+) Taaterencia ose ce Arar :

Tota [—saesrase ory

( -) Ab por Otero Aton Aaron

|(-} Avo per Owens Atos Ateroree

{aldo cegiin Registro Contable Concilade : maa

oar

[Notas de Debtoe Bancaris na Contabiizados

(iets [Ne Cheque] SOF | Denti Hie

epee i [oiiian se reaver eo

as/osa0is) SHEN “ani anew oe ae 0

‘Cheques Peadientet

EUATCTOEPEOTE

Bearcats [teas —

Beets

a [sera]

= - se r

Anuchon couzr

Al respecto, se recuerda la Resoluci6n CGR N° 433/16 , Por la cual se dispone la actualizacin de

la Regiamentacién de presentacién de Rendiciones de Cuentas e Informes a la Contraloria

General de la Republica de los Ingresos percibidos y Gastos efectuados por los Organismos y

Entidades que reciban, administren 0 utilicen Fondos Publics de recursos provenientes de la Ley

N° 4758/12 “Que crea el Fondo Nacional de Inversién Publica y Desarrollo (FONACIDE) y el

Fondo para la Excelencia de la Educacién y la Investigacién’, que en el Articulo § expresa: *...Ja

Rendicién de Cuentas, debidamente completados por cada periodo, serén presentados en

cardcter de declaraci6n jurada. ..."

Por lo expuesto en la presente evaluacién, la CGR se ratifica en su Observacin

g¢ WY

‘Von “Sr Graces a Gra Gibran lero a decane Gen oe Cedar Cgl pra Bowa ASmnataao™

ee aban ab) ic |b ences py Ema rao pr

meci

2015 P

=—_

CONTRALORIA GENERAL

DE LA REPUBLICA

Men “cra Costin Cent! Gabersia aoe sie y pen ol Pane Pbk, on anf a aaa

Conclusion

Existe una diferencia de @ 68.597.535 (Guaranies sesenta y ocho millones quinientos noventa y

‘siete mil quinientos treinta y cinco), entre los importes consignados en la Planilla de Rendicion

de Cuentas de Gastos, y la Ejecucién Presupuestaria en los Grupos 500 - Inversion Fisica y

900 ~ Otros Gastos, por lo que no se dio cumplimiento al articulo 37, "Proceso de Pagos’, de la

Ley 1.535/99, “De Administracién Financiera del Estado’, ademas, y al articulo 5° de la

Resolucién CGR N° 433/16, ‘Por la cual se dispone /a actualizacién de la Reglamentacién de

presentacién de Rendiciones de Cuentas e Informes a la Contraloria General de la Republica de

los Ingresos percibidos y Gastos efectuados por los Organismos y Entidades que reciban,

administren o utilicen Fondos Publicos de recursos provenientes de la Ley N° 4758/12, “Que crea

e! Fondo Nacional de Inversién Publica y Desarrollo (FONACIDE) y el Fondo para la Excelencia

de fa Educaci6n y la Investigacién”

Asimismo, se observé que la Conciliacién Bancaria remitida en el descargo fue modificada con

relacin a la Conciliacién Bancaria presentada a la Contraloria General de la Republica en

‘cumplimiento a la disposici6n legal mencionada en el punto anterior.

Recomendacién.

La actual Administracin Municipal, en adelante, deberd utilizar los procedimientos de control

necesarios que se ajusten a las Leyes y normas pertinentes, presentando todos los documentos

que respalden los ingresos y gastos, asi como las conciliaciones bancarias, conforme a las

disposiciones legales vigentes.

Observacién CGR N° 3 - La Municipalidad de Lambaré no recibié transferencias en el

concepto de FONACIDE del Ministerio de Hacienda en el primer cuatrimestre de 2019.

De la verificacién de la Planilla de Rendicién de Cuentas de Aplicacién de FONACIDE

presentada a la Contraloria se evidencio que la Municipalidad de Lambaré no recibié

transferencias en concepto de FONACIDE del Ministerio de Hacienda durante el primer

cuatrimestre del 2019, raz6n por la cual por Nota CGR N° 3678 de fecha 30 de setiembre de

2019, se solicité a la Municipalidad de Lambaré justificar el motivo por el cual la Municipalidad

de Lambaré no recibié transferencias en el concepto de FONACIDE del Ministerio de Hacienda,

en el Primer Cuatrimestre de 2019.

En respuesta, en la Nota de fecha 30/09/2019, ingresada como Expediente N° 28773 de fecha

03/10/2019, la administracién municipal respondié:

Descargo del ESC

“No se ha recibido transferencias de FONACIDE en el Primer Cuatrimestre del 2019, por la falta

de transferencia y presentacién de informe correspondiente al 15 % de lo recaudado en

concepto de impuesto inmobiliario para Municipios de menores recursos y Gobermacién, cuya

deuda data de administraciones anteriores.”

Al respecto adjunto al descargo, presenté la Orden de Pago N° 47202 de fecha 24/07/2017, en

concepto de Acuerdo correspondiente a la cuota marzo a junio 2017, por @ 600.000.000

(Guaranies seiscientos millones), boleta de depésito BNF Serie C N° 203488 de fecha 25/07/17,

nota NIM N° 2029/17 de la Municipalidad dirigido al Ministerio de Hacienda, solicitando

fraccionamiento del pago de la deuda

Evaluacién del Descargo

Teniendo en cuenta el descargo presentado por el ESC esta auditoria se ratifica en la

Observacién formulada considerando que, por falta de gestion la Administracjgn Municipal no

recibié las Transferencias en Concepto de Fonacide. a

Cran svn conser eci ca Sean aly Aarne Cane pr anna anna

ASST SSS ES ects gmp nat pease oy

Cane?

CSI wo

Oe OETA Rerosnica

Msn “Orin Cat. Can Guba ob acta y pgs Patrol Pca eben ea sac

Conclusion

La Municipalidad de Lambaré no recibié transferencias en el concepto del FONACIDE del

Ministerio de Hacienda en el primer cuatrimestre de 2019, por no haber dado cumplimiento con el

marco normativa legal correspondiente, respecto a la transferencia del quince por ciento (15%) de

lo recaudado por Impuesto Inmobiliario, Esta falta de transferencias no permitié la ejecucién de

los proyectos de infraestructura y de almuerzo escolar, dejando de beneficiar a los niffos y nifas

de las comunidades del Municipio durante el primer cuatrimestre del 2019.

Conforme a ello, el Decreto Reglamentario N° 1145/19 en su articulo 372 inciso d) sefiala que

“...de la suspensi6n de transferencias: /a falta de cumplimiento de los depésitos del quince por

ciento (15%) del Impuesto Inmobiliario a los Municipios de Menores Recursos, en la Cuenta BNF

N° 545324/8 constituiré causal de suspensién de la transferencia de dichos recursos, mientras

dure el incumplimiento”.

Recomendacién.

La administracion municipal debera arbitrar las medidas necesarias a fin de dar cumplimiento a

las disposiciones legales que regulan la materia en cuanto a las transferencias de los

porcentajes establecidos en el marco del Impuesto Inmobiliario.

Observacin CGR N° 4 — La presentacién de los documentos que respaldan la Rendicion

de Cuentas correspondiente al primer cuatrimestre de 2019, se realizé en forma

‘extemporanea.

Se evidencié que la presentacién de documentos que respaldan la Rendicién de Cuentas del

primer cuatrimestre de 2019 fue realizada en fecha 27/05/19 -en forma extemporénea—

teniendo en cuenta el Decreto 1145/2019 articulo 393 “Las Gobemaciones y Municipalidades

deberan presentar rendiciones de cuentas cuatrimestrales del Presupuesto 2019 por los gastos

realizados con fondos de recursos propios 0 institucionales y con los recursos provenientes de

la Ley N° 3964/2010 “Que establece Ia distribucion y depésito de los denominados “royalties” y

“compensaciones en razén del tertitorio inundado” a los Gobiemos Departamentales y

Municipales” sus reglamentaciones y modificaciones vigentes, a la Contraloria General de la

y visacién, deberén ser remitidas al Ministerio de Hacienda,

Iquales, plazos y condiciones de rendicién de cuentas regirén para los fondos re fn

conceplo de la Ley N* 4758/2012 “Que crea el Fondo Nacional de Inversién Publica y

‘Desarrollo (FONACIDE) y el Fondo para la Excelencia de la Educacion y la Investigacion”.

Asimismo deberan dar cumplimiento a /o establecido en el Articulo 8° de la Ley N° 5581/2016

“Que modifica los articulos 5° y 8° de la Ley 4758/12" referente a la publicacion en un portal de

internet de la ejecucién de los recursos del FONACIDE actualizada trimestralmente, y

comunicar por nota, escaneada en formato PDF, dirigida al Ministerio de Hacienda firmada y

sellada por la Méxima Autoridad de la Institucién o por delegacién del funcionario directive

designado para el efecto, en formato PDF. al correo udm@hacienda.gov. py.”

Conclusién

Los responsables de la municipalidad de Lambaré no cumplieron en presentar ante la CGR la

Rendicién de Cuentas correspondiente al primer cuatrimestre de 2019, no lo hicieron en el

tiempo legal establecido. Ademas, deberan tomar medidas al respecto con miras de que no se

repita en periodos posteriores.

Recomendacién

Las autoridades del municipio de Lambaré deberan determinar los motivos por los_que-jos

responsables de realizar la presentacién de Rendicién de Cuentas de, ett ISCGR/ no

\ :

4

randori

anni oon BrusioeN-T0a9 |TUters (835721) 6200000] Wee: mar conto oxy | Ema crear. GOCDY

Caner

=—_—

CONTRALORIA GENERAL

DELA REPUBLICA os

sin orpnoro Costin onal Gubemamer ue acl plage Pati ition bere dea sce

“

lo hicieron en tiempo oportuno y deberdn tomar medidas al respecto con miras de que no se

repita en periodos posteriores.

Conclusion Final

Se deja expresa constancia que el resultado de la verificacién y anélisis practicados a los

documentos recibidos de la Municipalidad de Lambaré, contenidos en el Expediente CGR N°

10169/19 y el Expediente CGR N° 2873/19, son formulados en el marco de los lineamientos

establecidos en la Resolucion CGR N° 433/16, que no significa la realizacion de una Auditoria al

uso hecho por esa Municipalidad de los recursos del FONACIDE, por tanto, se expresa en el

presente Informe, que fueron constatadas irregularidades formales en la Rendicién de Cuentas

de los recursos provenientes del FONACIDE que deberén ser subsanadas de manera a dar

cabal cumplimiento a las disposiciones vigentes, dictadas con el fin de salvaguardar y

precautelar el uso correcto de los recursos plblicos.

Una verificacién posterior, in situ, de la materialidad de la aplicacion de los recursos que los

documentos expresan ~actividad sugerida a la Direccién General a cargo- sera necesaria para

la completa finalizacién del proceso de control

Es nuestro informe.

Asuncién,3de diciembre de 2019.

Carolina Miva

Auditora

Direccién de Control de Rendiciones de’

Cuentas de las Transferencias de FONACID!

ea on ereecee de Viaticos y de las Transferencias

‘de Control de Rendiciones de Cuentas

‘Var Grane aratganal do Goel Sabra aul aneage ye east eign ao Cry aa Curio ra lnbonrn Aaron

‘cei mc aaa ee ss i | won conam poy {Emel noms

Gane

ul

También podría gustarte

- Vi Congreso Internacional de Gestión Humana - Aparh VirtualDocumento3 páginasVi Congreso Internacional de Gestión Humana - Aparh Virtualyoutube lanacionAún no hay calificaciones

- Invasión A Propiedad, Denuncia. Caazapá. Itá SombreroDocumento3 páginasInvasión A Propiedad, Denuncia. Caazapá. Itá Sombreroyoutube lanacionAún no hay calificaciones

- ArticuloPPMB - Lperez de Molas 6 21.CDocumento6 páginasArticuloPPMB - Lperez de Molas 6 21.Cyoutube lanacion100% (1)

- Abogado Penalista Denuncia Esquema de Extorsión, Usura y Aprietes IlegalesDocumento8 páginasAbogado Penalista Denuncia Esquema de Extorsión, Usura y Aprietes Ilegalesyoutube lanacion100% (1)

- Rechazan Apelación de Duarte Frutos Contra Resolución Que Lo Obliga A Entregar Datos de La EBYDocumento14 páginasRechazan Apelación de Duarte Frutos Contra Resolución Que Lo Obliga A Entregar Datos de La EBYyoutube lanacionAún no hay calificaciones

- Registros VacunadosDocumento5 páginasRegistros Vacunadosyoutube lanacionAún no hay calificaciones

- Registros VacunadosDocumento5 páginasRegistros Vacunadosyoutube lanacionAún no hay calificaciones

- Decreto3514 Kv9vj77eDocumento1 páginaDecreto3514 Kv9vj77eyoutube lanacionAún no hay calificaciones

- Alerta de Comercialización de Productos No AutorizadosDocumento2 páginasAlerta de Comercialización de Productos No Autorizadosyoutube lanacionAún no hay calificaciones

- Protocolo y Guía Operativa para El Retorno Seguro A Instituciones Educativas 2021 - MecDocumento56 páginasProtocolo y Guía Operativa para El Retorno Seguro A Instituciones Educativas 2021 - Mecyoutube lanacionAún no hay calificaciones

- LEY 1340 Trafico de EstupefacientesDocumento11 páginasLEY 1340 Trafico de EstupefacientesCésar LuisAún no hay calificaciones

- Fiscalía y Comisiones Vecinales Firman Acuerdo para Intercambio de InformaciónDocumento1 páginaFiscalía y Comisiones Vecinales Firman Acuerdo para Intercambio de Informaciónyoutube lanacionAún no hay calificaciones

- Amplían A 10 El Límite de Licencias para Producir Aceite de CannabisDocumento1 páginaAmplían A 10 El Límite de Licencias para Producir Aceite de Cannabisyoutube lanacionAún no hay calificaciones

- RepelentesDocumento1 páginaRepelentesyoutube lanacionAún no hay calificaciones

- CV Ing. Hector Richer Becker - Enero 2020Documento2 páginasCV Ing. Hector Richer Becker - Enero 2020youtube lanacionAún no hay calificaciones

- Resolución Del TEP Sobre Las Elecciones Juveniles de La ANRDocumento4 páginasResolución Del TEP Sobre Las Elecciones Juveniles de La ANRDiario HoyAún no hay calificaciones

- Decreto #3182 PDFDocumento55 páginasDecreto #3182 PDFyoutube lanacionAún no hay calificaciones

- Ordenanza 340 de 2013 Cobertura ArboreaDocumento12 páginasOrdenanza 340 de 2013 Cobertura Arboreayoutube lanacionAún no hay calificaciones

- Decreto #3182 PDFDocumento55 páginasDecreto #3182 PDFyoutube lanacionAún no hay calificaciones

- Decreto Ley de Empleo ParcialDocumento10 páginasDecreto Ley de Empleo Parcialyoutube lanacionAún no hay calificaciones

- Documento Del Dr. Eduardo González Sobre Juramento de CartesDocumento3 páginasDocumento Del Dr. Eduardo González Sobre Juramento de Cartesyoutube lanacionAún no hay calificaciones