También podría gustarte

- Registro Ventas Xpresion GraficaDocumento117 páginasRegistro Ventas Xpresion GraficaAngel Saavedra RuizAún no hay calificaciones

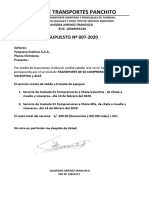

- Ppto Transporte de ComprensorasDocumento2 páginasPpto Transporte de ComprensorasAngel Saavedra RuizAún no hay calificaciones

- ImprimirDocumento2 páginasImprimirCarlos Marcio Morales MendezAún no hay calificaciones

- Pan LectorDocumento3 páginasPan LectorAngel Saavedra RuizAún no hay calificaciones

- Carta SinabipDocumento1 páginaCarta SinabipAngel Saavedra RuizAún no hay calificaciones

- Gramatica Alum.Documento2 páginasGramatica Alum.Angel Saavedra RuizAún no hay calificaciones

- Protección de riberas en ChimboteDocumento2 páginasProtección de riberas en ChimboteAngel Saavedra RuizAún no hay calificaciones

- Pan LectorDocumento3 páginasPan LectorAngel Saavedra RuizAún no hay calificaciones

- Sílaba Tónica y ÁtonaDocumento5 páginasSílaba Tónica y ÁtonaAngel Saavedra RuizAún no hay calificaciones

- Ppto Transporte de ComprensorasDocumento2 páginasPpto Transporte de ComprensorasAngel Saavedra RuizAún no hay calificaciones

- Carta de Reconsideracion Sunat Jormer SacDocumento3 páginasCarta de Reconsideracion Sunat Jormer SacAngel Saavedra RuizAún no hay calificaciones

- RV IvDocumento4 páginasRV IvAngel Saavedra RuizAún no hay calificaciones

- Comunicado 1Documento3 páginasComunicado 1Angel Saavedra RuizAún no hay calificaciones

- Adjetivos CalificativosDocumento6 páginasAdjetivos CalificativosAngel Saavedra RuizAún no hay calificaciones

- Acta de Inicio Toma Inventario Fisico 2020Documento3 páginasActa de Inicio Toma Inventario Fisico 2020Angel Saavedra RuizAún no hay calificaciones

- Acredita Emergencia Cvid 1Documento1 páginaAcredita Emergencia Cvid 1Angel Saavedra RuizAún no hay calificaciones

- Carta CciDocumento1 páginaCarta CciAngel Saavedra RuizAún no hay calificaciones

- R01: Trabajadores - Datos de Ingresos, Tributos y AportesDocumento1 páginaR01: Trabajadores - Datos de Ingresos, Tributos y AportesAngel Saavedra RuizAún no hay calificaciones

- TRIBUTACION IGV y RENTADocumento9 páginasTRIBUTACION IGV y RENTAAngel Saavedra RuizAún no hay calificaciones

- Practica de Flujo de CajaDocumento2 páginasPractica de Flujo de CajaAngel Saavedra RuizAún no hay calificaciones

- Evaluacion #01Documento1 páginaEvaluacion #01Angel Saavedra RuizAún no hay calificaciones

- LAS COMPENSACIONES LABORALEScompensacionDocumento5 páginasLAS COMPENSACIONES LABORALEScompensacionAngel Saavedra RuizAún no hay calificaciones

- Liquidacion Benefi Sociales MypeDocumento3 páginasLiquidacion Benefi Sociales MypeAngel Saavedra RuizAún no hay calificaciones

- 5.1 V Operaciones Contables AdmDocumento5 páginas5.1 V Operaciones Contables AdmAngel Saavedra RuizAún no hay calificaciones

- Carta Declaratoria de FabricaDocumento1 páginaCarta Declaratoria de FabricaAngel Saavedra RuizAún no hay calificaciones

- Acta de Entrega de Terreno MojonDocumento2 páginasActa de Entrega de Terreno MojonAngel Saavedra RuizAún no hay calificaciones

- Evaluacion #01Documento1 páginaEvaluacion #01Angel Saavedra RuizAún no hay calificaciones

- Carta notarial de requerimiento de pago de beneficios socialesDocumento2 páginasCarta notarial de requerimiento de pago de beneficios socialesNikshiaCoraliApazaMozombiteAún no hay calificaciones

- Carta CciDocumento1 páginaCarta CciAngel Saavedra RuizAún no hay calificaciones

- ALUVIONDocumento15 páginasALUVIONMiguel SuarezAún no hay calificaciones

- ReformaDocumento51 páginasReformaMónicaAún no hay calificaciones

- Sename Historia Larga de Rediseños JMM 2016Documento3 páginasSename Historia Larga de Rediseños JMM 2016Gabriel Esteban Ponce BravoAún no hay calificaciones

- DescartesDocumento166 páginasDescartesLa Pocha Morfoni100% (1)

- REGISTRO DE EMPRESAS Y SOCIEDADES - SpaDocumento8 páginasREGISTRO DE EMPRESAS Y SOCIEDADES - SpaYadira CarrasquellAún no hay calificaciones

- Politica FiscalDocumento7 páginasPolitica FiscalXiomara Ruiz HernandezAún no hay calificaciones

- Escobar, Ticio - El Arte Fuera de Sí (Prólogo de Nelly Richard y Prefacio)Documento5 páginasEscobar, Ticio - El Arte Fuera de Sí (Prólogo de Nelly Richard y Prefacio)Eugenia FernandezAún no hay calificaciones

- Cpa-310 - Ejercicios-Conciliaciones-BanacariasDocumento10 páginasCpa-310 - Ejercicios-Conciliaciones-BanacariasDaniel Vega IbarraAún no hay calificaciones

- Programa Barrio Seguro ChileDocumento16 páginasPrograma Barrio Seguro ChileEfrain Rangel MoralesAún no hay calificaciones

- Contrato Por Honorarios ProfesionalesDocumento3 páginasContrato Por Honorarios ProfesionalesWilhelm HoldackAún no hay calificaciones

- Pérdida Del Estado Clerical - Grupo 5Documento13 páginasPérdida Del Estado Clerical - Grupo 5Iker Acosta100% (1)

- Manual de Sistemas ContablesDocumento2 páginasManual de Sistemas ContablesKaterinAún no hay calificaciones

- Casos prácticos IVA: preguntas y respuestas sobre tratamiento tributarioDocumento3 páginasCasos prácticos IVA: preguntas y respuestas sobre tratamiento tributarioDAYANA KAROLAY GARCIA VILLARROEL100% (4)

- Capitulo 8 Segunda Parte - OdpDocumento14 páginasCapitulo 8 Segunda Parte - Odpbrayan villaAún no hay calificaciones

- Tarea 2 Reconocimiento de Ingresos AvanzadoDocumento2 páginasTarea 2 Reconocimiento de Ingresos AvanzadoValentina SanchezAún no hay calificaciones

- Contestacion Demanda Nulidad y Restablecimiento de DerechosDocumento29 páginasContestacion Demanda Nulidad y Restablecimiento de DerechosChangoAún no hay calificaciones

- Actividad 1 Session 5 Hernández Loranca EvelynDocumento22 páginasActividad 1 Session 5 Hernández Loranca EvelynEvelyn LorancaAún no hay calificaciones

- Guevara Jaime Actividad2M3Documento4 páginasGuevara Jaime Actividad2M3jaime VenturaAún no hay calificaciones

- 3 VII Registro-Alumno-2015Documento4 páginas3 VII Registro-Alumno-2015Ivish UnyAún no hay calificaciones

- Anexo Número Siete Formato de Estratificación Mipymes Solicitado en El Punto 5, Inciso A), Numeral 16)Documento11 páginasAnexo Número Siete Formato de Estratificación Mipymes Solicitado en El Punto 5, Inciso A), Numeral 16)sergio valverdeAún no hay calificaciones

- Sistema de Registro de InventariosDocumento11 páginasSistema de Registro de InventariosElizabeth Estrada100% (1)

- Consulta RseDocumento6 páginasConsulta RseErikä CätotäAún no hay calificaciones

- Oficios 05ago2022Documento136 páginasOficios 05ago2022inversiones yvanyAún no hay calificaciones

- Analisis Financiero ArgosDocumento39 páginasAnalisis Financiero ArgosANDREA MERCEDES VENEGAS LUQUEAún no hay calificaciones

- BCF 015-Autorizacion Modificacion Pacto SocialDocumento4 páginasBCF 015-Autorizacion Modificacion Pacto SocialMario Otoniel Sura EstradaAún no hay calificaciones

- ESCRITO PROPUESTA LIQUIDACIÓN Ricardo Final-1Documento27 páginasESCRITO PROPUESTA LIQUIDACIÓN Ricardo Final-1rchmAún no hay calificaciones

- Resolución 219/2021Documento3 páginasResolución 219/2021El LitoralAún no hay calificaciones

- Comentario de Texto Sept 2016Documento4 páginasComentario de Texto Sept 2016Barbara Marban CasadoAún no hay calificaciones

- Principales Documentos de Gestion EmpresarialDocumento24 páginasPrincipales Documentos de Gestion EmpresarialFergus Kilpatrick83% (6)

- Diagrama de Flujo - Titulación Por Trabajo de Aplicación Profesional (2021-2)Documento1 páginaDiagrama de Flujo - Titulación Por Trabajo de Aplicación Profesional (2021-2)JOSE ARMANDO LUPACA QUISPEAún no hay calificaciones