También podría gustarte

- Evidencia de Producto 2 Estudio de Caso Aplicación de Métodos de Valuación de InventariosDocumento4 páginasEvidencia de Producto 2 Estudio de Caso Aplicación de Métodos de Valuación de InventariosJuan De Jesus Montenegro90% (10)

- Definicion de Los Metodos de Diseño Elastico y PlasticoDocumento12 páginasDefinicion de Los Metodos de Diseño Elastico y PlasticoAlberto Flores Cordova71% (7)

- Copernico, Digges, Galileo - Opusculos Sobre El Movimiento de La TierraDocumento93 páginasCopernico, Digges, Galileo - Opusculos Sobre El Movimiento de La TierraJhon Edinson Cabezas Rodriguez0% (1)

- Boris Pino TG Sociedad y Estado ContemporaneoDocumento12 páginasBoris Pino TG Sociedad y Estado ContemporaneoBoris PinoAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2AMPARO0% (1)

- Modelo Entidad RelacionDocumento2 páginasModelo Entidad RelacionEver PortoAún no hay calificaciones

- Modelo Entidad RelacionDocumento2 páginasModelo Entidad RelacionEver PortoAún no hay calificaciones

- Limadora MecánicaDocumento8 páginasLimadora Mecánicaדזשהאָנני טאָנאַטאָ100% (1)

- Caso Nordam Europe LTP (Sony Nin)Documento5 páginasCaso Nordam Europe LTP (Sony Nin)Sony MedinaAún no hay calificaciones

- EjerciciosDocumento2 páginasEjerciciosdeivid garcia67% (3)

- La Empresa Smart Watch Presenta Las SiguDocumento5 páginasLa Empresa Smart Watch Presenta Las Sigujhenny100% (1)

- Aplicación Metodos Valuacion InventariosDocumento8 páginasAplicación Metodos Valuacion InventariosHeylen RodríguezAún no hay calificaciones

- Administración inventarios Smart WatchDocumento4 páginasAdministración inventarios Smart WatchJulian Andres CardonaAún no hay calificaciones

- Análisis de métodos de valuación de inventarios PEPS, UEPS y costo promedioDocumento5 páginasAnálisis de métodos de valuación de inventarios PEPS, UEPS y costo promedioDaniel AstucuriAún no hay calificaciones

- Caso estudio 2: Análisis de métodos de costeo de inventario finalDocumento4 páginasCaso estudio 2: Análisis de métodos de costeo de inventario finalYuly RamirezAún no hay calificaciones

- Luisa Fernand Mantilla GuerreroDocumento4 páginasLuisa Fernand Mantilla GuerreroSISTEMAS ALCALDIA DE SAN MARTIN, CESARAún no hay calificaciones

- AA2.Aplicación de Métodos de Valuación de InventariosDocumento4 páginasAA2.Aplicación de Métodos de Valuación de InventariosCarlos Arturo Casallas BernalAún no hay calificaciones

- Aplicación de métodos de valuación de inventariosDocumento6 páginasAplicación de métodos de valuación de inventariosJoha BM0% (1)

- Tarea # 2Documento2 páginasTarea # 2Dani DasbAún no hay calificaciones

- Inventario Act 2Documento5 páginasInventario Act 2Nicole Vasquez agudeloAún no hay calificaciones

- Metodos de Valuacion de Inventarios (Autoguardado)Documento12 páginasMetodos de Valuacion de Inventarios (Autoguardado)andres moraAún no hay calificaciones

- VIDENCIA 4 - ACTIVIDAD - 2 Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Documento5 páginasVIDENCIA 4 - ACTIVIDAD - 2 Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Omega BerrioAún no hay calificaciones

- Actividad Sena 2 Metodos CostosDocumento10 páginasActividad Sena 2 Metodos Costosluis parraAún no hay calificaciones

- Métodos de valuación inventarios Smart WatchDocumento5 páginasMétodos de valuación inventarios Smart WatchpabloAún no hay calificaciones

- Evidencia 2 WordDocumento2 páginasEvidencia 2 WordDIEGO FERNANDO CAICEDO SALDARRIAGAAún no hay calificaciones

- Estudio de Caso Aplicación de Métodos de Valuación de Inventarios Cristian RodriguezDocumento6 páginasEstudio de Caso Aplicación de Métodos de Valuación de Inventarios Cristian RodriguezCristian RodriguezAún no hay calificaciones

- ADMINISTRACION Y CONTROL DE INVENTARIOS TerminadoDocumento4 páginasADMINISTRACION Y CONTROL DE INVENTARIOS TerminadoLuisa CortesAún no hay calificaciones

- Costos Adecuados de InventarioDocumento4 páginasCostos Adecuados de InventarioErikaAún no hay calificaciones

- Aplicación de Métodos de Valuación de InventariosDocumento4 páginasAplicación de Métodos de Valuación de InventariosDiana AlvisAún no hay calificaciones

- Actividad 2 Metodos de Evaluacion de InventariosDocumento2 páginasActividad 2 Metodos de Evaluacion de InventariosSari Paola Rolon Pinzon100% (1)

- Estudio de Caso Aplicación de Métodos de Valuación de InventariosDocumento7 páginasEstudio de Caso Aplicación de Métodos de Valuación de InventariosPaola RodriguezAún no hay calificaciones

- Activiad #2Documento5 páginasActiviad #2Yorleidis BuitragoAún no hay calificaciones

- Desarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosDocumento4 páginasDesarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosKatherinOrtiz100% (1)

- Analisis de InventariosDocumento5 páginasAnalisis de InventariosArnaldo Salas CarvajalAún no hay calificaciones

- RAP 2 Estudio de CasoDocumento5 páginasRAP 2 Estudio de CasoAndrea Charry BuitragoAún no hay calificaciones

- Taller 2Documento3 páginasTaller 2Daniel Mauricio Restrepo AgudeloAún no hay calificaciones

- Actividad 2 Yenni SalazarDocumento4 páginasActividad 2 Yenni Salazaryenni carolina salazar gomezAún no hay calificaciones

- EVIDENCIA3Documento2 páginasEVIDENCIA3JORDAN CARDONA GOMEZAún no hay calificaciones

- Modulo N°2 Aplicación Metodos de ValaciónDocumento3 páginasModulo N°2 Aplicación Metodos de ValaciónCristian Guerrero100% (1)

- Rap 2 InventariosDocumento4 páginasRap 2 InventariosAngie CardenasAún no hay calificaciones

- UEPSDocumento2 páginasUEPSTatiana AcevedoAún no hay calificaciones

- Estudio de CasoDocumento6 páginasEstudio de CasoCONSTRUPETROLAún no hay calificaciones

- Actividad 3Documento4 páginasActividad 3Samid BritoAún no hay calificaciones

- Evidencia de Producto 2 Estudio de Caso Aplicacion de Metodos de Valuacion de InventariosDocumento5 páginasEvidencia de Producto 2 Estudio de Caso Aplicacion de Metodos de Valuacion de Inventariostecali777Aún no hay calificaciones

- DOCUMENTO ACTIVIDAD SENA Angel MoraDocumento9 páginasDOCUMENTO ACTIVIDAD SENA Angel MoraAngel MoraAún no hay calificaciones

- Determine Los Costos Del Inventario Final A Través Del Método PEPSDocumento5 páginasDetermine Los Costos Del Inventario Final A Través Del Método PEPSjulie bentoAún no hay calificaciones

- Actividad 2 ADMINISTRACION Y CONTROL DE INVENTARIODocumento3 páginasActividad 2 ADMINISTRACION Y CONTROL DE INVENTARIOtata1520Aún no hay calificaciones

- Actividad 2 InventarioDocumento3 páginasActividad 2 Inventariotata1520Aún no hay calificaciones

- Gua2 Determina Los Costos de Inventarios de Acuerdo A Los Diferentes Metodos de Valuacion EstablecidosDocumento6 páginasGua2 Determina Los Costos de Inventarios de Acuerdo A Los Diferentes Metodos de Valuacion EstablecidosllanoquimicosAún no hay calificaciones

- Métodos de Valuación de Inventarios.Documento6 páginasMétodos de Valuación de Inventarios.Pechy EscorciaAún no hay calificaciones

- Metodo PepsDocumento6 páginasMetodo Pepsjaime HernandezAún no hay calificaciones

- Actividad-2 InventariosDocumento5 páginasActividad-2 InventariosJOSE DAVID PORRAS PRADA100% (1)

- Estudio de Caso Valuacion de InventariosDocumento3 páginasEstudio de Caso Valuacion de InventariosJulian PossoAún no hay calificaciones

- Modulo N°2 Metodos de ValaciónDocumento5 páginasModulo N°2 Metodos de ValaciónCristian GuerreroAún no hay calificaciones

- Aplicación de métodos PEPS, UEPS y promedio para valuar inventarios finalDocumento5 páginasAplicación de métodos PEPS, UEPS y promedio para valuar inventarios finalJorge MartinezAún no hay calificaciones

- Estudio de métodos de valuación de inventariosDocumento4 páginasEstudio de métodos de valuación de inventariosDiaz CamiloAún no hay calificaciones

- Tabla Inventario PromedioDocumento2 páginasTabla Inventario PromedioTatiana AcevedoAún no hay calificaciones

- Estudio de métodos de valuación de inventarios con PEPs, UEPS y promedioDocumento3 páginasEstudio de métodos de valuación de inventarios con PEPs, UEPS y promedioEveling MarroquinAún no hay calificaciones

- Evidencia 2 Control de InventariosDocumento5 páginasEvidencia 2 Control de InventariosDayanis AcostaAún no hay calificaciones

- Estudiondencasondenmetodondeninventario 926545b4a095fcaDocumento8 páginasEstudiondencasondenmetodondeninventario 926545b4a095fcaLory RiosAún no hay calificaciones

- Análisis rentabilidad métodos PEPS y UEPSDocumento1 páginaAnálisis rentabilidad métodos PEPS y UEPSHaseki Alexa SultanAún no hay calificaciones

- Administración y Control de InventariosDocumento5 páginasAdministración y Control de InventariosLeidy J Hernández R Asesora de cobranzaAún no hay calificaciones

- Actividad 2 Empresa Smart WatchDocumento9 páginasActividad 2 Empresa Smart WatchRentas piraquiveAún no hay calificaciones

- Metodos de valuacion de inventariosDocumento5 páginasMetodos de valuacion de inventariosDerly SalamancaAún no hay calificaciones

- Administración y Recuperación de La Cartera de CréditosDocumento6 páginasAdministración y Recuperación de La Cartera de CréditosEver PortoAún no hay calificaciones

- Sistema financiero colombiano: antecedentes y crisis de 1998Documento5 páginasSistema financiero colombiano: antecedentes y crisis de 1998Ever PortoAún no hay calificaciones

- Conceptos Generales de ComputacionDocumento11 páginasConceptos Generales de ComputacionEver PortoAún no hay calificaciones

- Aplicación de Métodos de Valuación de InventariosDocumento3 páginasAplicación de Métodos de Valuación de InventariosEver PortoAún no hay calificaciones

- Taller Mecanismos de Control para El Lavado de ActivosDocumento5 páginasTaller Mecanismos de Control para El Lavado de ActivosEver PortoAún no hay calificaciones

- Marketing InternacionalDocumento37 páginasMarketing InternacionalEver PortoAún no hay calificaciones

- Administración y Recuperación de La Cartera de CréditosDocumento6 páginasAdministración y Recuperación de La Cartera de CréditosEver PortoAún no hay calificaciones

- PRESUPUESTODocumento9 páginasPRESUPUESTOEver PortoAún no hay calificaciones

- Bases de Datos Empresa Electro-NicsDocumento1 páginaBases de Datos Empresa Electro-Nicsanyelo_080% (1)

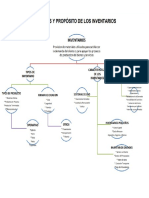

- Mapa ConceptualDocumento2 páginasMapa ConceptualEver PortoAún no hay calificaciones

- Evidencia Recomendaciones FinancierasDocumento5 páginasEvidencia Recomendaciones FinancierasEver PortoAún no hay calificaciones

- Taller Estados FinancierosDocumento2 páginasTaller Estados FinancierosEver PortoAún no hay calificaciones

- Evidencia de ProductoDocumento1 páginaEvidencia de ProductoEver PortoAún no hay calificaciones

- Mejor plan de inversión para obtener el 29.85% de rendimiento anualDocumento2 páginasMejor plan de inversión para obtener el 29.85% de rendimiento anualEver PortoAún no hay calificaciones

- Sistema financiero colombiano: antecedentes y crisis de 1998Documento5 páginasSistema financiero colombiano: antecedentes y crisis de 1998Ever PortoAún no hay calificaciones

- Estudio de Caso Instituciones de CréditoDocumento6 páginasEstudio de Caso Instituciones de CréditoEver PortoAún no hay calificaciones

- Marketing InternacionalDocumento37 páginasMarketing InternacionalEver PortoAún no hay calificaciones

- Estudio de Caso Historial FinancieroDocumento2 páginasEstudio de Caso Historial FinancieroEver PortoAún no hay calificaciones

- Taller Mecanismos de Control para El Lavado de ActivosDocumento5 páginasTaller Mecanismos de Control para El Lavado de ActivosEver PortoAún no hay calificaciones

- Cartilla Conseguir Dinero PDFDocumento120 páginasCartilla Conseguir Dinero PDFlikaplaAún no hay calificaciones

- Analiza Los Estados Financieros de Tu Empresa 1 PDFDocumento2 páginasAnaliza Los Estados Financieros de Tu Empresa 1 PDFEver PortoAún no hay calificaciones

- Analiza Los Estados Financieros de Tu Empresa 1 PDFDocumento2 páginasAnaliza Los Estados Financieros de Tu Empresa 1 PDFEver PortoAún no hay calificaciones

- Balance ContabilidadDocumento2 páginasBalance ContabilidadEver PortoAún no hay calificaciones

- Ensayo Simce 1° Medio (Número Ii)Documento15 páginasEnsayo Simce 1° Medio (Número Ii)Francesca MuñozAún no hay calificaciones

- Invertec SpA - Soluciones MóvilesDocumento22 páginasInvertec SpA - Soluciones MóvilesCristian WoodAún no hay calificaciones

- Matematicas Ejercicios Del Tercer Bimestre de Primero de SecundariaDocumento15 páginasMatematicas Ejercicios Del Tercer Bimestre de Primero de SecundariaEstivens VasquezAún no hay calificaciones

- Crítica de La Razón Migrante. Bustamante, Carolina. Godoy, Vega, Francisco. (2014)Documento43 páginasCrítica de La Razón Migrante. Bustamante, Carolina. Godoy, Vega, Francisco. (2014)Gabriela MontoyaAún no hay calificaciones

- Diapositiva de Ingenieria Genetica.Documento22 páginasDiapositiva de Ingenieria Genetica.Villalobos JJ JhoelAún no hay calificaciones

- 10 Preguntas VigilanciaDocumento4 páginas10 Preguntas VigilanciaErasma Moreno MartínezAún no hay calificaciones

- Arambulo Oc PDFDocumento77 páginasArambulo Oc PDFBartolomeo GuzmanAún no hay calificaciones

- EspinosaSolis ConservaciónDocumento4 páginasEspinosaSolis ConservaciónAntonio ESAún no hay calificaciones

- Imagenologia Convencional Fundamentos y ConceptualizacionDocumento12 páginasImagenologia Convencional Fundamentos y ConceptualizacionMayra RiosAún no hay calificaciones

- Calculo Estructural de Muros de Contención en VoladizoDocumento56 páginasCalculo Estructural de Muros de Contención en VoladizoCleverRamirez100% (1)

- Representar, descomponer y componer números del 0 al 1.000Documento7 páginasRepresentar, descomponer y componer números del 0 al 1.000Anonymous H4Palry4Aún no hay calificaciones

- Informe 00193 2020 SgmaDocumento322 páginasInforme 00193 2020 SgmaJoseph AntonyAún no hay calificaciones

- Catalogo Automotriz SKFDocumento37 páginasCatalogo Automotriz SKFAlejandro Obregon100% (1)

- Investigación Final "Importancia de Los Datos Estándar y Su Aplicación en La Industria Mexicana"Documento6 páginasInvestigación Final "Importancia de Los Datos Estándar y Su Aplicación en La Industria Mexicana"Leon HerediaAún no hay calificaciones

- Ficha Tecnica HX75 HyundaiDocumento3 páginasFicha Tecnica HX75 HyundaiINGENIERIA H&C SASAún no hay calificaciones

- NumerosDocumento12 páginasNumerosIsabelAún no hay calificaciones

- PUENTESDocumento21 páginasPUENTESnando sedanoAún no hay calificaciones

- Proforma Quinceañera 3Documento1 páginaProforma Quinceañera 3Elvis Guillermo Echea MolinaAún no hay calificaciones

- It MaissDocumento8 páginasIt MaisslabavillaAún no hay calificaciones

- Brochure Terapia Fisica RehabilitacionDocumento2 páginasBrochure Terapia Fisica RehabilitacionVictorESGO0% (1)

- Unidad Ii Sesión - 02 BalonmanoDocumento4 páginasUnidad Ii Sesión - 02 BalonmanoEdita Guanilo PairazamanAún no hay calificaciones

- Añade Funcionalidades A InkscapeDocumento5 páginasAñade Funcionalidades A InkscapeAprender Libre100% (1)

- Gestion de Calidad en InstitutosDocumento52 páginasGestion de Calidad en InstitutosNataly Stefany GONZALES AYALAAún no hay calificaciones

- PRÁCTICA#1 MáquinasEléctricasDocumento13 páginasPRÁCTICA#1 MáquinasEléctricasDiego González GonzálezAún no hay calificaciones