También podría gustarte

- Caso Practico Direccion Financiera PDFDocumento14 páginasCaso Practico Direccion Financiera PDFrodrickrosAún no hay calificaciones

- Caso Practico 2Documento12 páginasCaso Practico 2Belssy Enith Ricaurte Ballesteros100% (1)

- CASO PRACTICO TR047 - Dirección FinancieraDocumento18 páginasCASO PRACTICO TR047 - Dirección FinancieraDaniel Torres López63% (8)

- Caso 5 Direccion FinancieraDocumento13 páginasCaso 5 Direccion FinancieraJess AleAún no hay calificaciones

- Prueba Nº 4-EnunciadoDocumento6 páginasPrueba Nº 4-EnunciadoAna I. Fernández ReyAún no hay calificaciones

- Finanzas empresariales y análisis financieroDocumento18 páginasFinanzas empresariales y análisis financieroEDINSONAún no hay calificaciones

- Material de ApoyoDocumento25 páginasMaterial de ApoyoAbigail Loga cocoAún no hay calificaciones

- Caso PrácticoDocumento16 páginasCaso PrácticoLOGHUM100% (1)

- Resolución de Casos de Tarea para Dirección FinancieraDocumento19 páginasResolución de Casos de Tarea para Dirección FinancieraCarlos Paz75% (4)

- Practica 04Documento6 páginasPractica 04100523980Aún no hay calificaciones

- Desarrollo Caso Practico Asignatura Direccion FinancieraDocumento13 páginasDesarrollo Caso Practico Asignatura Direccion FinancieraAnonymous dzvh7rrU8Aún no hay calificaciones

- Director financiero - Casos prácticos de riesgo y análisis financieroDocumento18 páginasDirector financiero - Casos prácticos de riesgo y análisis financieroRICARDOAún no hay calificaciones

- Examen GF 1Documento16 páginasExamen GF 1Marina A. LozadaAún no hay calificaciones

- Unidad Iii Capital de TrabajoDocumento12 páginasUnidad Iii Capital de TrabajoKevinAún no hay calificaciones

- Taller 2 Libro de ROSSDocumento30 páginasTaller 2 Libro de ROSSjohn roncancio100% (2)

- 661 TPS MR 2.022 1Documento16 páginas661 TPS MR 2.022 1amontanez24Aún no hay calificaciones

- Dirección Financiera: Casos Prácticos de Administración del Capital de TrabajoDocumento20 páginasDirección Financiera: Casos Prácticos de Administración del Capital de TrabajoKlever AlvarezAún no hay calificaciones

- Test DF2 Bloque 1Documento7 páginasTest DF2 Bloque 1Julia VerdugoAún no hay calificaciones

- Universidad Libre Seccional CaliDocumento6 páginasUniversidad Libre Seccional CaliLaly MontañoAún no hay calificaciones

- Administración de Capital de TrabajoDocumento4 páginasAdministración de Capital de TrabajoOmar Brb CoimbraAún no hay calificaciones

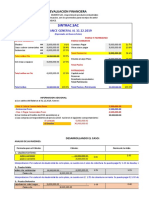

- Evaluación financiera de SINTRAC.SACDocumento6 páginasEvaluación financiera de SINTRAC.SACdamasoAún no hay calificaciones

- Ejercicios de Retroalimentación Emily Paez MercadoDocumento13 páginasEjercicios de Retroalimentación Emily Paez MercadoEmily Paez MercadoAún no hay calificaciones

- Direción Financiera - Zárate Barrero Derly CatherineDocumento18 páginasDireción Financiera - Zárate Barrero Derly CatherineCatherine11Aún no hay calificaciones

- Solución Caso Práctico - Dirección FinancieraDocumento18 páginasSolución Caso Práctico - Dirección Financieraiñaki iruleguy100% (1)

- Taller Análisis FinancieroDocumento8 páginasTaller Análisis FinancieroMAXIMILIANO GONZALEZ SAAVEDRAAún no hay calificaciones

- Ciclo de CajaDocumento7 páginasCiclo de CajaCARPIO BURGOS JUAN DIEGOAún no hay calificaciones

- Depreciación y flujo de efectivo de activo de $150,000Documento11 páginasDepreciación y flujo de efectivo de activo de $150,000Juan Miguel Leonardo MartinezAún no hay calificaciones

- Ejercicios de Administración FinancieraDocumento60 páginasEjercicios de Administración FinancieraAimeeA17Aún no hay calificaciones

- Trabajo Maestria Modulo 7 - Jose SusunagaDocumento17 páginasTrabajo Maestria Modulo 7 - Jose SusunagaJose Alfredo Susunaga Rodriguez33% (3)

- Cátedra n2 Curso de Verano-SoluciónDocumento9 páginasCátedra n2 Curso de Verano-SoluciónCesar Kevin Tello FloresAún no hay calificaciones

- Balotario Finanzas IDocumento4 páginasBalotario Finanzas IJorge RuizAún no hay calificaciones

- Evaluacion de Proyecto MR NNDocumento9 páginasEvaluacion de Proyecto MR NNRina Yeisla Montaño VizaAún no hay calificaciones

- Ep Finanzas Ii 2015-2 (Solucionario) - Mayo - 2020Documento7 páginasEp Finanzas Ii 2015-2 (Solucionario) - Mayo - 2020Paola Malena ROMERO VILLANUEVAAún no hay calificaciones

- Examen - Asig - Financorporativas - Ulare - 15.12.2018 - Resuelto (1) BBDocumento3 páginasExamen - Asig - Financorporativas - Ulare - 15.12.2018 - Resuelto (1) BBCRISTINACUEVAS1Aún no hay calificaciones

- Finanzas y NegociacionDocumento7 páginasFinanzas y NegociacionInverbienesAún no hay calificaciones

- ANALISIS FINANCIERO - CasuisticaDocumento9 páginasANALISIS FINANCIERO - Casuisticazerocool100Aún no hay calificaciones

- Analisis e Interpretacion de EeffDocumento34 páginasAnalisis e Interpretacion de Eeffluis vazquesAún no hay calificaciones

- Taller Word - Maria MarianoDocumento8 páginasTaller Word - Maria MarianoCarlos BecerraAún no hay calificaciones

- Ejercicios FinancierosDocumento4 páginasEjercicios FinancierosFredy Ronald Salinas MendozaAún no hay calificaciones

- Actividad 3 Cap 4 Análisis FinancieroDocumento7 páginasActividad 3 Cap 4 Análisis FinancieroMelisa FloresAún no hay calificaciones

- Ejercicios de Evaluacion de Proyectos en Excel Mayo 27 de 2020Documento10 páginasEjercicios de Evaluacion de Proyectos en Excel Mayo 27 de 2020Natalia ReyesAún no hay calificaciones

- Evaluación financiera minimarketDocumento8 páginasEvaluación financiera minimarketcata100% (3)

- Presentación Del Caso PrácticoDocumento28 páginasPresentación Del Caso Prácticonaibeth araqueAún no hay calificaciones

- Práctica en Clase Sesión 16Documento7 páginasPráctica en Clase Sesión 16Junior Cristian Canduelas EspinozaAún no hay calificaciones

- Ejercicios de DiagnosticoDocumento12 páginasEjercicios de DiagnosticoAdela DenisAún no hay calificaciones

- Finanzas corporativas: flujos de efectivo y análisis financieroDocumento40 páginasFinanzas corporativas: flujos de efectivo y análisis financieroOlga Lucia Barrera Gomez25% (4)

- Examen Final Analisis Contable de Empresas EspecialesDocumento2 páginasExamen Final Analisis Contable de Empresas Especialesjenner david orozco y orozcoAún no hay calificaciones

- Taller 2 MatematicasDocumento8 páginasTaller 2 Matematicasmagda licet50% (4)

- 11) ÍTEM 9 Taller en ExcelDocumento21 páginas11) ÍTEM 9 Taller en ExcelCarlos BecerraAún no hay calificaciones

- Análisis de ratios financieros en casos prácticos de empresasDocumento6 páginasAnálisis de ratios financieros en casos prácticos de empresasChristian AcostaAún no hay calificaciones

- Preguntas Examen Decisiones FinancierasDocumento13 páginasPreguntas Examen Decisiones FinancierasLuisAún no hay calificaciones

- Parte3 FM NofDocumento9 páginasParte3 FM NofA.J BelmonteAún no hay calificaciones

- Administracion Financiera DeyciDocumento57 páginasAdministracion Financiera DeyciDeyci Fabiola Villarreal AlvaradoAún no hay calificaciones

- Análisis y comparativa de métodos de valoración de empresaDocumento5 páginasAnálisis y comparativa de métodos de valoración de empresajhon laraAún no hay calificaciones

- Caso Practico FUNDAMENTOS DE VALORACIONDocumento5 páginasCaso Practico FUNDAMENTOS DE VALORACIONManuel Ricardo Bayona Perez90% (10)

- Caso 2 - FDocumento4 páginasCaso 2 - FkristhelpaladinesAún no hay calificaciones

- SEGUNDO PARCIAL ANALISIS FINANCIERO ABRIL 2022 Lyda SalgadoDocumento6 páginasSEGUNDO PARCIAL ANALISIS FINANCIERO ABRIL 2022 Lyda SalgadoDiana Melo MorenoAún no hay calificaciones

- Caso PracticoDocumento8 páginasCaso PracticoBelssy Enith Ricaurte BallesterosAún no hay calificaciones

- Análisis financiero: Rentabilidad, liquidez y solvencia de una empresaDocumento8 páginasAnálisis financiero: Rentabilidad, liquidez y solvencia de una empresaMelissa DorantesAún no hay calificaciones

- Memoria Nuevo HorizonteDocumento33 páginasMemoria Nuevo Horizonteelsolitario_17_8Aún no hay calificaciones

- Consumo en MexicoDocumento17 páginasConsumo en MexicoEdimar VeigaAún no hay calificaciones

- 4 08Documento4 páginas4 08Eduardo José Rodriguez LealAún no hay calificaciones

- Con Norma Inen 2402Documento32 páginasCon Norma Inen 2402Princesa MedinaAún no hay calificaciones

- Aceleracion Espontanea Caso ToyotaDocumento7 páginasAceleracion Espontanea Caso ToyotaCarlos barrera100% (1)

- Empaque y embalaje de palta MoqueguaDocumento13 páginasEmpaque y embalaje de palta MoqueguaJaime Flores FloresAún no hay calificaciones

- Colorantes directos, reactivos y dispersosDocumento4 páginasColorantes directos, reactivos y dispersosMoniSeviAún no hay calificaciones

- Manual SicalWin 2014Documento461 páginasManual SicalWin 2014lucyAún no hay calificaciones

- Ensayo - Diana Rodríguez Galvis-1Documento5 páginasEnsayo - Diana Rodríguez Galvis-1Hernando GarzonAún no hay calificaciones

- Actividad 3 Evidencia 2Documento16 páginasActividad 3 Evidencia 2Luisa Fernanda GomezAún no hay calificaciones

- Codex Chile PDFDocumento5 páginasCodex Chile PDFMartin FigueroaAún no hay calificaciones

- Chudnovsky y Porta 1990Documento70 páginasChudnovsky y Porta 1990huaycaignacioemersonAún no hay calificaciones

- TALLER 2 de ContabilidadDocumento2 páginasTALLER 2 de Contabilidadjoel picoAún no hay calificaciones

- Comercial Otto ChavarriaDocumento8 páginasComercial Otto ChavarriaVictor Manuel Tupul ReyesAún no hay calificaciones

- Perfil Del VendedorDocumento25 páginasPerfil Del Vendedorwendy merino mezaAún no hay calificaciones

- Practica #03Documento4 páginasPractica #03Angela Cerna Mendoza50% (2)

- Manual de Tecnicas Comerciales 13 NegociandoElExito Consultorio EmpresarialDocumento70 páginasManual de Tecnicas Comerciales 13 NegociandoElExito Consultorio EmpresarialSergio Balmaceda B100% (1)

- Curso de Marketing para El Salón MODAlité - Revista de Peluquería Belleza y PeiDocumento10 páginasCurso de Marketing para El Salón MODAlité - Revista de Peluquería Belleza y PeifparilloAún no hay calificaciones

- 4 T Calificación de Hallazgos OkDocumento1 página4 T Calificación de Hallazgos OkDanna LópezAún no hay calificaciones

- Data Sheet Mowilith LDM 5110Documento2 páginasData Sheet Mowilith LDM 5110Victor LopezAún no hay calificaciones

- Agenda de Evento EJEMPLODocumento4 páginasAgenda de Evento EJEMPLOyesnoname0% (1)

- En Que Consiste Un Proyecto EPSDocumento4 páginasEn Que Consiste Un Proyecto EPSanalista77Aún no hay calificaciones

- Auditoria Financiera Eje 3 - 25 de MayoDocumento6 páginasAuditoria Financiera Eje 3 - 25 de Mayomanuel ferney suarez acerosAún no hay calificaciones

- Clasificacion de Las Cuentas de Activo Taller de Contabilidad LLDocumento7 páginasClasificacion de Las Cuentas de Activo Taller de Contabilidad LLOlyy RoblesAún no hay calificaciones

- FormatoDeclaracion ExtraprocesoDocumento4 páginasFormatoDeclaracion ExtraprocesoSanti Cruz100% (1)

- Cuestionario Auditoria Area VentasDocumento6 páginasCuestionario Auditoria Area Ventasandrea reyes75% (8)

- Casos prácticos contables con la nueva ley de sociedadesDocumento20 páginasCasos prácticos contables con la nueva ley de sociedadesJimmy AnthonyAún no hay calificaciones

- Consolidacion y Desconsolidacion de Mercancias Listo.Documento34 páginasConsolidacion y Desconsolidacion de Mercancias Listo.charles baca100% (3)

- Retie 17.12Documento164 páginasRetie 17.12DanielformunAún no hay calificaciones

- Clase 6. PMTDocumento19 páginasClase 6. PMTWildeman Tobon SanchezAún no hay calificaciones