También podría gustarte

- 2023 - Audit. Gubernal 2023 - ADocumento198 páginas2023 - Audit. Gubernal 2023 - ACésar ZeladaAún no hay calificaciones

- Audit. Gubernal 2022 -ADocumento198 páginasAudit. Gubernal 2022 -Adruffer vegaAún no hay calificaciones

- Semana 1 - Marco Conceptual y LegalDocumento12 páginasSemana 1 - Marco Conceptual y LegalSaúl BeltranAún no hay calificaciones

- 82 - MP de SAN ANTONIO PUTINA 11 Y 12Documento8 páginas82 - MP de SAN ANTONIO PUTINA 11 Y 12Hellsing MelendezAún no hay calificaciones

- Plan Anual de Auditoria 2022Documento11 páginasPlan Anual de Auditoria 2022Andy KeslerAún no hay calificaciones

- Auditoria de Tesoreria de La MdcaDocumento29 páginasAuditoria de Tesoreria de La Mdcaraul_al12Aún no hay calificaciones

- Informe 01Documento64 páginasInforme 01DavidNever Quichua PomaAún no hay calificaciones

- Pac AcuavalleDocumento32 páginasPac AcuavalleRodrigo FariasAún no hay calificaciones

- Informe Ejecutivo CI 2016Documento8 páginasInforme Ejecutivo CI 2016OmairaRuizAún no hay calificaciones

- GAM Pailón AuditoríaDocumento15 páginasGAM Pailón Auditoríapeta29Aún no hay calificaciones

- Plan Organizativo Anual Contraloria Municipal Libertador 2024Documento110 páginasPlan Organizativo Anual Contraloria Municipal Libertador 2024Noris Omaña de OchoaAún no hay calificaciones

- Memorandum de Planificacion de AuditoriaDocumento9 páginasMemorandum de Planificacion de AuditoriaMarina Ortiz Moscoso0% (1)

- Municipalidad Distrital de CasmaDocumento5 páginasMunicipalidad Distrital de CasmazrockandpopAún no hay calificaciones

- Auditoria Gubernamental - I Unidad - If - Ingrid SerranoDocumento13 páginasAuditoria Gubernamental - I Unidad - If - Ingrid SerranoLayla FarahAún no hay calificaciones

- TDR TambilloDocumento4 páginasTDR TambilloZosimo Canchari FloresAún no hay calificaciones

- Informe Anual de Control Interno 2022 FinalDocumento21 páginasInforme Anual de Control Interno 2022 Finalromina.espinoAún no hay calificaciones

- Cuestionario de Contabilidad Publica 6 SemestreDocumento4 páginasCuestionario de Contabilidad Publica 6 SemestreGustavo VillarrealAún no hay calificaciones

- USAT - M3 PresupuestoDocumento195 páginasUSAT - M3 PresupuestoJUANA YRIS SANTISTEBAN VIDAURREAún no hay calificaciones

- Plan Anual de Auditoria 2021 AuditoraDocumento9 páginasPlan Anual de Auditoria 2021 AuditoraMuni NuevaAún no hay calificaciones

- Informe Final de Auditoria Sigalec 2 2 1 AbastoDocumento44 páginasInforme Final de Auditoria Sigalec 2 2 1 Abastoedith100% (1)

- Auditoria Area de Tesoreria-LizDocumento24 páginasAuditoria Area de Tesoreria-LizCirculo De Estudios Cored80% (5)

- Medina GunnarDocumento20 páginasMedina Gunnarsucrecontable.mAún no hay calificaciones

- Lic. Julio Cesar Quiroz HerreraDocumento159 páginasLic. Julio Cesar Quiroz HerreraalcarAún no hay calificaciones

- Auditoría Integral Hospital Suba II Nivel 2011Documento117 páginasAuditoría Integral Hospital Suba II Nivel 2011Androide2014Aún no hay calificaciones

- Informe de Gestion 2.023Documento159 páginasInforme de Gestion 2.023Carmen Elena Nunez villegas100% (1)

- Auditoría Municipal AmarilisDocumento45 páginasAuditoría Municipal Amarilisbetsaida floresAún no hay calificaciones

- Auditoría de DesempeñoDocumento11 páginasAuditoría de DesempeñoKary Vasquez CiezaAún no hay calificaciones

- Ámbito de AplicaciónDocumento6 páginasÁmbito de AplicaciónEbertCcahua100% (1)

- Normas Generales de AuditoriaDocumento23 páginasNormas Generales de Auditoria@l3x!t0Aún no hay calificaciones

- Memorandum de Planificación de AuditoriaDocumento15 páginasMemorandum de Planificación de AuditoriaRichard Leonidas P. Loza100% (1)

- Guía Rendición Publica de Cuentas 2021Documento28 páginasGuía Rendición Publica de Cuentas 2021Jose Daniel Mamani ZarateAún no hay calificaciones

- Informe Auditoria A La MuniDocumento33 páginasInforme Auditoria A La MuniAna Alfaro VasquezAún no hay calificaciones

- Informe Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013Documento32 páginasInforme Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013Karem Flores100% (2)

- Auditoría gubernamental de la Municipalidad de La EsperanzaDocumento4 páginasAuditoría gubernamental de la Municipalidad de La Esperanzaeder67Aún no hay calificaciones

- 1 15 s1 Formato Ns y Ec Misional Institucional 260620Documento9 páginas1 15 s1 Formato Ns y Ec Misional Institucional 260620kialoqsAún no hay calificaciones

- Informe de auditoría de la Municipalidad de ITE 2011Documento29 páginasInforme de auditoría de la Municipalidad de ITE 2011Erick Miguel Ruiz AlarcónAún no hay calificaciones

- InfoContPubDocumento33 páginasInfoContPubsoniaAún no hay calificaciones

- Texto Auditoria GubernamentalDocumento60 páginasTexto Auditoria GubernamentalbajaryarelyAún no hay calificaciones

- Perfil Proyecto de Tesis - Jaime Vilca VargasDocumento19 páginasPerfil Proyecto de Tesis - Jaime Vilca VargasNabucodonosor Dinastía100% (1)

- Catálogo de servicios para la administración municipalDocumento8 páginasCatálogo de servicios para la administración municipalorlandonavaeAún no hay calificaciones

- Gestion Gubernamental - EjemploDocumento15 páginasGestion Gubernamental - EjemploKelly Diana Saromo SalinasAún no hay calificaciones

- La Municipalidad Provincial de PunoDocumento33 páginasLa Municipalidad Provincial de Punomorenito999Aún no hay calificaciones

- Informe Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013Documento33 páginasInforme Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013Noemi Nisha Mamanchura75% (4)

- Informe 0013-2015 Vehiculos y MaquinariasDocumento38 páginasInforme 0013-2015 Vehiculos y MaquinariasTairon lopezAún no hay calificaciones

- Auditoria Cumplimiento Financiero Agosto 10Documento104 páginasAuditoria Cumplimiento Financiero Agosto 10Roberto MartinezAún no hay calificaciones

- Auditoria de GestionDocumento11 páginasAuditoria de Gestionelizabeth miriam nina maidanaAún no hay calificaciones

- Seminario I - Trabajo - DirigidoDocumento35 páginasSeminario I - Trabajo - DirigidoSingel JamesAún no hay calificaciones

- PRESENTACIONDocumento18 páginasPRESENTACIONRaúl Laura GonzalesAún no hay calificaciones

- 1 La Auditoria Gubernamental - DefinicionDocumento32 páginas1 La Auditoria Gubernamental - DefinicionYamili FloresAún no hay calificaciones

- Manual de Formulacion Del Presupuesto Por ProgramasDocumento73 páginasManual de Formulacion Del Presupuesto Por ProgramasWalter Benavidew100% (2)

- El Control Del GastoDocumento26 páginasEl Control Del GastoRuben CondoriAún no hay calificaciones

- Plan y Programa de Auditoria El AgustinoDocumento8 páginasPlan y Programa de Auditoria El AgustinoLupe Inés Ponce Ancco100% (1)

- Sistema Nacional de Presupuesto 1Documento14 páginasSistema Nacional de Presupuesto 1Jesus QuispeAún no hay calificaciones

- Plan Estratégico 2020 - 2023Documento12 páginasPlan Estratégico 2020 - 2023Daniela RamírezAún no hay calificaciones

- Iinforme de Gobierno RegionalDocumento28 páginasIinforme de Gobierno RegionalKimberly Portilla MoraAún no hay calificaciones

- Auditoria Area de Tesoreria LizDocumento24 páginasAuditoria Area de Tesoreria LizAna Claudia Ugarte CabreraAún no hay calificaciones

- Programación y evaluación aplicadas a la gestión cultural. SSCB0110De EverandProgramación y evaluación aplicadas a la gestión cultural. SSCB0110Aún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Norma de Control de Calidad y Norma de Revisión de Control de CalidadDe EverandNorma de Control de Calidad y Norma de Revisión de Control de CalidadCalificación: 3 de 5 estrellas3/5 (1)

- BalanceDocumento3 páginasBalanceSantos SaullAún no hay calificaciones

- Estado financiero de Empresa Comercial PERU S.A. al 31/12/2017Documento23 páginasEstado financiero de Empresa Comercial PERU S.A. al 31/12/2017Santos SaullAún no hay calificaciones

- Anexo Materia Prima y Suministros DiversosDocumento2 páginasAnexo Materia Prima y Suministros DiversosSantos SaullAún no hay calificaciones

- Hoja de Trabajo Del Estado de FlujoDocumento4 páginasHoja de Trabajo Del Estado de FlujoSantos SaullAún no hay calificaciones

- Estado financiero de Empresa Comercial PERU S.A. al 31/12/2017Documento23 páginasEstado financiero de Empresa Comercial PERU S.A. al 31/12/2017Santos SaullAún no hay calificaciones

- Sistemas ContablesDocumento7 páginasSistemas ContablesSantos SaullAún no hay calificaciones

- Formato 03Documento1 páginaFormato 03Santos SaullAún no hay calificaciones

- Notas A Los EeffDocumento2 páginasNotas A Los EeffSantos SaullAún no hay calificaciones

- Definicion de Papeles de TrabajoDocumento9 páginasDefinicion de Papeles de TrabajoCHAINE64100% (4)

- 2012 14adelitos AduanerosDocumento34 páginas2012 14adelitos AduanerosSantos SaullAún no hay calificaciones

- TRABAJODocumento52 páginasTRABAJOSantos SaullAún no hay calificaciones

- Estado de Flujo Terminado ConciliacionDocumento4 páginasEstado de Flujo Terminado ConciliacionSantos SaullAún no hay calificaciones

- Balance de Compre-2Documento6 páginasBalance de Compre-2Santos SaullAún no hay calificaciones

- Diario 333-1Documento1 páginaDiario 333-1Santos SaullAún no hay calificaciones

- Estado financiero de Empresa Comercial PERU S.A. al 31/12/2017Documento23 páginasEstado financiero de Empresa Comercial PERU S.A. al 31/12/2017Santos SaullAún no hay calificaciones

- 16 Gerencia y AdministracionDocumento71 páginas16 Gerencia y AdministracionSantos SaullAún no hay calificaciones

- Diario 22222-1Documento1 páginaDiario 22222-1Santos SaullAún no hay calificaciones

- Balance de Compre-2Documento6 páginasBalance de Compre-2Santos SaullAún no hay calificaciones

- Las Actuaciones Preparatorias en Las Compras EstalesDocumento18 páginasLas Actuaciones Preparatorias en Las Compras EstalesSantos SaullAún no hay calificaciones

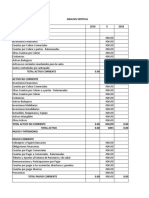

- Analisis VerticalDocumento12 páginasAnalisis VerticalSantos SaullAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento9 páginasAnalisis Vertical y HorizontalSantos SaullAún no hay calificaciones

- Anexo Materia Prima y Suministros DiversosDocumento2 páginasAnexo Materia Prima y Suministros DiversosSantos SaullAún no hay calificaciones

- Anexo Materia Prima y Suministros DiversosDocumento2 páginasAnexo Materia Prima y Suministros DiversosSantos SaullAún no hay calificaciones

- La Contabilidad y Auditoría-1Documento9 páginasLa Contabilidad y Auditoría-1Santos SaullAún no hay calificaciones

- Auditoria de Sistemas ADocumento45 páginasAuditoria de Sistemas Amaxs wagner cutipa huarsayaAún no hay calificaciones

- 18 Seguridad-de-Informacion-en-las-EmpresasDocumento30 páginas18 Seguridad-de-Informacion-en-las-EmpresasSantos SaullAún no hay calificaciones

- Procedimiento para Selección Del PersonalDocumento12 páginasProcedimiento para Selección Del PersonalSantos SaullAún no hay calificaciones

- Transmisión señales telecomunicaciónDocumento26 páginasTransmisión señales telecomunicaciónLuis Mario De La Paz VizqueiraAún no hay calificaciones

- 17 Gestion Del ConocimientoDocumento11 páginas17 Gestion Del ConocimientoSantos SaullAún no hay calificaciones

- s5 4 Prim Dia 3Documento4 páginass5 4 Prim Dia 3Andin MunaycoAún no hay calificaciones

- Resumen Del Manual de Oslo Sobre Innovación4Documento10 páginasResumen Del Manual de Oslo Sobre Innovación4Diego HidalgoAún no hay calificaciones

- Las 22 Leyes Inmutables Del MarketingDocumento2 páginasLas 22 Leyes Inmutables Del MarketingJessica Flores Sulca100% (1)

- Casos prácticos contables con la nueva ley de sociedadesDocumento20 páginasCasos prácticos contables con la nueva ley de sociedadesJimmy AnthonyAún no hay calificaciones

- Estudio de Mercado El Salvador - Sector CueroDocumento77 páginasEstudio de Mercado El Salvador - Sector CueroHugo Miranda100% (1)

- Dia1-Kenzo-Dohi-Daihatsu-Requerimientos para Ser Proveedor de MazdaDocumento47 páginasDia1-Kenzo-Dohi-Daihatsu-Requerimientos para Ser Proveedor de Mazdatlatuani1000Aún no hay calificaciones

- Preguntas sobre estrategia y cultura de la farmacia San CarlosDocumento1 páginaPreguntas sobre estrategia y cultura de la farmacia San CarlosMiguelE.RamirezAún no hay calificaciones

- Herrajes para TelecomunicacionesDocumento8 páginasHerrajes para TelecomunicacionesJorge PeñaAún no hay calificaciones

- Estudio de CapacitoresDocumento7 páginasEstudio de CapacitoresNoemi MartinezAún no hay calificaciones

- Resina estructural RE-7000-1Documento3 páginasResina estructural RE-7000-1farfuyafranAún no hay calificaciones

- Informe de Prac-Pre - Textiles CamonesDocumento41 páginasInforme de Prac-Pre - Textiles CamonesOscar Acuña Godoy100% (1)

- El Caso Del Banco BaringsDocumento6 páginasEl Caso Del Banco BaringsLuis DavidAún no hay calificaciones

- Crónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFDocumento7 páginasCrónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFBelen Meza RonAún no hay calificaciones

- Manual Del TransitarioDocumento34 páginasManual Del Transitariodaviddome100% (2)

- Operaciones TrenesDocumento8 páginasOperaciones TrenesGuillermo García HernándezAún no hay calificaciones

- Brief PublicitarioDocumento6 páginasBrief PublicitarioGustavo RamirezAún no hay calificaciones

- Cuáles Son Las Responsabilidades de Un PeluqueroDocumento1 páginaCuáles Son Las Responsabilidades de Un PeluqueroHéctor Utrilla CobosAún no hay calificaciones

- Ejercicios Completos de Practiquemos Contabilidad 2019Documento2 páginasEjercicios Completos de Practiquemos Contabilidad 2019Emerson Aguilar80% (5)

- Crisis Financiera de 2008 en América LatinaDocumento5 páginasCrisis Financiera de 2008 en América LatinaJorge González DeadnessAún no hay calificaciones

- Paso 4 - Elaborar Estado Financiero y Manual de Politicas Contables - NidyanDueñasDocumento5 páginasPaso 4 - Elaborar Estado Financiero y Manual de Politicas Contables - NidyanDueñasleidy luz carreazo luna0% (1)

- Gamesa S de RL de CVDocumento22 páginasGamesa S de RL de CVMARÍA FERNANDA PEREZ ALVAREZAún no hay calificaciones

- Procedimiento RSD ISO 9000Documento12 páginasProcedimiento RSD ISO 9000Carlos CarranzaAún no hay calificaciones

- Manual Sopletes y Cortadores en EspañolDocumento5 páginasManual Sopletes y Cortadores en EspañolAysmar EsthelaAún no hay calificaciones

- La Organización Económica de Un Campo de ConcentraciónDocumento9 páginasLa Organización Económica de Un Campo de ConcentraciónRamón Aguayo C.Aún no hay calificaciones

- La Evolucion de La CalidadDocumento6 páginasLa Evolucion de La CalidadJose Guadalupe Treviño PeralesAún no hay calificaciones

- Memoria Nuevo HorizonteDocumento33 páginasMemoria Nuevo Horizonteelsolitario_17_8Aún no hay calificaciones

- Taller Punto de Equi. Fcecep PDFDocumento2 páginasTaller Punto de Equi. Fcecep PDFLuis Miguel J. CaicedoAún no hay calificaciones

- Iso 14024Documento12 páginasIso 14024Blanca Del Rosario Meza100% (1)

- Romero Borre Jenny Francisca PDFDocumento348 páginasRomero Borre Jenny Francisca PDFhheber97100% (1)

- Evaluacion Trabajo Practico 2 tp2 PDFDocumento10 páginasEvaluacion Trabajo Practico 2 tp2 PDFGabriel AgueroAún no hay calificaciones

- Costos de acreditación y servicios de laboratorios bajo NMX-EC-17025Documento12 páginasCostos de acreditación y servicios de laboratorios bajo NMX-EC-17025Joan AlarcónAún no hay calificaciones