También podría gustarte

- EEFF GeneralesDocumento9 páginasEEFF GeneralesjoseAún no hay calificaciones

- Ejercicio Práctico de Investigacion Regimen Aduanero y CambiarioDocumento54 páginasEjercicio Práctico de Investigacion Regimen Aduanero y CambiarioDarwing Alfonso TorresAún no hay calificaciones

- 3 Pa 965 GDocumento7 páginas3 Pa 965 GMarina D'Anconia33% (3)

- Terminologia Contable InglesDocumento8 páginasTerminologia Contable InglesCarlos Soria RojasAún no hay calificaciones

- Ejercicio 46 Brayan Antony Vasquez AltamiranoDocumento27 páginasEjercicio 46 Brayan Antony Vasquez AltamiranoBrayan Vasquez100% (1)

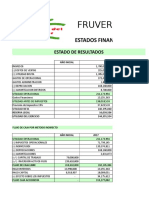

- Flujo de Efectivo Fruver Del SurDocumento10 páginasFlujo de Efectivo Fruver Del SurDiana Ximena Alvira TriviñoAún no hay calificaciones

- Roic Wacc Febrero 20 2021Documento37 páginasRoic Wacc Febrero 20 2021jose luis perales cornejoAún no hay calificaciones

- Estados Financieros GRUPO ÉXITODocumento13 páginasEstados Financieros GRUPO ÉXITOLeopoldo MosqueraAún no hay calificaciones

- TAREA 2 CASO SPARKS PLANEACION Y CONTROL PRESUPUESTARIO. Evelyn SierraDocumento6 páginasTAREA 2 CASO SPARKS PLANEACION Y CONTROL PRESUPUESTARIO. Evelyn SierraEvelyn Idalia Sierra RodasAún no hay calificaciones

- Balance General y Estados Financieros de AEMD2 con Análisis de Rentabilidad y Flujos de EfectivoDocumento36 páginasBalance General y Estados Financieros de AEMD2 con Análisis de Rentabilidad y Flujos de EfectivoMelissa LarrarteAún no hay calificaciones

- Ejercicios Niif 5 Activos Mantenidos para La VentDocumento15 páginasEjercicios Niif 5 Activos Mantenidos para La VentRuben Dario Marrufo GarciaAún no hay calificaciones

- Trabajo Final de ContabilidadDocumento14 páginasTrabajo Final de ContabilidadEnrike BartraAún no hay calificaciones

- AnualidadesDocumento12 páginasAnualidadesPalma Cruz RocioAún no hay calificaciones

- Petroecuador FinalDocumento32 páginasPetroecuador FinalBrOly Ruiz100% (1)

- Aplic. Inventario y BcesDocumento1 páginaAplic. Inventario y BcesCindy Goyzueta neyraAún no hay calificaciones

- Semana 8Documento3 páginasSemana 8José Cano HuasupomaAún no hay calificaciones

- Análisis financiero 2011-2015 empresa UFDocumento5 páginasAnálisis financiero 2011-2015 empresa UFmelanie ramirezAún no hay calificaciones

- Universidad Nacional Del Callao-Examen Final Contabilidad BermeoDocumento5 páginasUniversidad Nacional Del Callao-Examen Final Contabilidad BermeoLizano LuceroAún no hay calificaciones

- Patrimonio neto empresa 20X2-20X1-20X0Documento11 páginasPatrimonio neto empresa 20X2-20X1-20X0Ana MañesAún no hay calificaciones

- Formato Excel BalanceDocumento4 páginasFormato Excel BalanceMartha OlayaAún no hay calificaciones

- Turnitin Formas de PagarDocumento4 páginasTurnitin Formas de PagarNancy PerezAún no hay calificaciones

- Valoración de EmpresaDocumento5 páginasValoración de EmpresaelaAún no hay calificaciones

- Caso de Estudio Simulado FinalDocumento78 páginasCaso de Estudio Simulado FinalElgato CientificoAún no hay calificaciones

- Balance ComparativoDocumento25 páginasBalance Comparativoyahidy diez salasAún no hay calificaciones

- 1222 Administracion Del Capital HumanoDocumento4 páginas1222 Administracion Del Capital HumanoUriel Alejandro Nava MedinaAún no hay calificaciones

- Actividad 2 MARIA PAULA ARDILA RUGELESDocumento7 páginasActividad 2 MARIA PAULA ARDILA RUGELESCamilo JerezAún no hay calificaciones

- Consultora Jurídica & Tributaria E. I. R. L.Documento70 páginasConsultora Jurídica & Tributaria E. I. R. L.BIBLIOTECA_SISEAún no hay calificaciones

- Pestamo HIpotecarioDocumento4 páginasPestamo HIpotecarioMelvin GaliAún no hay calificaciones

- Presupuesto operativo y financiero para proyecto de parafinaDocumento28 páginasPresupuesto operativo y financiero para proyecto de parafinaIale LHAún no hay calificaciones

- Analisis Financiero Taller de Practica para El ParcialDocumento14 páginasAnalisis Financiero Taller de Practica para El Parcialsandra patricia romero ramirezAún no hay calificaciones