También podría gustarte

- Factura GABRI EADocumento2 páginasFactura GABRI EASteven TrigoAún no hay calificaciones

- Meta 19 Guía 56Documento16 páginasMeta 19 Guía 56andr garavitoAún no hay calificaciones

- Fracciones en La Recta Numerica 1Documento5 páginasFracciones en La Recta Numerica 1Katya Paola Padilla AndradeAún no hay calificaciones

- Proponer 4 Casos en Los Que Se Ejemplifiquen Las Franquicias Del IVADocumento8 páginasProponer 4 Casos en Los Que Se Ejemplifiquen Las Franquicias Del IVAAracelli Barriga100% (1)

- Planos Feria 2 Ruedas 2023 2Documento12 páginasPlanos Feria 2 Ruedas 2023 2simonsAún no hay calificaciones

- Desarrollo Ejercicios Operacion Renta at 2017 - EmpresasDocumento12 páginasDesarrollo Ejercicios Operacion Renta at 2017 - EmpresasRobert Blanco SolarAún no hay calificaciones

- Ejercicio N°1 en 14 D #3Documento30 páginasEjercicio N°1 en 14 D #3Malas PulgasAún no hay calificaciones

- Instrucciones DJ 1926Documento5 páginasInstrucciones DJ 1926Gabriel BarrazaAún no hay calificaciones

- 15 Impuestos DiferidosDocumento33 páginas15 Impuestos DiferidosAndres GonzalezAún no hay calificaciones

- Desarrollo Tarea 5 Tributaria Lorena SilvaDocumento2 páginasDesarrollo Tarea 5 Tributaria Lorena SilvamatiasAún no hay calificaciones

- F22 2017Documento20 páginasF22 2017Fidel Valladares Leiva0% (1)

- Notas EEFF Al 31-03-22-IndivDocumento54 páginasNotas EEFF Al 31-03-22-IndivIveth TelloAún no hay calificaciones

- Estados Financieros 2021Documento79 páginasEstados Financieros 2021Wilson Rolando MontañaAún no hay calificaciones

- Edos Financieros 2018-2019Documento22 páginasEdos Financieros 2018-2019lux paredesAún no hay calificaciones

- Estados Financieros 2022 Lady Garcia-2Documento7 páginasEstados Financieros 2022 Lady Garcia-2Edwin Andres Caldas MarinAún no hay calificaciones

- Estado Financiero Perfil A 2020ghghDocumento77 páginasEstado Financiero Perfil A 2020ghghtomrefvsAún no hay calificaciones

- ImprimirDocumento11 páginasImprimirYoselyn ArenasAún no hay calificaciones

- Impuestos anuales a la renta 2017 ChileDocumento5 páginasImpuestos anuales a la renta 2017 ChileAnonymous bukVYrAún no hay calificaciones

- Instrucciones DJ1926Documento5 páginasInstrucciones DJ1926Colchonetas JfAún no hay calificaciones

- Proyecto Joselyn OleaDocumento14 páginasProyecto Joselyn OleaJOSELYN OLEAAún no hay calificaciones

- Segunda SesiónDocumento130 páginasSegunda SesiónGestion Integral Tauro SACAún no hay calificaciones

- Charla Efectos CPT en Empresas y Propietarios 2020.Pptx Versión 1Documento43 páginasCharla Efectos CPT en Empresas y Propietarios 2020.Pptx Versión 1Augusto BarrientosAún no hay calificaciones

- Rli 14 A RegimenDocumento81 páginasRli 14 A RegimenCecilia Ines Aguilera OrtizAún no hay calificaciones

- EflujosECaso Maple EstudianteDocumento13 páginasEflujosECaso Maple EstudianteLulu RamosAún no hay calificaciones

- Salida Agregados Renta Juridicos AG 2020Documento70 páginasSalida Agregados Renta Juridicos AG 2020HECTOR GIRALDOAún no hay calificaciones

- Dictamen Auditado Consolidado Indeco 21Documento50 páginasDictamen Auditado Consolidado Indeco 21Alvaro Apaza VargasAún no hay calificaciones

- Inversiones Centenario y Sub 31 12 20 19Documento74 páginasInversiones Centenario y Sub 31 12 20 19Pilco GeovannaAún no hay calificaciones

- Explicacion Completa Con Las Notas A Los Estados FinancierosDocumento48 páginasExplicacion Completa Con Las Notas A Los Estados FinancierosJose Jose MonsalveAún no hay calificaciones

- Notas EEFF_PARAMONGADocumento60 páginasNotas EEFF_PARAMONGAaraceli cabezas cardenasAún no hay calificaciones

- Propyme 14 D3 y 14 D8 At2023Documento32 páginasPropyme 14 D3 y 14 D8 At2023esantelizAún no hay calificaciones

- Estados Financieros San Juan 2020Documento53 páginasEstados Financieros San Juan 2020DANIELAún no hay calificaciones

- Semana 3 Sesión 2 ArrendamientosDocumento93 páginasSemana 3 Sesión 2 ArrendamientosAngeles Zapata CarrascoAún no hay calificaciones

- FEPI - Presentación Sesión 20230515 - ADocumento4 páginasFEPI - Presentación Sesión 20230515 - AFabián Andrés Ibáñez GarciaAún no hay calificaciones

- Estados de ResultadosDocumento8 páginasEstados de ResultadosYAMILA SHALON MUCHA APESTEGUIAún no hay calificaciones

- Contabilidad FidatecDocumento20 páginasContabilidad FidatecFIDATECAún no hay calificaciones

- Estados Financieros (PDF) 96602640 202109Documento104 páginasEstados Financieros (PDF) 96602640 202109Nicolas AstudilloAún no hay calificaciones

- EEFF 1 Trimestre 2021 CasanuestraDocumento47 páginasEEFF 1 Trimestre 2021 CasanuestrajorgeAún no hay calificaciones

- Impuesto de primera categoría sobre rentas efectivasDocumento8 páginasImpuesto de primera categoría sobre rentas efectivasCarolina Paz Roa Werner100% (2)

- DR PA Estimación A Octubre 2019 - Ingresos GravablesDocumento5 páginasDR PA Estimación A Octubre 2019 - Ingresos GravablesAny PineAún no hay calificaciones

- Seminario Aplicacion Practica de La Nic 12 - 2020Documento152 páginasSeminario Aplicacion Practica de La Nic 12 - 2020GIGAAAAAún no hay calificaciones

- r6 InstruccionDocumento10 páginasr6 InstruccionFernando Guillermo Fernandez CañeteAún no hay calificaciones

- Quinta CategoriaDocumento49 páginasQuinta Categoriaedithsalazars100% (3)

- ACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteDocumento196 páginasACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteanaliAún no hay calificaciones

- Impuestos A La Utilidad Caso Practico 2Documento3 páginasImpuestos A La Utilidad Caso Practico 2Abril GonzalezAún no hay calificaciones

- Balance de AlicorpDocumento12 páginasBalance de AlicorpAnonymous Hi2MuGdj100% (1)

- Notas 2021 EEFFDocumento34 páginasNotas 2021 EEFFjavierAún no hay calificaciones

- Régimen General Semi IntegradoDocumento17 páginasRégimen General Semi Integradobrigida perezAún no hay calificaciones

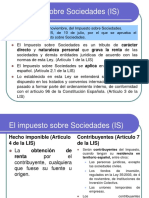

- COFI - 02 El Impuesto Sobre SociedadesDocumento35 páginasCOFI - 02 El Impuesto Sobre SociedadesAinhoa Irache MartinezAún no hay calificaciones

- Practica Dirigida 02 - Estados Financieros - Finanzas para Abogados - BDocumento10 páginasPractica Dirigida 02 - Estados Financieros - Finanzas para Abogados - BCristina RodríguezAún no hay calificaciones

- Material de Estudio Niif FullDocumento6 páginasMaterial de Estudio Niif FullOscarAún no hay calificaciones

- Nic 12 Impuesto A Las Ganancias - VerasteguiDocumento4 páginasNic 12 Impuesto A Las Ganancias - VerasteguiKenji Alberto Chung SanchezAún no hay calificaciones

- Tema 6Documento10 páginasTema 6El ObservadorAún no hay calificaciones

- ACT1Documento16 páginasACT1Anlly Carolina RAMIREZ CUERVOAún no hay calificaciones

- Respuestas Actividad 17 - Diego ValdezDocumento9 páginasRespuestas Actividad 17 - Diego ValdezDiego de Jes�s Valdez Hern�ndezAún no hay calificaciones

- Análisis ART. 28.1Documento5 páginasAnálisis ART. 28.1Cinthia RodriguezAún no hay calificaciones

- Pizca de Tributos - Islr - 2023 - Nro 1Documento1 páginaPizca de Tributos - Islr - 2023 - Nro 1Viviana DominguezAún no hay calificaciones

- Fujo RipleyDocumento4 páginasFujo Ripleymauricio llanosAún no hay calificaciones

- F 22 at 2017Documento20 páginasF 22 at 2017Carlos LaferteAún no hay calificaciones

- Auditoria A La Empresa EternitDocumento85 páginasAuditoria A La Empresa EternitMARIA SOLEDAD Medina100% (1)

- 02 Desarrollo Base Imponible 14D8Documento2 páginas02 Desarrollo Base Imponible 14D8karlaAún no hay calificaciones

- AdministrativoDocumento26 páginasAdministrativoAndres ToroAún no hay calificaciones

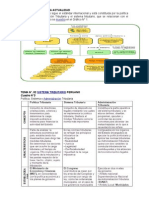

- La Tributación en La ActualidadDocumento16 páginasLa Tributación en La ActualidadKath LDAún no hay calificaciones

- La Tutela Al Consumidor en Los Planes de Ahorro Previo PDFDocumento8 páginasLa Tutela Al Consumidor en Los Planes de Ahorro Previo PDFAltahirAhadAún no hay calificaciones

- Audiencia única sobre alimentosDocumento3 páginasAudiencia única sobre alimentosBruno Fernandinho Guimaraes SouzaAún no hay calificaciones

- Demanda de Alimentos Con Poder EspecialDocumento3 páginasDemanda de Alimentos Con Poder EspecialMaría Cerón100% (1)

- ESTRUCTURA GENERAL DE LA LEY ORGÁNICA DE EDUCACIÓN - VenezuelaDocumento5 páginasESTRUCTURA GENERAL DE LA LEY ORGÁNICA DE EDUCACIÓN - VenezuelaMyrldev100% (1)

- Gestion de Negocios CCDocumento3 páginasGestion de Negocios CCKamel MroueAún no hay calificaciones

- Articulo de Investigacion ........Documento10 páginasArticulo de Investigacion ........Seja Con PanaAún no hay calificaciones

- Resolucion 1 20190329095123000245642Documento10 páginasResolucion 1 20190329095123000245642Jorge Luis Sernaqué UracahuaAún no hay calificaciones

- Material Notariado Primer ParcialDocumento43 páginasMaterial Notariado Primer ParcialAndyLú Guerra SantosAún no hay calificaciones

- Ley Organica de Aduanas Articulos 23,29,30,35 y ConclusionDocumento3 páginasLey Organica de Aduanas Articulos 23,29,30,35 y ConclusionCorinaangelAún no hay calificaciones

- Contrato U Orden de Compra o de ServicioDocumento2 páginasContrato U Orden de Compra o de ServicioRoller APAún no hay calificaciones

- 01-09 Derecho Constitucional 2do Parcial RezagadosDocumento14 páginas01-09 Derecho Constitucional 2do Parcial RezagadosRicardo LagoriaAún no hay calificaciones

- Estrategia y Práctica Profesional Laboral. Tomo I. 2° EdiciónDocumento397 páginasEstrategia y Práctica Profesional Laboral. Tomo I. 2° EdiciónSeba RamírezAún no hay calificaciones

- Análisis de la personalidad jurídicaDocumento5 páginasAnálisis de la personalidad jurídicaFrancis MorenoAún no hay calificaciones

- Derecho Inmobiliario RegistralDocumento523 páginasDerecho Inmobiliario RegistralJA Alvarez Caperochipi100% (5)

- Arch-2331 1 DCD Nueva Autoconstruccion Guanay VDocumento99 páginasArch-2331 1 DCD Nueva Autoconstruccion Guanay VManuel CruzAún no hay calificaciones

- R.I Final BorradorDocumento63 páginasR.I Final BorradorJulianRoldanGutierrezAún no hay calificaciones

- Tagepsa-Csscp Dtef 2Documento4 páginasTagepsa-Csscp Dtef 2John RipperAún no hay calificaciones

- Ley 288-C establece honorarios profesionales abogados ChacoDocumento14 páginasLey 288-C establece honorarios profesionales abogados ChacoCarlos Gustavo Del CorroAún no hay calificaciones

- Jurisprudencia 2022 - CAMOS MIRTA SUSANA C a.N.se.S. S PensionesDocumento3 páginasJurisprudencia 2022 - CAMOS MIRTA SUSANA C a.N.se.S. S PensionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Modelo de Demanda de FiliaciónDocumento4 páginasModelo de Demanda de FiliaciónMariana Mallea QuirozAún no hay calificaciones

- UicichDocumento6 páginasUicichCesar ChiriAún no hay calificaciones

- Procedimiento MigratorioDocumento15 páginasProcedimiento MigratorioestudiogppAún no hay calificaciones

- 01 El Presupuesto Del Estado de EspañaDocumento88 páginas01 El Presupuesto Del Estado de EspañaJesus Digital100% (2)

- Analisis - Remuneracion en Especie PDFDocumento3 páginasAnalisis - Remuneracion en Especie PDFCésar FloresAún no hay calificaciones

- Bases Legales Generador de EmergenciaDocumento3 páginasBases Legales Generador de EmergenciaDaniel DavidAún no hay calificaciones

- Descarga PDFDocumento1 páginaDescarga PDFSergio ValdiviaAún no hay calificaciones

- SentenciaDocumento3 páginasSentenciacsilver19Aún no hay calificaciones

- Acuerdo protección activos VenezuelaDocumento4 páginasAcuerdo protección activos VenezuelaImeru Alfonzo HernandezAún no hay calificaciones