También podría gustarte

- Impresion MariaDocumento4 páginasImpresion Mariatablero castillaAún no hay calificaciones

- Palabras LLDocumento2 páginasPalabras LLtablero castillaAún no hay calificaciones

- Beneficios de La Cámara FotográficaDocumento1 páginaBeneficios de La Cámara Fotográficatablero castillaAún no hay calificaciones

- Proyecto Síntesis 4ºDocumento3 páginasProyecto Síntesis 4ºtablero castillaAún no hay calificaciones

- Flora Region Andina ColombianaDocumento1 páginaFlora Region Andina Colombianatablero castillaAún no hay calificaciones

- Flora Region Andina ColombianaDocumento1 páginaFlora Region Andina Colombianatablero castillaAún no hay calificaciones

- Pruebas sensibilidad pulpar diagnósticoDocumento2 páginasPruebas sensibilidad pulpar diagnósticotablero castillaAún no hay calificaciones

- Terr EspaDocumento1 páginaTerr Espatablero castillaAún no hay calificaciones

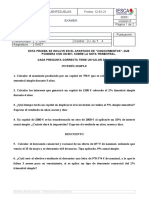

- Taller Cartas DinagraficasDocumento108 páginasTaller Cartas Dinagraficastablero castillaAún no hay calificaciones

- Las Cuentas y La Partida DobleDocumento3 páginasLas Cuentas y La Partida DobleRonald BeraunAún no hay calificaciones

- Glossary 1Documento6 páginasGlossary 1Estefanía Pernett NoriegaAún no hay calificaciones

- EnfermedadesDocumento6 páginasEnfermedadestablero castillaAún no hay calificaciones

- El microscopio: sus partes claveDocumento2 páginasEl microscopio: sus partes clavetablero castilla100% (1)

- Ali MentosDocumento48 páginasAli Mentostablero castillaAún no hay calificaciones

- Decreto 1668 Del 21 de Octubre de 2016Documento6 páginasDecreto 1668 Del 21 de Octubre de 2016gafelatoAún no hay calificaciones

- Produccion IIIDocumento12 páginasProduccion IIItablero castillaAún no hay calificaciones

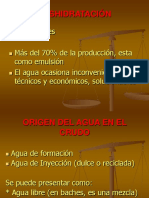

- Características de Los Fluidos de ProducciónDocumento10 páginasCaracterísticas de Los Fluidos de Produccióntablero castillaAún no hay calificaciones

- Taller 3. Ley de HookeDocumento2 páginasTaller 3. Ley de Hooketablero castilla100% (1)

- BombasDocumento11 páginasBombastablero castillaAún no hay calificaciones

- SC Mat4 Razonar UnoDocumento6 páginasSC Mat4 Razonar Unotablero castillaAún no hay calificaciones

- Gun BarrelDocumento23 páginasGun Barreltablero castillaAún no hay calificaciones

- Diseño planta tratamiento agua osmosis inversaDocumento136 páginasDiseño planta tratamiento agua osmosis inversaJuan Manuel Moron Gutierrez100% (1)

- SeparadoresDocumento51 páginasSeparadorestablero castillaAún no hay calificaciones

- Taller 3. Ley de HookeDocumento2 páginasTaller 3. Ley de Hooketablero castilla100% (1)

- Revista de Antiguos Alumnos IESE 149 - 2018!04!16Documento92 páginasRevista de Antiguos Alumnos IESE 149 - 2018!04!16Samuel FLoresAún no hay calificaciones

- Administracion Financiera InternacionalDocumento4 páginasAdministracion Financiera InternacionalSaid Zambada PonceAún no hay calificaciones

- MapanConceptualnnnEvidencian1 39607baa55a81e6Documento2 páginasMapanConceptualnnnEvidencian1 39607baa55a81e6judith carolina padilla racineAún no hay calificaciones

- Caso Practico Revitalizacion LaboratorioDocumento16 páginasCaso Practico Revitalizacion LaboratorioMARY CARMEN ALCORTA MERAZAún no hay calificaciones

- El caso Gowex: fraude contable y quiebra de la empresa española pionera en wifi gratuitoDocumento4 páginasEl caso Gowex: fraude contable y quiebra de la empresa española pionera en wifi gratuitoLuis TipanAún no hay calificaciones

- TAREA 1, Tasa Activa y Pasiva de La RegiónDocumento4 páginasTAREA 1, Tasa Activa y Pasiva de La RegiónElscrub9Aún no hay calificaciones

- Edicion 67Documento37 páginasEdicion 67Semanario SieteAún no hay calificaciones

- IcpDocumento11 páginasIcpMiller Cruz MejiaAún no hay calificaciones

- Capitulo Vii Medicion Del Riesgo de Mercado PDFDocumento13 páginasCapitulo Vii Medicion Del Riesgo de Mercado PDFJuan Domingo Padilla VazquezAún no hay calificaciones

- CCPP ponderado promedioDocumento2 páginasCCPP ponderado promedioAndres Felipe SantosAún no hay calificaciones

- EJERCICIOSDECONVERSION-Anibal RodriguezDocumento18 páginasEJERCICIOSDECONVERSION-Anibal RodriguezAníbal dario Rodríguez RamírezAún no hay calificaciones

- Las Finanzas y La Maximización Del Valor de Las EmpresasDocumento21 páginasLas Finanzas y La Maximización Del Valor de Las EmpresasjohanaAún no hay calificaciones

- TITULARIZACIÓN - Autoridad de Supervisión Del Sistema Financiero - BoliviaDocumento41 páginasTITULARIZACIÓN - Autoridad de Supervisión Del Sistema Financiero - BoliviaErica PraViAún no hay calificaciones

- 6 Mision y Vision de La EmpresaDocumento4 páginas6 Mision y Vision de La EmpresaLuis Alfonso ChávarriAún no hay calificaciones

- Transparencia Fiscal Internacional en El PerúDocumento9 páginasTransparencia Fiscal Internacional en El PerúRenato Martínez LópezAún no hay calificaciones

- Tarea Resumen BancomextDocumento6 páginasTarea Resumen BancomextSakamoto UlquiorraAún no hay calificaciones

- Conciliacion BancariaDocumento21 páginasConciliacion BancariaJohn Fredy Barbosa CastañoAún no hay calificaciones

- Memoria Anual Prolesur 2017Documento57 páginasMemoria Anual Prolesur 2017Mauricio Martinez VeraAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario Gestión100% (2)

- Analisis Vertical y HorizontalDocumento21 páginasAnalisis Vertical y HorizontalsilviaAún no hay calificaciones

- Linea Del TiempoDocumento4 páginasLinea Del TiempoSandra Cruz100% (2)

- Ratios bursátiles más importantes para analizar empresas cotizadasDocumento15 páginasRatios bursátiles más importantes para analizar empresas cotizadasOlmedo Calli OlveaAún no hay calificaciones

- Examen de Oagt Tema 4 Gaa 1º Turno 19-11-20Documento2 páginasExamen de Oagt Tema 4 Gaa 1º Turno 19-11-20JuanAlbertoBuitragoGarciaAún no hay calificaciones

- MateDocumento25 páginasMatealejandrolsm1100% (4)

- Estructura de Un Flujo de CajaDocumento7 páginasEstructura de Un Flujo de CajaltoledovillagraAún no hay calificaciones

- ABCAA-spa-2019-Factibilidad Financiera de Un Proyecto de Construccion en C y M Urbanizadora SASDocumento110 páginasABCAA-spa-2019-Factibilidad Financiera de Un Proyecto de Construccion en C y M Urbanizadora SASOrlando NoguezAún no hay calificaciones

- La Bolsa A Tu BolsilloDocumento14 páginasLa Bolsa A Tu Bolsillopeliculas bichinaAún no hay calificaciones

- Fuentes de FinanciamientoDocumento3 páginasFuentes de Financiamientojoherpe2000Aún no hay calificaciones

- Modificación de sociedad a EIRL y cambio de socio únicoDocumento8 páginasModificación de sociedad a EIRL y cambio de socio únicoNicolás Andrés Acuña PobleteAún no hay calificaciones

- SMV - Manual Inversionistas 21 - 12Documento79 páginasSMV - Manual Inversionistas 21 - 12Alex N SoAún no hay calificaciones