También podría gustarte

- 4 Solicitud de Seguro de RC GeneralDocumento5 páginas4 Solicitud de Seguro de RC GeneraljoseAún no hay calificaciones

- REPORTODocumento3 páginasREPORTOGustavo MedinaAún no hay calificaciones

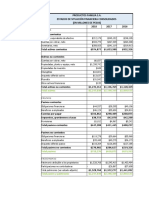

- Estados Financieros FamiliaDocumento9 páginasEstados Financieros FamiliaManuel Fernando Pereira JaimesAún no hay calificaciones

- 10 Tema - 10 - Clasificacion - General - de - Las - ObligacionesDocumento22 páginas10 Tema - 10 - Clasificacion - General - de - Las - ObligacionesMiguel Angel Bracho MedinaAún no hay calificaciones

- Plan Financiero Personal VacioDocumento6 páginasPlan Financiero Personal Vacionatalia27nk100% (1)

- Cartilla Servicio DomesticoDocumento28 páginasCartilla Servicio Domesticoleono286100% (3)

- Actividad No. 4 Taller Sobre Codificación de Cuentas Entidades PúblicasDocumento8 páginasActividad No. 4 Taller Sobre Codificación de Cuentas Entidades PúblicasMichael Andres Blanco CarranzaAún no hay calificaciones

- Cot1 22816 Hernandez Balladares Angel Ivan19!06!2023Documento1 páginaCot1 22816 Hernandez Balladares Angel Ivan19!06!2023elmer lopezAún no hay calificaciones

- 2 Estudios de Casos 2 1-10 1-14Documento5 páginas2 Estudios de Casos 2 1-10 1-14Leonaldo RondonAún no hay calificaciones

- Empresas TuristicasDocumento22 páginasEmpresas TuristicasJosh MoralesAún no hay calificaciones

- Caso Practico Clase 4 PDFDocumento6 páginasCaso Practico Clase 4 PDFAndres Felipe Acevedo YepesAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralPamela CarolinaAún no hay calificaciones

- Caso de Estudio 1 - Evaluación de Proyectos FinanciadosDocumento2 páginasCaso de Estudio 1 - Evaluación de Proyectos FinanciadosDiegoAún no hay calificaciones

- Trabajo Final ImpuestoDocumento4 páginasTrabajo Final ImpuestoSorangel MoyaAún no hay calificaciones

- Tarea Semana 4 de Administracion FinancieraDocumento6 páginasTarea Semana 4 de Administracion FinancieraOlga Faundez Sanchez100% (1)

- Evaluación c6 Mercados Reales y Mercados MonetariosDocumento7 páginasEvaluación c6 Mercados Reales y Mercados MonetariosNixon J. Fonseca C.100% (3)

- Actividad 5Documento6 páginasActividad 5Islia Contreras cuaxilotlAún no hay calificaciones

- Ingeniería Económica y Financiera: Solución de ProblemasDocumento8 páginasIngeniería Económica y Financiera: Solución de ProblemasEdinson VegaAún no hay calificaciones

- Cruce de InformaciónDocumento5 páginasCruce de Informacióneli ReyesAún no hay calificaciones

- Historia y evolución del dineroDocumento67 páginasHistoria y evolución del dineroEmy Aguilar100% (1)

- Huancaya+vilca 2.0Documento5 páginasHuancaya+vilca 2.0Alexis Aarón Sandoval MontoyaAún no hay calificaciones

- Grupo 2 Octane Service StationDocumento22 páginasGrupo 2 Octane Service StationFernando Rivera100% (1)

- Brochure - Instrumentos de Renta FijaDocumento2 páginasBrochure - Instrumentos de Renta Fijaarturo llata castroAún no hay calificaciones

- REVISTA56FFDocumento119 páginasREVISTA56FFrellaomAún no hay calificaciones

- Taller Guía 18 Liquidación de ImpuestosDocumento6 páginasTaller Guía 18 Liquidación de ImpuestosLORENA YURLIE CORTES MOLINA0% (1)

- Empresas AseguradorasDocumento16 páginasEmpresas AseguradorasErika MoncadaAún no hay calificaciones

- Cuestionario de BancariaDocumento3 páginasCuestionario de Bancariamabella OrdoñezAún no hay calificaciones

- Factores de Pago Único (F/P y P/F)Documento8 páginasFactores de Pago Único (F/P y P/F)JoelAún no hay calificaciones

- UNIDAD 3, ACT 05 - Taller de Flujos de Caja (Modelo en Blanco)Documento23 páginasUNIDAD 3, ACT 05 - Taller de Flujos de Caja (Modelo en Blanco)JimmyGuevaraAún no hay calificaciones

- 1776-2004-AaDocumento36 páginas1776-2004-Aaivan calderon leonAún no hay calificaciones