También podría gustarte

- Hacia Una Definición Comprensiva de InfraestructuraDocumento3 páginasHacia Una Definición Comprensiva de InfraestructuraHenio MillanAún no hay calificaciones

- Bloque Hegemónicos, Publicado 1Documento36 páginasBloque Hegemónicos, Publicado 1Henio MillanAún no hay calificaciones

- Infraestructura y Enfoque de Derechos Hacia Una DefiniciónDocumento11 páginasInfraestructura y Enfoque de Derechos Hacia Una DefiniciónHenio MillanAún no hay calificaciones

- Informalidad, Artículo PublicadoDocumento20 páginasInformalidad, Artículo PublicadoHenio MillanAún no hay calificaciones

- Elección Racional, Instituciones y Teoría de JuegosDocumento28 páginasElección Racional, Instituciones y Teoría de JuegosHenio MillanAún no hay calificaciones

- Artículo PublicadoDocumento18 páginasArtículo PublicadoHenio MillanAún no hay calificaciones

- Outsourcing, DummyDocumento32 páginasOutsourcing, DummyHenio MillanAún no hay calificaciones

- Bienestar Subjetivo y Movilidad SocialDocumento18 páginasBienestar Subjetivo y Movilidad SocialHenio MillanAún no hay calificaciones

- Vejez e IndiferenciaDocumento24 páginasVejez e IndiferenciaHenio MillanAún no hay calificaciones

- Empobrecimiento PublicadoDocumento18 páginasEmpobrecimiento PublicadoHenio MillanAún no hay calificaciones

- Economía para Los NegociosDocumento181 páginasEconomía para Los NegociosHenio MillanAún no hay calificaciones

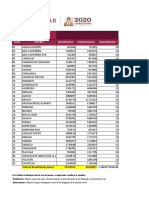

- Agregado Del Padrón Único de Beneficiarios de La Secretaria de Bienestar Por Entidad Del Cuarto Trimestre de 2019Documento22 páginasAgregado Del Padrón Único de Beneficiarios de La Secretaria de Bienestar Por Entidad Del Cuarto Trimestre de 2019Henio MillanAún no hay calificaciones

- La Cuarta Transformación Bloques Hegemónicos y Proyectos NacionalesDocumento37 páginasLa Cuarta Transformación Bloques Hegemónicos y Proyectos NacionalesHenio MillanAún no hay calificaciones

- Ciudadanía, Desigualdad y Heterogeneidad, Con CuadrosDocumento33 páginasCiudadanía, Desigualdad y Heterogeneidad, Con CuadrosHenio MillanAún no hay calificaciones

- Depreciación Acelarada MétodoDocumento1 páginaDepreciación Acelarada MétodoHenio MillanAún no hay calificaciones

- Escalante, Otra Década NeoliberalDocumento8 páginasEscalante, Otra Década NeoliberalHenio MillanAún no hay calificaciones

- Canto Pregon PascualDocumento2 páginasCanto Pregon Pascualprofersor.hammAún no hay calificaciones

- Cartilla Asignacion Familiar Por ConyugeDocumento2 páginasCartilla Asignacion Familiar Por ConyugeJuan José Moyano CartezAún no hay calificaciones

- Palomita BlancaDocumento2 páginasPalomita BlancaDehbora Veronica Lara Galaz75% (4)

- Estatuto FULP PDFDocumento5 páginasEstatuto FULP PDFAgrupación Chilo ZaragozaAún no hay calificaciones

- Medidas Cautelares Sexta Semana DPPDocumento20 páginasMedidas Cautelares Sexta Semana DPPMiliziitah LauracioAún no hay calificaciones

- When Gravity DisappearDocumento2 páginasWhen Gravity DisappearDaniela Farfan MolinaresAún no hay calificaciones

- Aliaza ElimarDocumento4 páginasAliaza Elimaryesenia britoAún no hay calificaciones

- Matematica 3 - BASICODocumento18 páginasMatematica 3 - BASICOClauusaez100% (1)

- Acta de Conciliación Fallida - Procuraduria G de La NDocumento2 páginasActa de Conciliación Fallida - Procuraduria G de La NKrlos Orozco Jr.Aún no hay calificaciones

- Derecho PeticionDocumento2 páginasDerecho PeticionJonnan PalaciosAún no hay calificaciones

- CESFAM y Otras RedesDocumento33 páginasCESFAM y Otras RedesJorge AlarconAún no hay calificaciones

- Autorizacion ViajeDocumento3 páginasAutorizacion ViajeJose GutierrezAún no hay calificaciones

- DENUNCIASDocumento61 páginasDENUNCIASadrian mayaAún no hay calificaciones

- Nº 71 La Historia de HelenDocumento3 páginasNº 71 La Historia de HelenDaniel ChacinAún no hay calificaciones

- Contratos de Seguros MaritimosDocumento2 páginasContratos de Seguros MaritimosAntonella MontanaroAún no hay calificaciones

- Actividad. Caso de Desplazamiento Forzado InternoDocumento5 páginasActividad. Caso de Desplazamiento Forzado Internosebastian kyelon0% (2)

- Consoladores para El Punto-GDocumento1 páginaConsoladores para El Punto-GSex ShopAún no hay calificaciones

- Formato N°2 - Acta de Distribución de Alimentos ENTREGADocumento2 páginasFormato N°2 - Acta de Distribución de Alimentos ENTREGAKarin Laucata FuentesAún no hay calificaciones

- Exp. 01640-2019-0-1801-JR-LA-15 - Consolidado - 82220-2022Documento45 páginasExp. 01640-2019-0-1801-JR-LA-15 - Consolidado - 82220-2022Orlando Miguel Marchinares Cortez100% (1)

- Análisis de Situación Inmobiliaria y MedioambientalDocumento2 páginasAnálisis de Situación Inmobiliaria y MedioambientalAdriano Taveras MarteAún no hay calificaciones

- Liderazgo de NehemíasDocumento4 páginasLiderazgo de Nehemíassantos771Aún no hay calificaciones

- ¿Que Necesitamos para Tener Gozo y PazDocumento2 páginas¿Que Necesitamos para Tener Gozo y Pazroberto SolorzanoAún no hay calificaciones

- Prueba Un Secreto en Mi ColegioDocumento5 páginasPrueba Un Secreto en Mi ColegioSolelanch L. Tapia0% (1)

- Constitucion de 1945Documento46 páginasConstitucion de 1945Daniel CastilloAún no hay calificaciones

- Modos de Producción Del Derecho en La Alta Edad MediaDocumento2 páginasModos de Producción Del Derecho en La Alta Edad MediacheluAún no hay calificaciones

- Formato Ficha JurisprudencialDocumento6 páginasFormato Ficha Jurisprudencialdicris PAún no hay calificaciones

- La Herencia ToltecaDocumento7 páginasLa Herencia ToltecaDennisHrnanDzAún no hay calificaciones

- Esquema Del Saber DerechoDocumento3 páginasEsquema Del Saber DerechoRomer Colmenarez QueroAún no hay calificaciones

- Mi Amigo Fiel Su Nombre Es JesusDocumento2 páginasMi Amigo Fiel Su Nombre Es JesusYraima Diaz100% (1)

- Drenaje de AbscesosDocumento18 páginasDrenaje de AbscesosJuan Felipe Cáceres SepúlvedaAún no hay calificaciones