También podría gustarte

- Ofi 3 Depar Costos Incurridos en La Empresa Lacteos Del Sur SDocumento6 páginasOfi 3 Depar Costos Incurridos en La Empresa Lacteos Del Sur SGlen Ramos ChoqueAún no hay calificaciones

- Sistema digestivo: órganos, enfermedades y cuidadosDocumento2 páginasSistema digestivo: órganos, enfermedades y cuidadosGlen Ramos Choque100% (2)

- Sesiòn 6Documento30 páginasSesiòn 6Glen Ramos ChoqueAún no hay calificaciones

- Ofi 3 Depar Costos Incurridos en La Empresa Lacteos Del Sur SDocumento6 páginasOfi 3 Depar Costos Incurridos en La Empresa Lacteos Del Sur SGlen Ramos ChoqueAún no hay calificaciones

- Canvas CupcakeDocumento1 páginaCanvas CupcakeGlen Ramos ChoqueAún no hay calificaciones

- Caso Practico Regimen GeneralDocumento20 páginasCaso Practico Regimen GeneralRocio FrizzellAún no hay calificaciones

- Guia - Persona - Juridica - para Ruc Sunat PDFDocumento5 páginasGuia - Persona - Juridica - para Ruc Sunat PDFMaribel CamargoAún no hay calificaciones

- Acta de Inspeccion Fisica Al Ciclo de Elaboracion Del Pollo A La BrasaDocumento3 páginasActa de Inspeccion Fisica Al Ciclo de Elaboracion Del Pollo A La BrasaGlen Ramos ChoqueAún no hay calificaciones

- Acta de Inspeccion Fisica Al Ciclo de Elaboracion Del Pollo A La BrasaDocumento3 páginasActa de Inspeccion Fisica Al Ciclo de Elaboracion Del Pollo A La BrasaGlen Ramos ChoqueAún no hay calificaciones

- Proyecto de CienciasDocumento5 páginasProyecto de CienciasGlen Ramos ChoqueAún no hay calificaciones

- Caso Practico Revisando La NIC 23Documento8 páginasCaso Practico Revisando La NIC 23Gerson Lozano ValquiAún no hay calificaciones

- Etapas Del Proceso PenalDocumento2 páginasEtapas Del Proceso PenalGlen Ramos ChoqueAún no hay calificaciones

- Control Interno-MaestriaDocumento13 páginasControl Interno-MaestriaGlen Ramos ChoqueAún no hay calificaciones

- draceW riosac lededuarfDocumento12 páginasdraceW riosac lededuarfGlen Ramos ChoqueAún no hay calificaciones

- Sistema digestivo: órganos, enfermedades y cuidadosDocumento2 páginasSistema digestivo: órganos, enfermedades y cuidadosGlen Ramos Choque100% (2)

- Entre VistaDocumento21 páginasEntre VistaGlen Ramos ChoqueAún no hay calificaciones

- Gerencia Estrategica de CostosDocumento8 páginasGerencia Estrategica de CostosGlen Ramos ChoqueAún no hay calificaciones

- Sistema digestivo: órganos, enfermedades y cuidadosDocumento2 páginasSistema digestivo: órganos, enfermedades y cuidadosGlen Ramos Choque100% (2)

- Detección de OportunidadesDocumento21 páginasDetección de OportunidadesGlen Ramos ChoqueAún no hay calificaciones

- NiasDocumento1 páginaNiasGlen Ramos ChoqueAún no hay calificaciones

- Programa de Auditoria Cta 12Documento2 páginasPrograma de Auditoria Cta 12Glen Ramos ChoqueAún no hay calificaciones

- Siga 23092016Documento32 páginasSiga 23092016mateoAún no hay calificaciones

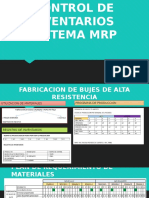

- Control de InventariosDocumento7 páginasControl de InventariosGlen Ramos ChoqueAún no hay calificaciones

- Metodo Basado en Costos de Conversion y Costos MarginalesDocumento4 páginasMetodo Basado en Costos de Conversion y Costos MarginalesGlen Ramos Choque100% (1)

- AUDITORI AMBIENTAL - Inveriones Forestal La Selva EIRLDocumento23 páginasAUDITORI AMBIENTAL - Inveriones Forestal La Selva EIRLGlen Ramos Choque0% (1)

- Reglamento Interno de Trabajo-KankasDocumento7 páginasReglamento Interno de Trabajo-KankasGlen Ramos Choque100% (1)

- Resumen Examen TiconaDocumento45 páginasResumen Examen TiconaGlen Ramos ChoqueAún no hay calificaciones

- Ají PaprikaDocumento16 páginasAjí PaprikaGlen Ramos ChoqueAún no hay calificaciones

- Aspecto Economico ColcaDocumento4 páginasAspecto Economico ColcaGlen Ramos ChoqueAún no hay calificaciones

- 1 EEBE Plantilla Plan EmpresaDocumento19 páginas1 EEBE Plantilla Plan EmpresaOmodolor StevedanAún no hay calificaciones

- El Medioambiente Como StakeholderDocumento15 páginasEl Medioambiente Como StakeholderdubraskaAún no hay calificaciones

- CoronelR LDocumento57 páginasCoronelR LCAREXCO S.A.C 2Aún no hay calificaciones

- Manual de Desarrollo de Productos TurísticosDocumento168 páginasManual de Desarrollo de Productos Turísticospavelbt67% (3)

- Transporte ExternalidadesDocumento25 páginasTransporte ExternalidadesEstefany MartinezAún no hay calificaciones

- Econ 2000 Tarea 6.2Documento3 páginasEcon 2000 Tarea 6.2Normaris Rodriguez100% (2)

- Proyecto de Porcinos Ciclo ExtraordinarioDocumento22 páginasProyecto de Porcinos Ciclo ExtraordinarioTony RodrigezAún no hay calificaciones

- Acciones MercantilDocumento3 páginasAcciones MercantilAlondra RondonAún no hay calificaciones

- Tarea 1 IntroduccionDocumento4 páginasTarea 1 IntroduccionARIANA MANRIQUEAún no hay calificaciones

- Apunte Teórico G.E.MDocumento20 páginasApunte Teórico G.E.MAle CarrerasAún no hay calificaciones

- 2do Informe Balanced FoodDocumento97 páginas2do Informe Balanced Foodnadya1988Aún no hay calificaciones

- Asimetria de Informacion y Riesgo Moral Afp PrimaDocumento11 páginasAsimetria de Informacion y Riesgo Moral Afp PrimaKatherine Torre CachuanAún no hay calificaciones

- Mercado Sobre Textos EscolaresDocumento6 páginasMercado Sobre Textos EscolaresFranciscaBahamondesMonasterioAún no hay calificaciones

- 1.condiciones Del Nearshoring en Mexico 2023Documento4 páginas1.condiciones Del Nearshoring en Mexico 2023Jose Hector Alvarez SanchezAún no hay calificaciones

- Marketin HeidyDocumento28 páginasMarketin HeidyBlancaCrespo100% (1)

- La universidad de todos: El cartelDocumento12 páginasLa universidad de todos: El cartelLuz Thalia Donaires OroscoAún no hay calificaciones

- Cómo funciona un embudo de ventas en marketing digitalDocumento7 páginasCómo funciona un embudo de ventas en marketing digitalANY MEZAAún no hay calificaciones

- A4 U2 Resumen E6Documento13 páginasA4 U2 Resumen E6Karla Frias HernandezAún no hay calificaciones

- EstadoResultadoEmpresasDocumento3 páginasEstadoResultadoEmpresasLesther GaleanoAún no hay calificaciones

- Cuadro Comparativo de Los Niveles de Estudios de Proyectos de Inversión - Solano Verastegui Katherin SheylaDocumento2 páginasCuadro Comparativo de Los Niveles de Estudios de Proyectos de Inversión - Solano Verastegui Katherin SheylaKatherin Sheyla Solano VerasteguiAún no hay calificaciones

- Desigualdad esencial del mercadoDocumento4 páginasDesigualdad esencial del mercadoChecho AlesiAún no hay calificaciones

- Indices BursatilesDocumento7 páginasIndices BursatilesLuisDavidDelaRochaAún no hay calificaciones

- Analisis de Caso LuchettiDocumento3 páginasAnalisis de Caso LuchettiSalvador Cortés100% (2)

- Proyecto Empresarial Analisis Empresarial Muebleria DiazDocumento11 páginasProyecto Empresarial Analisis Empresarial Muebleria DiazArturo Esteva CastilloAún no hay calificaciones

- Banco de Preguntas CANE 2019Documento34 páginasBanco de Preguntas CANE 2019JuanPabloRodriguezCardonaAún no hay calificaciones

- El Modelo o Relación Costo-Volumen-UtilidadDocumento12 páginasEl Modelo o Relación Costo-Volumen-Utilidadjannsy jimenesAún no hay calificaciones

- Caso James WalkerDocumento6 páginasCaso James WalkerJavier Alejandro Peña MedellinAún no hay calificaciones

- Branding de Una MarcaDocumento8 páginasBranding de Una MarcaRicardo AlvaradoAún no hay calificaciones

- Due Diligence Ctos de DistribucionDocumento15 páginasDue Diligence Ctos de DistribucionLeja FernandezAún no hay calificaciones

- Crecimiento de Doble DigitoDocumento4 páginasCrecimiento de Doble Digitojorge5ponce5velloAún no hay calificaciones