También podría gustarte

- Admistracion FinancieraDocumento18 páginasAdmistracion Financierarichardjf2009Aún no hay calificaciones

- 12345Documento3 páginas12345Andres FelipeAún no hay calificaciones

- Capitulo 2 Finanzas A Corto PlazoDocumento5 páginasCapitulo 2 Finanzas A Corto PlazoAna Milena Villadiego JaimeAún no hay calificaciones

- Administración financiera tallerDocumento12 páginasAdministración financiera tallerDiego Ruiz100% (1)

- Contabilidad para TodosDocumento3 páginasContabilidad para TodosJheferson Medina Alvarez0% (1)

- Taller, MatematicaDocumento3 páginasTaller, MatematicaMagano Kirito-kun67% (3)

- Taller 2Documento5 páginasTaller 2LAURA DANIELA DIAZAún no hay calificaciones

- Cuestionario de EvaluaciónDocumento5 páginasCuestionario de EvaluaciónMaría José YepesAún no hay calificaciones

- EJERCICIOS INDICADORES FINANCIEROS-monitoriaDocumento3 páginasEJERCICIOS INDICADORES FINANCIEROS-monitoriaDanielaAún no hay calificaciones

- Qué Es El WACC y para Qué Sirve - 2Documento3 páginasQué Es El WACC y para Qué Sirve - 2zuleimaAún no hay calificaciones

- Taller 1 - Inductores de Valor V3Documento4 páginasTaller 1 - Inductores de Valor V3andy Santiago Orejuela BetesAún no hay calificaciones

- Capitulo 3Documento18 páginasCapitulo 3Javier Torreforres100% (2)

- Decisiones Financieras e Introducción Al Costo de Captal y EVADocumento14 páginasDecisiones Financieras e Introducción Al Costo de Captal y EVAantonellaAún no hay calificaciones

- Cuestionario Gerencia Del ValorDocumento3 páginasCuestionario Gerencia Del ValorDanny G. AriasAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioJavier Barrera Poveda71% (7)

- Taller 3 - Apalancamiento y EVA v2Documento2 páginasTaller 3 - Apalancamiento y EVA v2Jheferson Medina AlvarezAún no hay calificaciones

- Guía Administración Cuentas Por CobrarDocumento1 páginaGuía Administración Cuentas Por CobrarSARA GARCIA GOMEZAún no hay calificaciones

- Ensayo Importancia Del Ciclo de Caja El Capital Neto de Trabajo e Indice de Solvencia en Las Decisiones de La EmpresaDocumento6 páginasEnsayo Importancia Del Ciclo de Caja El Capital Neto de Trabajo e Indice de Solvencia en Las Decisiones de La EmpresaCamilo RuizAún no hay calificaciones

- Tarea ApalancamientoDocumento1 páginaTarea ApalancamientoLuis Carlos VilladiegoAún no hay calificaciones

- Taller Macro Inductores de ValorDocumento2 páginasTaller Macro Inductores de ValorSULAY ANDREA VANEGAS GOMEZAún no hay calificaciones

- Problema Integrador Cap 9 BesleyDocumento9 páginasProblema Integrador Cap 9 BesleyJoseZelayaAún no hay calificaciones

- Ejercicios Indicadores FinancierosDocumento3 páginasEjercicios Indicadores FinancierosKaren GonzálezAún no hay calificaciones

- Taller - Calculo CDTDocumento1 páginaTaller - Calculo CDTHellens Escorcia0% (1)

- Caso Carnicas Gonzalez UniinutoDocumento4 páginasCaso Carnicas Gonzalez UniinutoAndre Andre100% (1)

- Foro 1 Analisis FinancieroDocumento3 páginasForo 1 Analisis FinancieroCesar Serna0% (1)

- Reseña Critica A Todo VaporDocumento2 páginasReseña Critica A Todo VaporAngelaMSalgadoAún no hay calificaciones

- ADM-4510 - Unidad 2 Tarea 2.1Documento2 páginasADM-4510 - Unidad 2 Tarea 2.1Etni manuela Rivera MataAún no hay calificaciones

- Unidad 2Documento3 páginasUnidad 2Contabilidad Colegio 1-2-3 por miAún no hay calificaciones

- Preguntas de Reflexion Unidad 3Documento11 páginasPreguntas de Reflexion Unidad 3Wilson LozanoAún no hay calificaciones

- Micro inductores de valor y gestión de ventas en ENKA DE COLOMBIADocumento4 páginasMicro inductores de valor y gestión de ventas en ENKA DE COLOMBIAVictoria Torres100% (1)

- Inventario y Inversiones - Contabilidad NiifDocumento8 páginasInventario y Inversiones - Contabilidad NiifAnna Lopex0% (1)

- Clasificacion de InventariosDocumento5 páginasClasificacion de InventariosRosman Giovanny Morales CardonaAún no hay calificaciones

- Apalancamiento financiero: estrategia para aumentar utilidadesDocumento2 páginasApalancamiento financiero: estrategia para aumentar utilidadesJulio Cesar RodriguezAún no hay calificaciones

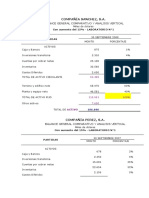

- Compañía SanchezDocumento2 páginasCompañía SanchezJHON JAIRO VERA PILAAún no hay calificaciones

- Las Finanzas Públicas en Los Clásicos y Neoclásicos.Documento3 páginasLas Finanzas Públicas en Los Clásicos y Neoclásicos.Brenda EspinosaAún no hay calificaciones

- Ensayo de Fusiones y Adquisiciones PDFDocumento5 páginasEnsayo de Fusiones y Adquisiciones PDFmandy munguia velasquezAún no hay calificaciones

- Pregunta 10: Enunciado de La PreguntaDocumento2 páginasPregunta 10: Enunciado de La PreguntaKate NoreñaAún no hay calificaciones

- Modelo de InformeDocumento6 páginasModelo de InformeAngieSaavedraAún no hay calificaciones

- Tema 6 - Instrucciones Del Ensayo-1Documento1 páginaTema 6 - Instrucciones Del Ensayo-1Guaronny EncarnacionAún no hay calificaciones

- Capital de Trabajo Neto Operativo y PktnoDocumento13 páginasCapital de Trabajo Neto Operativo y PktnoJose100% (1)

- Cuestionario Unidad 4 Adm. Fin.Documento2 páginasCuestionario Unidad 4 Adm. Fin.Melissa De LeonAún no hay calificaciones

- Foro Desarrollo OrganizacionalDocumento2 páginasForo Desarrollo Organizacionaljair100% (1)

- Segunda Entrega Semana 5 RevisoriaDocumento8 páginasSegunda Entrega Semana 5 Revisoriagisell herreraAún no hay calificaciones

- Evaluació de Proyectos Unidad 2Documento6 páginasEvaluació de Proyectos Unidad 2Victor Agudelo0% (1)

- Estados Financieros COORATIENDASDocumento4 páginasEstados Financieros COORATIENDASNeil Ramirez ViscontiAún no hay calificaciones

- Ejercicios para Enseñanza de Toma de Decisiones FinancierasDocumento2 páginasEjercicios para Enseñanza de Toma de Decisiones Financierasadri100% (1)

- Cuestionario 21 - 26Documento2 páginasCuestionario 21 - 26Vane C100% (1)

- Tealler DiplomadoDocumento44 páginasTealler DiplomadoalejandroAún no hay calificaciones

- Ejercicios FinancierasDocumento1 páginaEjercicios FinancierasCody Gonzales0% (1)

- PDF Caso Practico Capitulo 12 DLDocumento1 páginaPDF Caso Practico Capitulo 12 DLJairo LopezAún no hay calificaciones

- 4 Cedula Aa4Documento6 páginas4 Cedula Aa4LuzAún no hay calificaciones

- Taller Prestaciones SocialesDocumento1 páginaTaller Prestaciones SocialesLiana Molina OrozsAún no hay calificaciones

- Ejercicios (CAPÍTULO I)Documento3 páginasEjercicios (CAPÍTULO I)LeeShainAún no hay calificaciones

- La incertidumbre en las acciones de EcopetrolDocumento4 páginasLa incertidumbre en las acciones de EcopetrolKaren de la Hoz100% (1)

- Tarea de Seguimiento Contabilidad Internacional y NIIFDocumento5 páginasTarea de Seguimiento Contabilidad Internacional y NIIFDiana Tapia67% (3)

- Ensayo La Gerencia Basada en Valor y La Gerencia FinancieraDocumento3 páginasEnsayo La Gerencia Basada en Valor y La Gerencia FinancieraVicky Ruiz100% (2)

- Afqu06 PDFDocumento3 páginasAfqu06 PDFSebastian Chavarria100% (1)

- Cuestionario 2, Control Análisis de Rentabilidad Cap 6Documento2 páginasCuestionario 2, Control Análisis de Rentabilidad Cap 6google adsAún no hay calificaciones

- Análisis e Interpetación de Estados Financieros - Tarea 5Documento6 páginasAnálisis e Interpetación de Estados Financieros - Tarea 5Shuli HighClassAún no hay calificaciones

- Cuestionario Estados Financieron y Flujo de EfectivoDocumento2 páginasCuestionario Estados Financieron y Flujo de EfectivoNathalia Bueno BarreraAún no hay calificaciones

- Cuadro Sinoptico de MacroeconomiaDocumento2 páginasCuadro Sinoptico de MacroeconomiaPaul Ricardo FONSECA JIMENEZAún no hay calificaciones

- Sanciones e Incentivos Ambientales PresentacionDocumento28 páginasSanciones e Incentivos Ambientales PresentacionYadira Madis Sanchez CazonAún no hay calificaciones

- Sesión 6 (1) TerminadoDocumento2 páginasSesión 6 (1) TerminadoyordyAún no hay calificaciones

- Oszlak y O'Donnell (En Lecturas) PDFDocumento30 páginasOszlak y O'Donnell (En Lecturas) PDFMassy Gomez100% (2)

- Ceplan - Planeamiento EstrategicoDocumento31 páginasCeplan - Planeamiento EstrategicoManuel Leoncio Prado MulluhuaraAún no hay calificaciones

- Taller de Est Descriptiva 1 (EST. DESCRIPTIVA)Documento2 páginasTaller de Est Descriptiva 1 (EST. DESCRIPTIVA)Belmer Pertuz Mendez0% (1)

- Disfrutar y CompartirDocumento2 páginasDisfrutar y Compartirivandrake9Aún no hay calificaciones

- Estudio de Trafico Carretera Neshuya - Curimana.Documento417 páginasEstudio de Trafico Carretera Neshuya - Curimana.Alfieri OrtizAún no hay calificaciones

- COMPENSACIONDocumento5 páginasCOMPENSACIONYorela Torres CastilloAún no hay calificaciones

- Sílabo Temas de Macroeconomía Avanzada - Arthur Grigsby VadoDocumento6 páginasSílabo Temas de Macroeconomía Avanzada - Arthur Grigsby VadomanuelAún no hay calificaciones

- Deterioro MercaderiasDocumento7 páginasDeterioro MercaderiasSara Andrades HerrojoAún no hay calificaciones

- Sociedad Desarrollo y Medio AmbienteDocumento4 páginasSociedad Desarrollo y Medio AmbienteJoe GhersiAún no hay calificaciones

- Informe de CompatibilidadDocumento3 páginasInforme de CompatibilidadJose Santos Gonzales MuñozAún no hay calificaciones

- Origen Del NarcoDocumento25 páginasOrigen Del NarcoLaísa Salander93% (15)

- BPM-BuenasPrácticasManufacturaDocumento4 páginasBPM-BuenasPrácticasManufacturayulycbjAún no hay calificaciones

- 12.china, Sociedad y EconomiaDocumento14 páginas12.china, Sociedad y EconomiarojogonzaAún no hay calificaciones

- Freddy Ferrer Es Subgerente de La Empresa Picarocas LtdaDocumento3 páginasFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltdamaylee smith sandoval100% (2)

- Finca Cafetera CertificadaDocumento6 páginasFinca Cafetera CertificadaLilyAún no hay calificaciones

- Los PrecursoresDocumento1 páginaLos Precursoresgustavoorlando jimenezAún no hay calificaciones

- Historia de Las Finanzas PúblicasDocumento4 páginasHistoria de Las Finanzas PúblicasARLEY CEBALLOSAún no hay calificaciones

- Explicacion Inventario 4 Pae BDocumento12 páginasExplicacion Inventario 4 Pae BAnyi AguilarAún no hay calificaciones

- Ley 152 de 1994Documento12 páginasLey 152 de 1994ElkinCastiblancoAún no hay calificaciones

- 8.5 Estrategia de FinanciamientoDocumento1 página8.5 Estrategia de FinanciamientoCristina Garcia lluenAún no hay calificaciones

- Cartelera AgropecuariaDocumento5 páginasCartelera AgropecuariaAuxiliar Investigación AgropecuariaAún no hay calificaciones

- ( ) El Proponente Deberá Señalar Los Porcentajes Pertinentes A Cada RubroDocumento20 páginas( ) El Proponente Deberá Señalar Los Porcentajes Pertinentes A Cada Rubrojose venturaAún no hay calificaciones

- S1 - Administración Financiera Semana 1 PDFDocumento13 páginasS1 - Administración Financiera Semana 1 PDFKatherine Aguirre RodriguezAún no hay calificaciones

- Ingenieria EconomicaDocumento3 páginasIngenieria Economicaliz paredesAún no hay calificaciones

- Tesis Gonzalo Sanchez 20171208Documento110 páginasTesis Gonzalo Sanchez 20171208Kevin EscobarAún no hay calificaciones

- RENTABILIDADDocumento14 páginasRENTABILIDADhlrico50% (2)

- Indicadores de Desarrollo Sostenible para Los Destinos Turísticos Guía PrácticaDocumento28 páginasIndicadores de Desarrollo Sostenible para Los Destinos Turísticos Guía PrácticaEddyeCardenasAún no hay calificaciones