También podría gustarte

- Conversion moneda extranjera balances compañía matriz subsidiariaDocumento1 páginaConversion moneda extranjera balances compañía matriz subsidiariaKARENAún no hay calificaciones

- 03 Caja y Bancos Sub Analíticas y AjustesDocumento7 páginas03 Caja y Bancos Sub Analíticas y AjustesBelencita ArguetaAún no hay calificaciones

- El Pupusodromo, Conta IVDocumento6 páginasEl Pupusodromo, Conta IVMarlon MendozaAún no hay calificaciones

- Parker Randall - Niif Vrs Isr Oct 2015Documento50 páginasParker Randall - Niif Vrs Isr Oct 2015Paul De La Cruz Saldaña100% (2)

- Laboratorio 1 Apertura de Un BancoDocumento1 páginaLaboratorio 1 Apertura de Un BancoNaodavi Cobox MancillaAún no hay calificaciones

- Kevin Garica Tarea NO. 4 (Apertura de Un Banco)Documento3 páginasKevin Garica Tarea NO. 4 (Apertura de Un Banco)Junuey Naydelyn Adaly Garcia Toc100% (1)

- 2.2 Resolucion de El DormilónDocumento14 páginas2.2 Resolucion de El DormilónEdgar BolañosAún no hay calificaciones

- USAC - Normas de Auditoría-1er Semestre 2013Documento10 páginasUSAC - Normas de Auditoría-1er Semestre 2013Dani YSAún no hay calificaciones

- Contabilidad BancariaDocumento7 páginasContabilidad Bancariafabian FernándezAún no hay calificaciones

- Ejemplo ISR Rentas de Actividades LucrativasDocumento1 páginaEjemplo ISR Rentas de Actividades LucrativasAlberto NavasAún no hay calificaciones

- Consolidación de SociedadesDocumento2 páginasConsolidación de SociedadescattyAún no hay calificaciones

- Honorarios AuditoriaDocumento139 páginasHonorarios AuditoriaJuan Pablo CAún no hay calificaciones

- Respuestas Sugeridas Laboratorio No. 2 Mate 4 2021Documento1 páginaRespuestas Sugeridas Laboratorio No. 2 Mate 4 2021Guillermo OrellanaAún no hay calificaciones

- Informe FinalDocumento81 páginasInforme FinalJosue Zapeta100% (1)

- Manejo de Catálogo de Cuentas de Contabilidad BancariaDocumento4 páginasManejo de Catálogo de Cuentas de Contabilidad BancariaMonroy Pérez William Omar 38Aún no hay calificaciones

- Miriam Osorio-202005293-Apertura y Operaciones BancariasDocumento135 páginasMiriam Osorio-202005293-Apertura y Operaciones BancariasAntony PozAún no hay calificaciones

- ESTADISTICA, Examen FinalDocumento9 páginasESTADISTICA, Examen FinalAlejandra Cottom Girón100% (1)

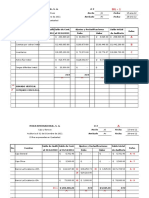

- Balances de la empresa El Jocote, S.A. 2015-2016Documento4 páginasBalances de la empresa El Jocote, S.A. 2015-2016jose jose perezAún no hay calificaciones

- Auditoría de Caja y BancosDocumento20 páginasAuditoría de Caja y BancosYesica CruzAún no hay calificaciones

- Material de Apoyo Segundo Parcial OrganizaciónDocumento10 páginasMaterial de Apoyo Segundo Parcial OrganizaciónJE Ssika Torres100% (1)

- Auditoria III, CXCDocumento2 páginasAuditoria III, CXCJuan José Grijalva0% (1)

- Empresa Twins Inc. Ejercicio PracticaDocumento9 páginasEmpresa Twins Inc. Ejercicio PracticaCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Estado Financieros Negocio Ropa UsadaDocumento9 páginasEstado Financieros Negocio Ropa UsadaJorge Cuyun100% (2)

- Tarea - No.15 - Bancaria y Evaluación No.12Documento7 páginasTarea - No.15 - Bancaria y Evaluación No.12sofia wasonAún no hay calificaciones

- Casa Central y SucursalesDocumento12 páginasCasa Central y SucursalesrandisAún no hay calificaciones

- Contabilidad préstamos bancariosDocumento1 páginaContabilidad préstamos bancariosAntony PozAún no hay calificaciones

- Nomenclatura de cuentas contablesDocumento2 páginasNomenclatura de cuentas contablesLeonelUrizar50% (2)

- RESOLUCIÓN DE CASOS DEL ISRDocumento19 páginasRESOLUCIÓN DE CASOS DEL ISRMa. RAún no hay calificaciones

- Resolución Mongol y PilotDocumento12 páginasResolución Mongol y PilotJuanito Velasquez100% (1)

- Universidad de San Carlos de Guatemala Facultad de Ciencias Economicas Curso: Contabilidad Iv Tema: Sucursales Y Agencias Moneda ExtranjeraDocumento2 páginasUniversidad de San Carlos de Guatemala Facultad de Ciencias Economicas Curso: Contabilidad Iv Tema: Sucursales Y Agencias Moneda ExtranjeraVicky LunaAún no hay calificaciones

- Ejercicio Agencias y Sucursales en Moneda ExtranjeraDocumento1 páginaEjercicio Agencias y Sucursales en Moneda ExtranjeraARIS0% (1)

- Gallo EnlatadoDocumento8 páginasGallo EnlatadoLUCIFERAún no hay calificaciones

- Plan de cuentas del gobierno de GuatemalaDocumento334 páginasPlan de cuentas del gobierno de GuatemalaTelesecundariaPlanesDEQuiriguaLosAmatesIzabalAún no hay calificaciones

- La Pegajosa, FinalDocumento69 páginasLa Pegajosa, FinalNorma CruzAún no hay calificaciones

- Caso 2Documento6 páginasCaso 2Vivi De León Velásquez50% (2)

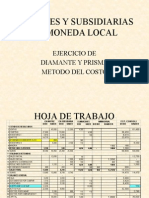

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocumento12 páginasCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- Laboratorio No. 7Documento5 páginasLaboratorio No. 7victorAún no hay calificaciones

- Intendencias de La SatDocumento2 páginasIntendencias de La SatMilgenOrozco80% (5)

- Producción y costos estándares de crema de aguacateDocumento37 páginasProducción y costos estándares de crema de aguacateEdy Wotzbely Vásquez GómezAún no hay calificaciones

- CONTAIII 2ºParcialDatosIncompletos 2010Documento14 páginasCONTAIII 2ºParcialDatosIncompletos 2010Jose GarciaAún no hay calificaciones

- Auditoria de Gtos Anticipados y Activos DiferidosDocumento21 páginasAuditoria de Gtos Anticipados y Activos DiferidosAmarildo MejíaAún no hay calificaciones

- Definición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaDocumento1 páginaDefinición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaEdgarAún no hay calificaciones

- ENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021Documento2 páginasENUNCIADO LABORATORIO No 1 DE CAJA Y BANCOS 2021rodrigoqx58Aún no hay calificaciones

- Laboratorio No.3 PED Herbert Chavarria 9113375Documento1 páginaLaboratorio No.3 PED Herbert Chavarria 9113375herbert chavarriaAún no hay calificaciones

- Bonos y Obligaciones SeminarioDocumento18 páginasBonos y Obligaciones SeminarioJosé O DíazAún no hay calificaciones

- Conta 6 Varios Varios No. 2Documento20 páginasConta 6 Varios Varios No. 2Marleny de AvilaAún no hay calificaciones

- Resolucion Laboratorio de Caja y Bancos AuxiliaresDocumento13 páginasResolucion Laboratorio de Caja y Bancos AuxiliaresOscar GonzálezAún no hay calificaciones

- Ejercicio 20Documento66 páginasEjercicio 20Catalan Bautista Katerin Cristina Dulce AlejandraAún no hay calificaciones

- Laboratorio No. 3Documento3 páginasLaboratorio No. 3Sucel IbáñezAún no hay calificaciones

- Tarea Legal Calculo de IndeminzacionDocumento3 páginasTarea Legal Calculo de IndeminzacionJOSUE DANIEL FELIPE MARTINEZAún no hay calificaciones

- Balances de comprobación de TAMARINDO y sucursal Guatemala 2011Documento1 páginaBalances de comprobación de TAMARINDO y sucursal Guatemala 2011Daniel Osvaldo Tubac RiveraAún no hay calificaciones

- Copia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionDocumento6 páginasCopia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionGilma Estela Girón JavierAún no hay calificaciones

- Auditoria de Pasivos CirculantesDocumento2 páginasAuditoria de Pasivos CirculantesEnmanuel MejíaAún no hay calificaciones

- Auditoría cuentas por cobrarDocumento2 páginasAuditoría cuentas por cobrarRonald QuijivixAún no hay calificaciones

- Tarea Auditoria de PatrimonioDocumento2 páginasTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORAún no hay calificaciones

- Mike Salvador LABORATORIOSDocumento14 páginasMike Salvador LABORATORIOSmike salvadorAún no hay calificaciones

- RafaelDocumento2 páginasRafaelRafael Alberto Ochoa GaliciaAún no hay calificaciones

- Hacienda Rancho Grande - EnunciadoDocumento3 páginasHacienda Rancho Grande - EnunciadoAstrid Estefany Cifuentes Solares100% (1)

- POLÍTICASDocumento2 páginasPOLÍTICASDayana ReyesAún no hay calificaciones

- Nueva Auditoria 4 Nov. 2017Documento161 páginasNueva Auditoria 4 Nov. 2017Angelito MoralesAún no hay calificaciones

- Informe de Control InternoDocumento3 páginasInforme de Control InternoIrmaZeZyAún no hay calificaciones

- Planeacion Auditoria TI CALOR, S.ADocumento6 páginasPlaneacion Auditoria TI CALOR, S.AIrmaZeZyAún no hay calificaciones

- Planeacion Auditoria TI CALOR, S.ADocumento6 páginasPlaneacion Auditoria TI CALOR, S.AIrmaZeZyAún no hay calificaciones

- Negocio en MarchaDocumento20 páginasNegocio en MarchaIrmaZeZyAún no hay calificaciones

- Auditoria 3Documento23 páginasAuditoria 3melissasolaresAún no hay calificaciones

- Ave Fenix, S.A ResolucionDocumento6 páginasAve Fenix, S.A ResolucionIrmaZeZyAún no hay calificaciones

- Informe de auditoría independiente de Ave Fenix S.A. 2018Documento5 páginasInforme de auditoría independiente de Ave Fenix S.A. 2018IrmaZeZyAún no hay calificaciones

- Maestria en Gerencia de Sistemas de Informacion DDocumento4 páginasMaestria en Gerencia de Sistemas de Informacion DIrmaZeZyAún no hay calificaciones

- Auditoria A Los Sistemas de Redes YaplicacionesDocumento12 páginasAuditoria A Los Sistemas de Redes YaplicacionesIrmaZeZyAún no hay calificaciones

- Auditoria III INVENTARIOS Enanitos AzulesDocumento8 páginasAuditoria III INVENTARIOS Enanitos AzulesIrmaZeZyAún no hay calificaciones

- NIA 705 P DefDocumento4 páginasNIA 705 P DefIrmaZeZyAún no hay calificaciones

- Auditoria III INVENTARIOS Enanitos AzulesDocumento19 páginasAuditoria III INVENTARIOS Enanitos AzulesIrmaZeZyAún no hay calificaciones

- Tesis Auditoria de Estados FinancierosDocumento264 páginasTesis Auditoria de Estados FinancierosIrmaZeZy75% (4)

- 3 Reglamento Ley Organica CGC Acuerdo Gubernativo 9-2017Documento56 páginas3 Reglamento Ley Organica CGC Acuerdo Gubernativo 9-2017gabAún no hay calificaciones

- Auditoria 3Documento23 páginasAuditoria 3melissasolaresAún no hay calificaciones

- Elaboración de estados financieros con datos incompletos USAC 2017Documento80 páginasElaboración de estados financieros con datos incompletos USAC 2017IrmaZeZyAún no hay calificaciones

- Ley de Zonas FrancasDocumento6 páginasLey de Zonas FrancasIrmaZeZyAún no hay calificaciones

- 21-Norma Internacional de Auditoria 450Documento14 páginas21-Norma Internacional de Auditoria 450Elmer MontoyaAún no hay calificaciones

- Normativa SubvencionesDocumento3 páginasNormativa SubvencionesIrmaZeZyAún no hay calificaciones

- Normativa SubvencionesDocumento3 páginasNormativa SubvencionesIrmaZeZyAún no hay calificaciones

- Zona Francas SDocumento19 páginasZona Francas SKarencita SantillanaAún no hay calificaciones

- Elaboración de estados financieros con datos incompletos USAC 2017Documento80 páginasElaboración de estados financieros con datos incompletos USAC 2017IrmaZeZyAún no hay calificaciones

- Auditor ÌaDocumento50 páginasAuditor ÌaIrmaZeZyAún no hay calificaciones

- Metodoligia de La InvestigaciònDocumento30 páginasMetodoligia de La InvestigaciònIrmaZeZyAún no hay calificaciones

- Manual Admin Is Trac Ion Financier ADocumento140 páginasManual Admin Is Trac Ion Financier Alcard6Aún no hay calificaciones

- Norma Internacional de Trabajos de Aseguramiento 3402Documento23 páginasNorma Internacional de Trabajos de Aseguramiento 3402IrmaZeZyAún no hay calificaciones

- Informe Especial Parte FinalDocumento2 páginasInforme Especial Parte FinalIrmaZeZyAún no hay calificaciones

- Isae 3400 (Definitiva 2013) PDFDocumento12 páginasIsae 3400 (Definitiva 2013) PDFIrmaZeZyAún no hay calificaciones

- C 1 C 11Documento21 páginasC 1 C 11IrmaZeZyAún no hay calificaciones

- Cuestionario 2 Control de GestionDocumento4 páginasCuestionario 2 Control de GestionDámaris Moraga Torres100% (1)

- Guía de Gestion Empresarial 2Documento5 páginasGuía de Gestion Empresarial 2Jhael RodríguezAún no hay calificaciones

- Requisitos de cumplimiento del programa de proyectosDocumento6 páginasRequisitos de cumplimiento del programa de proyectosflavio Montoya RodriguezAún no hay calificaciones

- U.4 - Técnicas de Venta, Post Venta y Canales de DistribuciónDocumento36 páginasU.4 - Técnicas de Venta, Post Venta y Canales de Distribuciónlolaps18037095Aún no hay calificaciones

- Manual Gastos Reembolsables Corporación de Servicios GDCDocumento23 páginasManual Gastos Reembolsables Corporación de Servicios GDCoymcsdc0% (2)

- PROCEDIMENTO DE TRABAJO SEGURO (Línea de Vida)Documento11 páginasPROCEDIMENTO DE TRABAJO SEGURO (Línea de Vida)jorgeproyectosperuAún no hay calificaciones

- Apuntes 1P - LogisticaDocumento43 páginasApuntes 1P - LogisticaMayra EliceguiAún no hay calificaciones

- Calidad en la construcción: Gerencia de proyectos e interpretación de la norma ISO 9001Documento36 páginasCalidad en la construcción: Gerencia de proyectos e interpretación de la norma ISO 9001Gustavo ZevallosAún no hay calificaciones

- 4 etapas ciclo proyectoDocumento9 páginas4 etapas ciclo proyectoJose ArandaAún no hay calificaciones

- Actividad 5. MODULO 1Documento7 páginasActividad 5. MODULO 1SALVADOR RAMIREZ ESPINOZAAún no hay calificaciones

- Cuadro Comparativo de Las 7 FilosofíasDocumento4 páginasCuadro Comparativo de Las 7 FilosofíasCarmen ChanAún no hay calificaciones

- TFG Anthony López MenaDocumento437 páginasTFG Anthony López Menachristian alvarezAún no hay calificaciones

- Final PlaesiDocumento39 páginasFinal PlaesiAlexander VasquezAún no hay calificaciones

- Costo Lote EconomicoDocumento4 páginasCosto Lote EconomicoRivera Suárez César IvánAún no hay calificaciones

- Tesis Unfv SmedDocumento107 páginasTesis Unfv SmedFERNANDO AVILA100% (1)

- Trabajo Sobre El Autor CrosbyDocumento14 páginasTrabajo Sobre El Autor CrosbygregorioAún no hay calificaciones

- No CariesDocumento3 páginasNo CariesLy Roace0% (1)

- TI025Documento14 páginasTI025faroddriguez100% (4)

- Trabajo n2 de OymDocumento3 páginasTrabajo n2 de OymEndar LSAún no hay calificaciones

- Manufactura modernaDocumento26 páginasManufactura modernaElisa Del Carmen Navarro RomeroAún no hay calificaciones

- GuiaSesion3 Modulo2Documento19 páginasGuiaSesion3 Modulo2Andrei Aquino CuadrosAún no hay calificaciones

- BG PDFDocumento215 páginasBG PDFandres SarmientoAún no hay calificaciones

- Ejemplo de Mala Gestión RRHHDocumento1 páginaEjemplo de Mala Gestión RRHHAnaMárquezAún no hay calificaciones

- Ensayo 2 Dirección de Operaciones - DayanaDocumento11 páginasEnsayo 2 Dirección de Operaciones - DayanaDayana Charcopa GAún no hay calificaciones

- Mendo - Punto 5y 6Documento4 páginasMendo - Punto 5y 6Viviana Mendo CruzadoAún no hay calificaciones

- Dialnet CaleidoscopioDeLasCienciasSociales 788334Documento138 páginasDialnet CaleidoscopioDeLasCienciasSociales 788334Leandro VinettiAún no hay calificaciones

- El Nuevo Rol Del CIODocumento10 páginasEl Nuevo Rol Del CIOLuis AlbinoAún no hay calificaciones

- Competencias DiccionarioDocumento10 páginasCompetencias DiccionarioJaviera DonosoAún no hay calificaciones

- Gestión de Proyectos Industriales (250057) : Ronald PanameñoDocumento29 páginasGestión de Proyectos Industriales (250057) : Ronald PanameñoOSCAR EMMANUEL MEJIA HERNANDEZAún no hay calificaciones

- Evidencia AA4 Ev3 Taller Informe de AuditoriaDocumento18 páginasEvidencia AA4 Ev3 Taller Informe de AuditoriaRobert Blanco100% (1)