También podría gustarte

- CUETARADocumento21 páginasCUETARALuis DavidAún no hay calificaciones

- Actividad 2 Del Modulo 5Documento3 páginasActividad 2 Del Modulo 5Gabriel Perez Aquinp75% (4)

- Taller Mercado de CapitalesDocumento6 páginasTaller Mercado de CapitalesJaneth Alexandra Velandia Baldion100% (1)

- Cuestionario Design ThinkingDocumento6 páginasCuestionario Design ThinkingFabian Bautista Rondon0% (1)

- Canasta familiar, IPC e inflación en BoliviaDocumento5 páginasCanasta familiar, IPC e inflación en BoliviaCristina Perez CamachoAún no hay calificaciones

- Taller No 1 - SolucionDocumento10 páginasTaller No 1 - SolucionValentina Molano100% (2)

- ComprobanteDePago 7720596422Documento1 páginaComprobanteDePago 7720596422Edson Yesid Perez SalazarAún no hay calificaciones

- Entrevista candidatos proyecto ordeñe animalesDocumento2 páginasEntrevista candidatos proyecto ordeñe animalesFabian Bautista RondonAún no hay calificaciones

- Planilla Junio 2020Documento1 páginaPlanilla Junio 2020Fabian Bautista RondonAún no hay calificaciones

- Acta # 4 P89Documento2 páginasActa # 4 P89Fabian Bautista RondonAún no hay calificaciones

- Contrato ArrendamientoDocumento2 páginasContrato ArrendamientoFabian Bautista RondonAún no hay calificaciones

- GCC-F-046 Bitácora Administración de DocumentosDocumento3 páginasGCC-F-046 Bitácora Administración de DocumentosFabian Bautista Rondon100% (1)

- Examen FinalDocumento7 páginasExamen FinalFabian Bautista RondonAún no hay calificaciones

- Rta 7-2020-058915Documento1 páginaRta 7-2020-058915Fabian Bautista RondonAún no hay calificaciones

- Final Regimen FiscalDocumento7 páginasFinal Regimen FiscalFabian Bautista RondonAún no hay calificaciones

- Evaluación U3Documento10 páginasEvaluación U3Fabian Bautista RondonAún no hay calificaciones

- Evaluación U2Documento9 páginasEvaluación U2Fabian Bautista RondonAún no hay calificaciones

- Anexo No. 2 - INSTRUCTIVO VERIFICACIÓN Y CREACIÓN DE EQUIPOS DE TRABAJODocumento9 páginasAnexo No. 2 - INSTRUCTIVO VERIFICACIÓN Y CREACIÓN DE EQUIPOS DE TRABAJOFabian Bautista RondonAún no hay calificaciones

- Aa 1 Ensayo Fabian Bautista RDocumento2 páginasAa 1 Ensayo Fabian Bautista RFabian Bautista RondonAún no hay calificaciones

- Examen FinalDocumento7 páginasExamen FinalFabian Bautista RondonAún no hay calificaciones

- Wiki - AA 2 OKDocumento2 páginasWiki - AA 2 OKFabian Bautista RondonAún no hay calificaciones

- Caso EnunciadoDocumento3 páginasCaso EnunciadoFabian Bautista RondonAún no hay calificaciones

- Evaluación U1Documento9 páginasEvaluación U1Fabian Bautista Rondon0% (1)

- Gob - AraucaDocumento3 páginasGob - AraucaFabian Bautista RondonAún no hay calificaciones

- Optimizar estrategias CRM y marketing relacionalDocumento6 páginasOptimizar estrategias CRM y marketing relacionalFabian Bautista RondonAún no hay calificaciones

- Evaluación U1..Documento11 páginasEvaluación U1..Fabian Bautista Rondon100% (1)

- Encuesta Retroalimentación PDFDocumento5 páginasEncuesta Retroalimentación PDFFabian Bautista RondonAún no hay calificaciones

- Respuesta Centro Asociado CafeDocumento1 páginaRespuesta Centro Asociado CafeFabian Bautista RondonAún no hay calificaciones

- Evaluación InicialDocumento3 páginasEvaluación InicialFabian Bautista RondonAún no hay calificaciones

- Respuesta Centro Asociado CafeDocumento1 páginaRespuesta Centro Asociado CafeFabian Bautista RondonAún no hay calificaciones

- GCC-F-046 Bitácora Administración de DocumentosDocumento3 páginasGCC-F-046 Bitácora Administración de DocumentosFabian Bautista Rondon100% (1)

- Caso Practico Unidad 3 EticaDocumento5 páginasCaso Practico Unidad 3 EticaFabian Bautista RondonAún no hay calificaciones

- ResultadosGCCLDocumento3 páginasResultadosGCCLFabian Bautista RondonAún no hay calificaciones

- Deisy Triana Mogollon: Radicada 7-2020-049251Documento1 páginaDeisy Triana Mogollon: Radicada 7-2020-049251Fabian Bautista RondonAún no hay calificaciones

- ResultadosGCCLDocumento3 páginasResultadosGCCLFabian Bautista RondonAún no hay calificaciones

- Cuarta Categoría y Suspensión de RetencionesDocumento36 páginasCuarta Categoría y Suspensión de RetencionesclaudiaAún no hay calificaciones

- Examen Final - Formulacion y Evaluacion de ProyectosDocumento14 páginasExamen Final - Formulacion y Evaluacion de ProyectosLeslye LopezAún no hay calificaciones

- Plan de Negocios CADDocumento49 páginasPlan de Negocios CADye_18litaAún no hay calificaciones

- Tema 3-Variacion Compensada y EquivalenteDocumento5 páginasTema 3-Variacion Compensada y EquivalenteDavis Chamorro Lozano100% (1)

- Amortizacion de Prestamo1Documento3 páginasAmortizacion de Prestamo1Manuel Enrique Rodriguez LeonAún no hay calificaciones

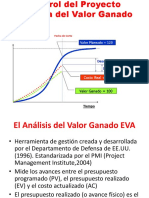

- 12 Valor Ganado PDFDocumento171 páginas12 Valor Ganado PDFCARLOS KLEIN PARRA NAUCAAún no hay calificaciones

- Arboles VPNDocumento3 páginasArboles VPNAnonymous nza4T28JB0% (1)

- Actividad de Impuestos IndirectosDocumento2 páginasActividad de Impuestos IndirectosJavier CoronaAún no hay calificaciones

- Conociendo Al ClienteDocumento3 páginasConociendo Al ClienteMelvin Tokisaki AguirreAún no hay calificaciones

- Introducción Taller de NegociaciónDocumento12 páginasIntroducción Taller de NegociaciónjhuanAún no hay calificaciones

- Porcentajes de Retencion IVADocumento4 páginasPorcentajes de Retencion IVAGrace GuilcapiAún no hay calificaciones

- Cuestionario de Repaso Capitulo 2Documento9 páginasCuestionario de Repaso Capitulo 2JaniceDelRosarioCastilloAún no hay calificaciones

- Análisis Del CréditoDocumento37 páginasAnálisis Del CréditoDario SánchezAún no hay calificaciones

- Ejercicios de Contabilidad Gerencial para PresentarDocumento5 páginasEjercicios de Contabilidad Gerencial para PresentarDiegoGasteloAún no hay calificaciones

- Productividad, eficiencia y eficaciaDocumento4 páginasProductividad, eficiencia y eficaciaFelipe TorresAún no hay calificaciones

- Análisis de encuestas a la población de Lunahuaná sobre turismoDocumento9 páginasAnálisis de encuestas a la población de Lunahuaná sobre turismoIbette Garcilazo GonzalesAún no hay calificaciones

- Ventajas de Las Redes EmpresarialesDocumento4 páginasVentajas de Las Redes EmpresarialesJuan Quijada Villegas100% (1)

- ActivosDocumento2 páginasActivosGABY MABEL VALENCIA SALINASAún no hay calificaciones

- OmcDocumento4 páginasOmcMelanie ValderramaAún no hay calificaciones

- La EmpresaDocumento3 páginasLa EmpresakabiirAún no hay calificaciones

- Resumen EjecutivoDocumento5 páginasResumen EjecutivoCesar Zapata BringasAún no hay calificaciones

- Factores de Las Empresas Altamente CompetitivasDocumento3 páginasFactores de Las Empresas Altamente CompetitivasMary HernandezAún no hay calificaciones

- Diferenciación y Posicionamiento, Ventajas y Estrategias Competitivas Grupo 4 CORREGIDODocumento33 páginasDiferenciación y Posicionamiento, Ventajas y Estrategias Competitivas Grupo 4 CORREGIDODiana AlvaradoAún no hay calificaciones

- Retención en la Fuente: Cobro Anticipado de ImpuestosDocumento3 páginasRetención en la Fuente: Cobro Anticipado de Impuestosluce640Aún no hay calificaciones

- Empresa Didactica Taller Ciclo Contable Uniremington IV 4Documento4 páginasEmpresa Didactica Taller Ciclo Contable Uniremington IV 4Erlis Danit Ceballos LlorenteAún no hay calificaciones