También podría gustarte

- Ordenanzas de BilbaoDocumento9 páginasOrdenanzas de BilbaoJorge Andres Paredes JimenezAún no hay calificaciones

- Remuneracion Anual Integrada PDFDocumento9 páginasRemuneracion Anual Integrada PDFGusGustavoAún no hay calificaciones

- Clase 4 - Dr. Henry PlasenciaDocumento71 páginasClase 4 - Dr. Henry PlasenciaGusGustavoAún no hay calificaciones

- Clase 12 - Diapositivas - NulidadDocumento45 páginasClase 12 - Diapositivas - NulidadGusGustavo100% (1)

- Trabajadores de Empresa en FusionDocumento7 páginasTrabajadores de Empresa en FusionGusGustavoAún no hay calificaciones

- Motivos de Deforestacion en El Valle de Pichis Palcazu Pasco - PeruDocumento12 páginasMotivos de Deforestacion en El Valle de Pichis Palcazu Pasco - PeruGusGustavo100% (1)

- Cobranza CoactivaDocumento12 páginasCobranza CoactivaGusGustavoAún no hay calificaciones

- Arca LogisticaDocumento1 páginaArca LogisticaErick Robinson Rivera LópezAún no hay calificaciones

- Arqueo de CajaDocumento13 páginasArqueo de CajaDániel CanaviriAún no hay calificaciones

- A2U2 - Luis Felipe Apale RamirezDocumento5 páginasA2U2 - Luis Felipe Apale RamirezcarmenAún no hay calificaciones

- FICHA-DE-INSCRIPCION MolibrevetesDocumento1 páginaFICHA-DE-INSCRIPCION MolibrevetesFredy Solano PimentelAún no hay calificaciones

- Bases Integradas LP 012021 MDSJM - 20220114 - 213322 - 866Documento59 páginasBases Integradas LP 012021 MDSJM - 20220114 - 213322 - 866Keyla GeronimoAún no hay calificaciones

- Apertura Cuenta Juridica Rusia Desde VenezuelaDocumento3 páginasApertura Cuenta Juridica Rusia Desde VenezuelaraigerlyurbinaAún no hay calificaciones

- Normas y Principios Del Derecho de TrabajoDocumento4 páginasNormas y Principios Del Derecho de TrabajoMaritere ValenciaAún no hay calificaciones

- Ejercicios de IGV Basicos Desarrollados en ClaseDocumento6 páginasEjercicios de IGV Basicos Desarrollados en ClaseMarkoo PoloAún no hay calificaciones

- Resumen 4-2019 Ley Del CafeDocumento3 páginasResumen 4-2019 Ley Del CafeB. Vladimir VillafuerteAún no hay calificaciones

- Reporte Del Programa Nacional de Conservación de La Red Vial EstatalDocumento1 páginaReporte Del Programa Nacional de Conservación de La Red Vial EstataledgarjayaAún no hay calificaciones

- Procesos y Sistemas AduanerosDocumento10 páginasProcesos y Sistemas AduanerosMónica Cazon RomeroAún no hay calificaciones

- Carta Unidad de VictimasDocumento1 páginaCarta Unidad de VictimasPedro GarcíaAún no hay calificaciones

- Declaratoria NMX-C-111-ONNCCE-2018Documento2 páginasDeclaratoria NMX-C-111-ONNCCE-2018josejuanramosAún no hay calificaciones

- F4 Declaración Jurada de Origen de Fondos PDFDocumento1 páginaF4 Declaración Jurada de Origen de Fondos PDFEder Misael Centeno CerasAún no hay calificaciones

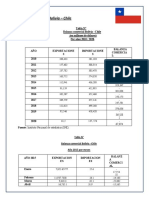

- Balanza Comercial Bolivia ChileDocumento8 páginasBalanza Comercial Bolivia ChileErika JesusAún no hay calificaciones

- INFORME - 039 - TDR Persona Natural para Habilitacion de Madera I.E Secundaria Cesar Vallejo - La TrancaDocumento4 páginasINFORME - 039 - TDR Persona Natural para Habilitacion de Madera I.E Secundaria Cesar Vallejo - La TrancaJheimmyAún no hay calificaciones

- Transformacion Digital de Los Servicios Financieros PDFDocumento176 páginasTransformacion Digital de Los Servicios Financieros PDFMaria Zapata GiraldoAún no hay calificaciones

- Form100 Centro Edu. Integral Down SucreDocumento2 páginasForm100 Centro Edu. Integral Down SucregiovanialtierijAún no hay calificaciones

- Constancia: El Director Ejecutivo Del Proyecto Especial Camelidos Sudamericanos (Pecsa) Hace ConstarDocumento22 páginasConstancia: El Director Ejecutivo Del Proyecto Especial Camelidos Sudamericanos (Pecsa) Hace ConstarjhonyAún no hay calificaciones

- ACTA DE ASAMBLEA GENERAL EXTRAORDINARIA NÚMERO UNO, Del Merc. de VN, Unificación de PersoneríaDocumento17 páginasACTA DE ASAMBLEA GENERAL EXTRAORDINARIA NÚMERO UNO, Del Merc. de VN, Unificación de PersoneríaEladio Natanael Chavajay MazariegosAún no hay calificaciones

- Departamento DE Antioquia: GobernacionDocumento3 páginasDepartamento DE Antioquia: GobernacionCorrespondencia Secretaria EjecutivaAún no hay calificaciones

- Tesis MaestríaDocumento38 páginasTesis MaestríaPaola CastilloAún no hay calificaciones

- Población y Vivienda MetropolitanaDocumento13 páginasPoblación y Vivienda MetropolitanaMaría José Garrido MontoyaAún no hay calificaciones

- La Ciencia Perdida Del Dinero. Cap. 18.en - EsDocumento28 páginasLa Ciencia Perdida Del Dinero. Cap. 18.en - EsAtaulfo YupanquiAún no hay calificaciones

- Reporte de Inspecion Visual: Registro FotograficoDocumento2 páginasReporte de Inspecion Visual: Registro FotograficoElvis Lizarazo CristanchoAún no hay calificaciones

- Costos Y Tiempo para Constituir Una EmpresaDocumento4 páginasCostos Y Tiempo para Constituir Una EmpresaArlinton RuizAún no hay calificaciones

- Formulario-RPA DCDocumento5 páginasFormulario-RPA DCJuan Francisco Mora ZeladaAún no hay calificaciones

- Trabajo de Gubernamental ActualDocumento25 páginasTrabajo de Gubernamental ActualMaria Herrera EsenarroAún no hay calificaciones

- Formulario de Costo CapitalDocumento3 páginasFormulario de Costo CapitalddelgadobarretoAún no hay calificaciones