También podría gustarte

- Contabilización de cambio de uso de propiedad ocupada a inversión inmobiliaria con aumento de valor razonableDocumento20 páginasContabilización de cambio de uso de propiedad ocupada a inversión inmobiliaria con aumento de valor razonableJaime Esteves Palomino100% (1)

- Mantenimiento Eléctrico RefineríaDocumento76 páginasMantenimiento Eléctrico RefineríaCarlos Espinoza Azogue100% (1)

- Como El Diseno UX Aumenta El Valor de Los NegociosDocumento48 páginasComo El Diseno UX Aumenta El Valor de Los NegociosferfloresrAún no hay calificaciones

- Silabo Informatica ContableDocumento4 páginasSilabo Informatica ContableJaime Esteves PalominoAún no hay calificaciones

- Practica Frenos AgrícolasDocumento15 páginasPractica Frenos AgrícolasArturo Salazar Maximo100% (2)

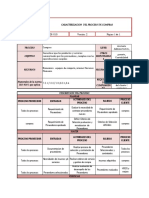

- Proceso comprasDocumento6 páginasProceso comprasCesarHurtado100% (3)

- Trabajo SgaDocumento49 páginasTrabajo SgaJaime Esteves PalominoAún no hay calificaciones

- Justo A TiempoDocumento2 páginasJusto A TiempoGiovanni Contreras0% (2)

- Capas anticontaminantes, subbases y bases: disposiciones generalesDocumento14 páginasCapas anticontaminantes, subbases y bases: disposiciones generalesWalther Joule Huancas100% (1)

- DetraccionesDocumento14 páginasDetraccionesMARGOTAún no hay calificaciones

- Detracciones y RetencionesDocumento15 páginasDetracciones y Retencionesisabela gonzalesAún no hay calificaciones

- Anexos de La Resolución de Superintendencia NDocumento19 páginasAnexos de La Resolución de Superintendencia NAlan Roy Bastidas UribeAún no hay calificaciones

- Anexos de La Resolución de Superintendencia NDocumento11 páginasAnexos de La Resolución de Superintendencia NLesly Pulache NavarroAún no hay calificaciones

- Porcentajes DetraccionDocumento13 páginasPorcentajes Detraccionluz cerquinAún no hay calificaciones

- Detracciones PorcentajeDocumento13 páginasDetracciones PorcentajeJesús GuerraAún no hay calificaciones

- DETRACCIONESDocumento24 páginasDETRACCIONESFlor PachecoAún no hay calificaciones

- Anexos 1,2 y 3 Reg. DetraccionesDocumento15 páginasAnexos 1,2 y 3 Reg. DetraccionesJHOSELEEN MELISA ROJAS LOZANOAún no hay calificaciones

- Impuestos a productos básicos en PerúDocumento8 páginasImpuestos a productos básicos en Perúeduer bazan hernandezAún no hay calificaciones

- Régimen de Detracciones Del IGV 2018Documento58 páginasRégimen de Detracciones Del IGV 2018nikol100% (1)

- Detracciones de BineesDocumento7 páginasDetracciones de BineesGuadalupe GonzalesAún no hay calificaciones

- Porcentajes de Detracciones Actualizado Al 2020Documento5 páginasPorcentajes de Detracciones Actualizado Al 2020Deysi Saavedra FriasAún no hay calificaciones

- Detracciones 2020Documento18 páginasDetracciones 2020Fray Christian SanchezAún no hay calificaciones

- 2.bienes Afectos Al SistemaDocumento6 páginas2.bienes Afectos Al SistemaMercedesTCAún no hay calificaciones

- El Sistema de Detracciones Del IgvDocumento18 páginasEl Sistema de Detracciones Del IgvElmercito PazAún no hay calificaciones

- detraccionesDocumento11 páginasdetraccionesAngel MoralesAún no hay calificaciones

- Regimen de detracciones del IGV (SPOTDocumento9 páginasRegimen de detracciones del IGV (SPOTDiego CastilloAún no hay calificaciones

- DetraccionesDocumento29 páginasDetraccionesStuder LevanoAún no hay calificaciones

- Porcentajes Detracciones 2022Documento9 páginasPorcentajes Detracciones 2022melchor herreraAún no hay calificaciones

- Anexo II de La RS 183-2004 PDFDocumento4 páginasAnexo II de La RS 183-2004 PDFErvin Luis Valle MarceloAún no hay calificaciones

- Apéndices Del Sistema de DetraccionesDocumento9 páginasApéndices Del Sistema de DetraccionesFlores UjhfAún no hay calificaciones

- Regímenes de detracciones del IGV y anexosDocumento5 páginasRegímenes de detracciones del IGV y anexosAnonymous 93IRfEAún no hay calificaciones

- Regimen de detracciones del IGV - Anexos I y IIDocumento5 páginasRegimen de detracciones del IGV - Anexos I y IIHuereqq LambayeqAún no hay calificaciones

- Sistema de Detracciones Del IgvDocumento33 páginasSistema de Detracciones Del IgvJoselynGulianaTafurPhilippsAún no hay calificaciones

- 10 Anexos Detracciones Trabajo EncargadoDocumento32 páginas10 Anexos Detracciones Trabajo EncargadoCORPORACION VAGUIAún no hay calificaciones

- Régimen de RetencionesDocumento17 páginasRégimen de RetencionesabelAún no hay calificaciones

- Anexo 1 - Bienes Sujetos Al SPOTDocumento5 páginasAnexo 1 - Bienes Sujetos Al SPOTJose Antonio PancorboAún no hay calificaciones

- Apéndices Del Sistema de DetraccionesDocumento8 páginasApéndices Del Sistema de DetraccionesFranklinAún no hay calificaciones

- Detracciones - 00 AnexosDocumento8 páginasDetracciones - 00 AnexosStefany AlejandroAún no hay calificaciones

- Modulo #06: Sistema de DetraccionesDocumento33 páginasModulo #06: Sistema de DetraccionesAldair Lucas AquinoAún no hay calificaciones

- Tasa de DetraccionesDocumento50 páginasTasa de DetraccionesRamos VilchezAún no hay calificaciones

- Tabla DetraccionesDocumento10 páginasTabla DetraccionesJacquelineAún no hay calificaciones

- Capitulo 3 PDFDocumento12 páginasCapitulo 3 PDFAmeliaAún no hay calificaciones

- Bienes sujetos al sistema IGV PerúDocumento15 páginasBienes sujetos al sistema IGV PerúAna Katherine Sanchez NinasivinchaAún no hay calificaciones

- DETRACCIONESDocumento13 páginasDETRACCIONESJose HilarioAún no hay calificaciones

- Sistema de Detracciones Del IgvDocumento37 páginasSistema de Detracciones Del IgvRosario Soto GAún no hay calificaciones

- Sistema de Pago de Obligaciones Tributarias Con El Gobirno CentralDocumento29 páginasSistema de Pago de Obligaciones Tributarias Con El Gobirno CentralKatherine BravoAún no hay calificaciones

- DetraccionesDocumento11 páginasDetraccionesNeil Alexis León DelgadoAún no hay calificaciones

- La Detraccionn Del Igv A Los Productos Agricolas Exonerados Del IgvDocumento9 páginasLa Detraccionn Del Igv A Los Productos Agricolas Exonerados Del IgvDAYSI ZUÑIGAAún no hay calificaciones

- Detracciones Del Igv de Productos AgricolasDocumento8 páginasDetracciones Del Igv de Productos AgricolasDavis RosasAún no hay calificaciones

- Exoneradas y InafectasDocumento5 páginasExoneradas y InafectasLEVIATAN666Aún no hay calificaciones

- Productos Exonerados Del IgvDocumento5 páginasProductos Exonerados Del IgvRafaelAún no hay calificaciones

- La Detraccion Del Igv A Los Productos Agricolas Exonerados Del IgvDocumento10 páginasLa Detraccion Del Igv A Los Productos Agricolas Exonerados Del IgvRoxana Nereyda Mamani YanqueAún no hay calificaciones

- Detalle del régimen de percepción del IGV para bienes de primera necesidadDocumento7 páginasDetalle del régimen de percepción del IGV para bienes de primera necesidadReyes Saldaña PaolaAún no hay calificaciones

- IGV exoneraciones alimentosDocumento39 páginasIGV exoneraciones alimentosJanet H BlasAún no hay calificaciones

- Apendice I-Operaciones Exoneradas Del Impuesto General A Las VentasDocumento5 páginasApendice I-Operaciones Exoneradas Del Impuesto General A Las VentasJHONAún no hay calificaciones

- Tasas Aplicables para El Regimen EspecialDocumento4 páginasTasas Aplicables para El Regimen EspecialkazumiAún no hay calificaciones

- Sistema de DetraccionesDocumento29 páginasSistema de DetraccionesMilagros Ayala PumaAún no hay calificaciones

- Regimen de Percepcion.Documento39 páginasRegimen de Percepcion.Cristian EstradaAún no hay calificaciones

- Regimendepercepciones 121012174938 Phpapp02Documento35 páginasRegimendepercepciones 121012174938 Phpapp02neliAún no hay calificaciones

- Apéndice I IgvDocumento7 páginasApéndice I IgvAnaCecilia13Aún no hay calificaciones

- Parte KeidyDocumento84 páginasParte KeidyMarlon GómezAún no hay calificaciones

- Percepcion WorcDocumento26 páginasPercepcion WorcJeshu D. HeartAún no hay calificaciones

- Anexos Sistema Detracciones IGVDocumento21 páginasAnexos Sistema Detracciones IGVHéctorRodríguezAún no hay calificaciones

- Apéndices de operaciones exoneradas del IGV e ISCDocumento36 páginasApéndices de operaciones exoneradas del IGV e ISCDiana EspinoAún no hay calificaciones

- Tarifa de Primas IT IMS 2022Documento4 páginasTarifa de Primas IT IMS 2022JESUS MANUEL BAREA CALEROAún no hay calificaciones

- DOF - Notas Nacionales 26-12-2020Documento20 páginasDOF - Notas Nacionales 26-12-2020Sergio CamargoAún no hay calificaciones

- CULTURA CHACHAPOYAS-ericDocumento22 páginasCULTURA CHACHAPOYAS-ericJaime Esteves PalominoAún no hay calificaciones

- Manual Ple 5 0 Concar - CBDocumento28 páginasManual Ple 5 0 Concar - CBfiorelaAún no hay calificaciones

- Opgen COSTOSDocumento1 páginaOpgen COSTOSJaime Esteves PalominoAún no hay calificaciones

- Manual Libros Electrc3b3nicos para Concar CB V 2 2Documento26 páginasManual Libros Electrc3b3nicos para Concar CB V 2 2PeterAún no hay calificaciones

- 4 Consejos para Elaborar Estados FinancierosDocumento5 páginas4 Consejos para Elaborar Estados FinancierosJaime Esteves PalominoAún no hay calificaciones

- Monografia Raquel2Documento11 páginasMonografia Raquel2Jaime Esteves PalominoAún no hay calificaciones

- Tutorial de Word 2000Documento23 páginasTutorial de Word 2000Jaime Esteves Palomino0% (1)

- Manual Pensiones Honorarios CONCAR CB 11052015Documento31 páginasManual Pensiones Honorarios CONCAR CB 11052015Walter QuispeAún no hay calificaciones

- Modelo de TransbordoDocumento11 páginasModelo de TransbordoJaime Esteves PalominoAún no hay calificaciones

- Empresa Industrial AvDocumento2 páginasEmpresa Industrial AvJaime Esteves PalominoAún no hay calificaciones

- Apéndices Del Sistema de DetraccionesDocumento11 páginasApéndices Del Sistema de DetraccionesJaime Esteves PalominoAún no hay calificaciones

- Año de La Promoción de La Industria Responsable y Del Compromiso ClimáticoDocumento1 páginaAño de La Promoción de La Industria Responsable y Del Compromiso ClimáticoJaime Esteves PalominoAún no hay calificaciones

- Estado de Situacion FinancieraDocumento1 páginaEstado de Situacion FinancieraJaime Esteves PalominoAún no hay calificaciones

- Ejercicios Practicos Desvalorizacion de ExistenciasDocumento1 páginaEjercicios Practicos Desvalorizacion de ExistenciasJaime Esteves PalominoAún no hay calificaciones

- 17 Principios de Control Interno Según COSO 2013Documento4 páginas17 Principios de Control Interno Según COSO 2013Jaime Esteves PalominoAún no hay calificaciones

- Los Temas Del Trabajo TecnologiaDocumento12 páginasLos Temas Del Trabajo TecnologiaJaime Esteves PalominoAún no hay calificaciones

- Multa CTS MayoDocumento35 páginasMulta CTS MayoJaime Esteves PalominoAún no hay calificaciones

- Libros Electronicos IDocumento46 páginasLibros Electronicos IJaime Esteves PalominoAún no hay calificaciones

- 3ro 7b0008Documento8 páginas3ro 7b0008Eder LeguaAún no hay calificaciones

- 3ro 7b0008Documento8 páginas3ro 7b0008Eder LeguaAún no hay calificaciones

- Cartilla Marco Legal PresupuestoDocumento12 páginasCartilla Marco Legal PresupuestoJaime Esteves PalominoAún no hay calificaciones

- Presentacion Restaurante TematicoDocumento53 páginasPresentacion Restaurante TematicoJaime Esteves PalominoAún no hay calificaciones

- Misi On PeruDocumento49 páginasMisi On PeruJaime Esteves PalominoAún no hay calificaciones

- Modifican Normas Reglamentarias Del Régimen de Buenos Contribuyentes Aprobado Mediante El DDocumento14 páginasModifican Normas Reglamentarias Del Régimen de Buenos Contribuyentes Aprobado Mediante El DJaime Esteves PalominoAún no hay calificaciones

- Valoración de EmpresasDocumento6 páginasValoración de EmpresasJaime Esteves PalominoAún no hay calificaciones

- Constitución de JUANCITO EIRLDocumento6 páginasConstitución de JUANCITO EIRLJaime Esteves PalominoAún no hay calificaciones

- Sistema de Admisión de AireDocumento8 páginasSistema de Admisión de AireJuan Ricardo Trujillo EsquivelAún no hay calificaciones

- Tarea 5 AdmDocumento4 páginasTarea 5 AdmDaniel Monge MárquezAún no hay calificaciones

- Cca-Ft-13 Ficha Técnica de Producto Terminado - Tela Arpillera 70grDocumento2 páginasCca-Ft-13 Ficha Técnica de Producto Terminado - Tela Arpillera 70grCarlos Felipe Melgar VargasAún no hay calificaciones

- Fresadora 1Documento15 páginasFresadora 1JuniorHDAún no hay calificaciones

- Propuesta para Mejora Del Servicio de Atención en La Hemeroteca de Ingeniería IndustrialDocumento11 páginasPropuesta para Mejora Del Servicio de Atención en La Hemeroteca de Ingeniería IndustrialLesly Santos LeyvaAún no hay calificaciones

- Analisis AntropometricoDocumento39 páginasAnalisis AntropometricoBerly Tovar Vergara100% (1)

- Regulación turismo aventura Costa RicaDocumento51 páginasRegulación turismo aventura Costa RicaLau RobletoAún no hay calificaciones

- Capitulo-14-Fma-mhcnc y Codigos Ios (G M)Documento101 páginasCapitulo-14-Fma-mhcnc y Codigos Ios (G M)Edwin BandaAún no hay calificaciones

- Creación de Sinónimos o AliasDocumento28 páginasCreación de Sinónimos o AliasAntonyZuritaAún no hay calificaciones

- Lista de materiales y tutorial para construir pedal de guitarra DIYDocumento12 páginasLista de materiales y tutorial para construir pedal de guitarra DIYchefreiAún no hay calificaciones

- BB7100 55769 S Spanish CompressedDocumento94 páginasBB7100 55769 S Spanish CompressedGustavo RussillAún no hay calificaciones

- Cómo Calcular Cimentaciones AnularesDocumento7 páginasCómo Calcular Cimentaciones AnularesMartinez RodriguezAún no hay calificaciones

- Cotización Peritaje Tecnico Legal CNCDocumento2 páginasCotización Peritaje Tecnico Legal CNCSergio Siles RiveroAún no hay calificaciones

- Riesgos Laborales en LogísticaDocumento9 páginasRiesgos Laborales en LogísticaFRANSHESKA COLON OTIGOZAAún no hay calificaciones

- Ejercicios de Analisis de SensibilidadDocumento6 páginasEjercicios de Analisis de SensibilidadDumar CuadraAún no hay calificaciones

- Plan de Desarrollo MunicipalDocumento71 páginasPlan de Desarrollo MunicipalAndreina YuCraAún no hay calificaciones

- Reparación de Fisuras en Reservorios y LosasDocumento2 páginasReparación de Fisuras en Reservorios y Losasasanchez03121413Aún no hay calificaciones

- Problemática de La Arquitectura Al Nivel Del PerúDocumento4 páginasProblemática de La Arquitectura Al Nivel Del PerúFlor Victoria Cueva CruzAún no hay calificaciones

- Aplicación Fuerza y Presión de Un LiquidoDocumento10 páginasAplicación Fuerza y Presión de Un LiquidoStiven GonzalezAún no hay calificaciones

- Proyecto Integrador. Ergonomia 1502Documento24 páginasProyecto Integrador. Ergonomia 1502noetadisAún no hay calificaciones

- Trabajo Práctico N°1 Unidad 1: Sistemas de Transmisión Flexibles de PotenciaDocumento9 páginasTrabajo Práctico N°1 Unidad 1: Sistemas de Transmisión Flexibles de PotenciaBrandon Burgos lealAún no hay calificaciones

- Caracterizacion de Residuos de Demolicion y ConstrDocumento10 páginasCaracterizacion de Residuos de Demolicion y ConstrRafael JulianAún no hay calificaciones

- Metodología FEL en 3 fases para proyectos industrialesDocumento2 páginasMetodología FEL en 3 fases para proyectos industrialesFernandez MiguelAún no hay calificaciones

- Casas de Adobe ReforzadoDocumento11 páginasCasas de Adobe ReforzadoFelix Alejandra Velasquez HuaytaAún no hay calificaciones