También podría gustarte

- ClasificadosDocumento6 páginasClasificadosJavierAún no hay calificaciones

- Ya Casi TerminamosDocumento1 páginaYa Casi TerminamosJavierAún no hay calificaciones

- OkqoesaDocumento15 páginasOkqoesaJavierAún no hay calificaciones

- Exportaci N de Ganado Bovino Julio-Septiembre 2019Documento3 páginasExportaci N de Ganado Bovino Julio-Septiembre 2019JavierAún no hay calificaciones

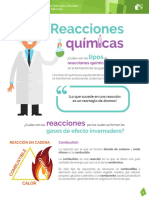

- Reacciones QuimicasDocumento4 páginasReacciones QuimicashectorjimenezAún no hay calificaciones

- Estadísticas de Las Actividades Del Sector Primario: Recursos ForestalesDocumento8 páginasEstadísticas de Las Actividades Del Sector Primario: Recursos ForestalesJavierAún no hay calificaciones

- Calrim OmrtaDocumento9 páginasCalrim OmrtaJavierAún no hay calificaciones

- Northwestern Medicine Registro de AmamantamientoDocumento4 páginasNorthwestern Medicine Registro de AmamantamientoJavierAún no hay calificaciones

- M21 S2 17 PDFDocumento4 páginasM21 S2 17 PDFAugusto Brasil Ocampo MedinaAún no hay calificaciones

- Suunto Spartan Sport UserGuide ESDocumento57 páginasSuunto Spartan Sport UserGuide ESJavierAún no hay calificaciones

- Jakie Jakie Lago de XochiDocumento7 páginasJakie Jakie Lago de XochiJavierAún no hay calificaciones

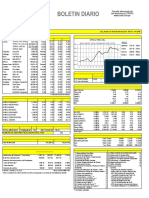

- Boletin FormatoDocumento1 páginaBoletin FormatoJavierAún no hay calificaciones

- Asus g74sxDocumento122 páginasAsus g74sxDi NoeAún no hay calificaciones

- Cosas de Chicas y Chicos Todos WeyesDocumento7 páginasCosas de Chicas y Chicos Todos WeyesJavierAún no hay calificaciones

- Tabla de Emfermedades ProfecionalesDocumento4 páginasTabla de Emfermedades Profecionalespagozar_estaAún no hay calificaciones

- Tabla de Emfermedades ProfecionalesDocumento4 páginasTabla de Emfermedades Profecionalespagozar_estaAún no hay calificaciones

- Cosas xXXAxasa PDFDocumento202 páginasCosas xXXAxasa PDFJavierAún no hay calificaciones

- Tabla de Emfermedades ProfecionalesDocumento4 páginasTabla de Emfermedades Profecionalespagozar_estaAún no hay calificaciones

- Ivinformefinaltopilejo PDFDocumento100 páginasIvinformefinaltopilejo PDFJavierAún no hay calificaciones

- FdsfdkfsdkjgokuuuDocumento3 páginasFdsfdkfsdkjgokuuuJavierAún no hay calificaciones

- Responsible Sourcing Principles For Farms GmodeloDocumento8 páginasResponsible Sourcing Principles For Farms GmodeloJavierAún no hay calificaciones

- KKKKKK MakakoDocumento2 páginasKKKKKK MakakoJavierAún no hay calificaciones

- Cosas XXXAxasaDocumento6 páginasCosas XXXAxasaJavierAún no hay calificaciones

- Naturaleza Humana 20Documento6 páginasNaturaleza Humana 20JavierAún no hay calificaciones

- GokukukukuukDocumento16 páginasGokukukukuukJavierAún no hay calificaciones

- GarcíaAguilar Javier M17S2 LaprobabilidadunaproyeccionDocumento7 páginasGarcíaAguilar Javier M17S2 LaprobabilidadunaproyeccionJavierAún no hay calificaciones

- Liara XXDocumento1 páginaLiara XXJavier100% (1)

- Manual Eos 7d EspDocumento272 páginasManual Eos 7d EspsamAún no hay calificaciones

- ClarozzzxxaDocumento4 páginasClarozzzxxaJavierAún no hay calificaciones

- Manual Eos 7d EspDocumento272 páginasManual Eos 7d EspsamAún no hay calificaciones

- Los Ratios Financieros PDFDocumento16 páginasLos Ratios Financieros PDFJosé María Oliva Valle80% (5)

- Solución Caso 1 EnunciadoDocumento4 páginasSolución Caso 1 EnunciadoWilliam Carrasco Mantilla100% (1)

- Mapa Conceptual de Las Funciones y Actividades en El Sistema Financiero deDocumento2 páginasMapa Conceptual de Las Funciones y Actividades en El Sistema Financiero deJulio MendozaAún no hay calificaciones

- Economista 031022Documento56 páginasEconomista 031022Stampa EstampadosAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario Gestión100% (1)

- Ventajas y Desventajas Sociedad A PDFDocumento114 páginasVentajas y Desventajas Sociedad A PDFApolo PeruAún no hay calificaciones

- InformeDocumento4 páginasInformesicoproAún no hay calificaciones

- EstimacionDocumento1 páginaEstimacionJose Daniel Bravo BaqueAún no hay calificaciones

- EjerextranjeraDocumento52 páginasEjerextranjeraARISAún no hay calificaciones

- CURSO DEL INDICADOR MACD Por Bárbaro RodríguezDocumento23 páginasCURSO DEL INDICADOR MACD Por Bárbaro RodríguezDeyma100% (5)

- Repasot 4 Edee 200Documento84 páginasRepasot 4 Edee 200Maria Perales GonzalezAún no hay calificaciones

- Sociedades Comisionistas de Bolsa de ValoresDocumento10 páginasSociedades Comisionistas de Bolsa de ValoresLizca AzliAún no hay calificaciones

- Boletin 2019Documento44 páginasBoletin 2019thaniaAún no hay calificaciones

- Tipos cambio equilibrio mercado divisasDocumento56 páginasTipos cambio equilibrio mercado divisasBetzabé MejiaAún no hay calificaciones

- Flor de La AbundanciaDocumento5 páginasFlor de La AbundanciaAntony MoraAún no hay calificaciones

- Los 10 Mejores Especuladores de La HistoriaDocumento7 páginasLos 10 Mejores Especuladores de La HistoriagesbalAún no hay calificaciones

- Caratula Estado de CuentaDocumento1 páginaCaratula Estado de CuentaIl MedinaAún no hay calificaciones

- Invierta Con Exito en La Bolsa de Valores-LscDocumento320 páginasInvierta Con Exito en La Bolsa de Valores-LscMiriam Márquez50% (2)

- El Crac del 29: Jueves, Lunes y Martes NegrosDocumento2 páginasEl Crac del 29: Jueves, Lunes y Martes NegrosEbert Alonzo Cohaila TellezAún no hay calificaciones

- Activos Financieros - David - 01 - 13ava SemDocumento30 páginasActivos Financieros - David - 01 - 13ava SemAndrés David Sanga TitoAún no hay calificaciones

- Aversión al riesgo y perfiles de inversionistaDocumento14 páginasAversión al riesgo y perfiles de inversionistaEsmeralda VillarrealAún no hay calificaciones

- Cierres y ObjecionesDocumento16 páginasCierres y ObjecionesWilliam KariAún no hay calificaciones

- Factura Electronica - Impresion 53 ImprimirDocumento1 páginaFactura Electronica - Impresion 53 ImprimirhawiedickAún no hay calificaciones

- BonosDocumento36 páginasBonosLuis Zavala80% (5)

- Modulo 1 TradingDocumento45 páginasModulo 1 TradingGiancarlos ForteAún no hay calificaciones

- ACCIONESDocumento35 páginasACCIONESÁurea Rojas Soria100% (2)

- 8 2023 Tulasbga ActualizadoDocumento34 páginas8 2023 Tulasbga Actualizadostefannie.duranAún no hay calificaciones

- Ranking Venta A Septiembre 2019Documento24 páginasRanking Venta A Septiembre 2019carlosAún no hay calificaciones

- Foro Hiperinflacion de VenezuelaDocumento4 páginasForo Hiperinflacion de VenezuelaarielAún no hay calificaciones

- Examen Derivados Avanzados CODocumento2 páginasExamen Derivados Avanzados COAndres GuataquiAún no hay calificaciones