También podría gustarte

- Enviar AhoraDocumento15 páginasEnviar AhoraMagno CaychoAún no hay calificaciones

- M11.EP - Escritura y Tecnolog ADocumento8 páginasM11.EP - Escritura y Tecnolog AMagno CaychoAún no hay calificaciones

- Planilla de RemuneracionesDocumento7 páginasPlanilla de RemuneracionesAngélica Catherine L. SeclenAún no hay calificaciones

- Monografia Didactica 1Documento6 páginasMonografia Didactica 1Magno CaychoAún no hay calificaciones

- C V - MagnoDocumento3 páginasC V - MagnoMagno CaychoAún no hay calificaciones

- Gubernamental XXXXXDocumento5 páginasGubernamental XXXXXMagno CaychoAún no hay calificaciones

- Bases Teóricas de La InvestigaciónDocumento21 páginasBases Teóricas de La InvestigaciónMagno CaychoAún no hay calificaciones

- Plan de Accion Responsabilidad Social: 1 Datos GeneralesDocumento2 páginasPlan de Accion Responsabilidad Social: 1 Datos GeneralesMagno CaychoAún no hay calificaciones

- IMPORTANTEDocumento1 páginaIMPORTANTEMagno CaychoAún no hay calificaciones

- Tesis 1Documento2 páginasTesis 1Magno CaychoAún no hay calificaciones

- g6 Ejercicios Propiedades PeriodicasDocumento9 páginasg6 Ejercicios Propiedades PeriodicasWilliam anchapuri calderonAún no hay calificaciones

- Memorandum #-2017-MPT-SG Abog. Cinthya Katherine Farje VinateaDocumento1 páginaMemorandum #-2017-MPT-SG Abog. Cinthya Katherine Farje Vinateavirode87Aún no hay calificaciones

- Donato Medio AmbienteDocumento3 páginasDonato Medio AmbienteMagno CaychoAún no hay calificaciones

- LetrasDocumento1 páginaLetrasMagno CaychoAún no hay calificaciones

- RTDDocumento26 páginasRTDMagno CaychoAún no hay calificaciones

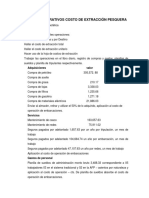

- COSTOSDocumento7 páginasCOSTOSMagno CaychoAún no hay calificaciones

- Memorandum #-2017-MPT-SG Abog. Cinthya Katherine Farje VinateaDocumento1 páginaMemorandum #-2017-MPT-SG Abog. Cinthya Katherine Farje Vinateavirode87Aún no hay calificaciones

- GlobalizacionDocumento7 páginasGlobalizacionupolleraAún no hay calificaciones

- Caso 5 DiarioDocumento3 páginasCaso 5 DiarioMagno CaychoAún no hay calificaciones

- Informe PreliminarDocumento12 páginasInforme PreliminarMagno CaychoAún no hay calificaciones

- Proyecto - InformeDocumento21 páginasProyecto - InformeMagno CaychoAún no hay calificaciones

- Taller de InvestigacionDocumento5 páginasTaller de InvestigacionMagno CaychoAún no hay calificaciones

- Trabajo de Investigacion de Educacion ArtisitcaDocumento12 páginasTrabajo de Investigacion de Educacion ArtisitcaMagno CaychoAún no hay calificaciones

- NiñaDocumento1 páginaNiñaMagno CaychoAún no hay calificaciones

- Nutricion ObesityDocumento3 páginasNutricion ObesityMagno CaychoAún no hay calificaciones

- Formatos de PostulacionDocumento10 páginasFormatos de PostulacionRobinson Santiago TlvAún no hay calificaciones

- Actividad 06Documento3 páginasActividad 06Magno CaychoAún no hay calificaciones

- Sistema Financiero Exposicion Jueves Prof VelazquesDocumento24 páginasSistema Financiero Exposicion Jueves Prof VelazquesMagno CaychoAún no hay calificaciones

- Operatividad Del Costo Pesquero de ExtracciónDocumento10 páginasOperatividad Del Costo Pesquero de ExtracciónMagno CaychoAún no hay calificaciones

- Decisiones por el bien comúnDocumento2 páginasDecisiones por el bien comúnFernando MaqueraAún no hay calificaciones

- Tablero Control GestiónDocumento13 páginasTablero Control GestiónMAGIAún no hay calificaciones

- 670G Partes Es PC10100SDocumento1208 páginas670G Partes Es PC10100SCesar Montecinos100% (8)

- Modelo Habeas CorpusDocumento4 páginasModelo Habeas CorpusRayen Nazareno CastroAún no hay calificaciones

- Cotización de yogurt griego peruano a ChileDocumento4 páginasCotización de yogurt griego peruano a ChileSuper TecAún no hay calificaciones

- Video EducativoDocumento9 páginasVideo Educativolucia pinedaAún no hay calificaciones

- SSOMA-FR011-Registro de Entrega de EPP - STAFF-VENTASDocumento1 páginaSSOMA-FR011-Registro de Entrega de EPP - STAFF-VENTASOliver RomeroAún no hay calificaciones

- Parcial 1 ProduccionDocumento8 páginasParcial 1 ProduccionJuan Diego Perez MedinaAún no hay calificaciones

- Mecanica AutomotrizDocumento178 páginasMecanica AutomotrizHeber Arcana100% (7)

- Suite de Pruebas - Web Bugys CarsDocumento16 páginasSuite de Pruebas - Web Bugys CarsMarieliz LaricoAún no hay calificaciones

- Qué Es Un PeriódicoDocumento2 páginasQué Es Un PeriódicoCarolina Reyes AlemanAún no hay calificaciones

- Arquitectura SecurOSDocumento59 páginasArquitectura SecurOSVictor GilAún no hay calificaciones

- Funciones Orgánicas OxigenadasDocumento11 páginasFunciones Orgánicas Oxigenadaskatizita07100% (2)

- A Systemic Review of Financial Literacy - En.esDocumento27 páginasA Systemic Review of Financial Literacy - En.esfer 2403Aún no hay calificaciones

- Tarea 2 Tercer ParcialDocumento6 páginasTarea 2 Tercer ParcialJosselin Calix LazoAún no hay calificaciones

- Arthur Schopenhauer El Mundo Como Voluntad y RepresentacionDocumento2 páginasArthur Schopenhauer El Mundo Como Voluntad y RepresentacionPaolo Sayan GuevaraAún no hay calificaciones

- REQUERIMIENTOS TÉCNICOS DE JUEGOS OPERADOS POR INTERNET - OdtDocumento4 páginasREQUERIMIENTOS TÉCNICOS DE JUEGOS OPERADOS POR INTERNET - Odtadriana castroAún no hay calificaciones

- Procedimiento de Calculo Aire Acondicionado VentDepotDocumento3 páginasProcedimiento de Calculo Aire Acondicionado VentDepotArqadeDimensionAún no hay calificaciones

- Exam6 PDFDocumento32 páginasExam6 PDFAlicia PamelaAún no hay calificaciones

- ModeMMagazine Issue 1Documento168 páginasModeMMagazine Issue 1SantoMaciasAún no hay calificaciones

- Presentado Perfil de Tesis A Uancv - CorrecionDocumento38 páginasPresentado Perfil de Tesis A Uancv - CorrecionJIMENEZMUCHOCRISTO100% (7)

- Causas errores medicaciónDocumento5 páginasCausas errores medicaciónEvelin Tamara Bohorquez QuirozAún no hay calificaciones

- Metodología Técnicas Vocales y DicciònDocumento12 páginasMetodología Técnicas Vocales y DicciònSANCUILMAS7848Aún no hay calificaciones

- Actividad 5Documento25 páginasActividad 5Jorge Andres Mena CañasAún no hay calificaciones

- Ecuacion Virial de EstadoDocumento2 páginasEcuacion Virial de EstadoAllen Steven SegoviaAún no hay calificaciones

- Plan de Mantenimiento Preventivo A Equipo de Aire AcondicionadoDocumento38 páginasPlan de Mantenimiento Preventivo A Equipo de Aire AcondicionadoJason Fructuoso60% (15)

- Febrero 2012 +jupiterDocumento10 páginasFebrero 2012 +jupiterAlvaro GarijoAún no hay calificaciones

- Tarea7 Etica ProfesionalDocumento4 páginasTarea7 Etica Profesionaljismeily wayattAún no hay calificaciones

- Segunda Ley de La Termodinamica PDFDocumento2 páginasSegunda Ley de La Termodinamica PDFAnaid Fernandez MartinezAún no hay calificaciones

- Caso de Estudio Estrategia Diversificación DELLDocumento9 páginasCaso de Estudio Estrategia Diversificación DELLAngie MejiaAún no hay calificaciones