También podría gustarte

- Herramientas DMDocumento25 páginasHerramientas DMpabloAún no hay calificaciones

- Sílabo Experiencia Del Cliente - MKTDocumento6 páginasSílabo Experiencia Del Cliente - MKTpabloAún no hay calificaciones

- Quinta Sesion de TIPOLOGIA TEXTUAL CIEE VDocumento27 páginasQuinta Sesion de TIPOLOGIA TEXTUAL CIEE VpabloAún no hay calificaciones

- La Hermeneutica Ferraris MaurizioDocumento182 páginasLa Hermeneutica Ferraris Mauriziokarpolino100% (5)

- SESIÓN 6 Introducción Lean CanvasDocumento13 páginasSESIÓN 6 Introducción Lean CanvaspabloAún no hay calificaciones

- Dime SiDocumento4 páginasDime Sipablo0% (1)

- SEMRUSHDocumento19 páginasSEMRUSHpabloAún no hay calificaciones

- Proyecto de EventosDocumento1 páginaProyecto de EventospabloAún no hay calificaciones

- Guía completa sobre la escabiosis o sarnaDocumento20 páginasGuía completa sobre la escabiosis o sarnapabloAún no hay calificaciones

- Interior L: El cuento de Julio Ramón Ribeyro sobre la miseria y el embarazo de una jovenDocumento42 páginasInterior L: El cuento de Julio Ramón Ribeyro sobre la miseria y el embarazo de una jovenpabloAún no hay calificaciones

- Antibióticos: clasificación y mecanismos de acciónDocumento17 páginasAntibióticos: clasificación y mecanismos de acciónpabloAún no hay calificaciones

- Metodología Lean StartupDocumento17 páginasMetodología Lean StartupGermancito LealAún no hay calificaciones

- Claves para Gestionar Precio Producto y MarcaDocumento8 páginasClaves para Gestionar Precio Producto y MarcaCarlos PiñaAún no hay calificaciones

- FRASESDocumento2 páginasFRASESpabloAún no hay calificaciones

- Horacio Quiroga - La CompasionDocumento9 páginasHoracio Quiroga - La CompasionpabloAún no hay calificaciones

- Interior L: El cuento de Julio Ramón Ribeyro sobre la miseria y el embarazo de una jovenDocumento42 páginasInterior L: El cuento de Julio Ramón Ribeyro sobre la miseria y el embarazo de una jovenpabloAún no hay calificaciones

- Sílabo Decisiones de Precios Revenue Management - MKT XIVDocumento7 páginasSílabo Decisiones de Precios Revenue Management - MKT XIVpabloAún no hay calificaciones

- Sílabo Inteligencia Competitiva - MKTDocumento9 páginasSílabo Inteligencia Competitiva - MKTpabloAún no hay calificaciones

- Capitulo 2 - Esto Es Marketing - Seth GodinDocumento3 páginasCapitulo 2 - Esto Es Marketing - Seth GodinpabloAún no hay calificaciones

- Capitulo 3 - Esto Es Marketing - Seth GodinDocumento5 páginasCapitulo 3 - Esto Es Marketing - Seth GodinpabloAún no hay calificaciones

- Ecl 1 CuentosDocumento30 páginasEcl 1 CuentospabloAún no hay calificaciones

- International Marketing TN SpanishDocumento42 páginasInternational Marketing TN SpanishpabloAún no hay calificaciones

- Comunicacion Integrada de MarketingDocumento7 páginasComunicacion Integrada de MarketingpabloAún no hay calificaciones

- Villaran Sala Martin Efecto PreciosDocumento43 páginasVillaran Sala Martin Efecto PreciospabloAún no hay calificaciones

- Cadena de Valor P&G WalmartDocumento9 páginasCadena de Valor P&G WalmartJavier Ernesto Vargas RamirezAún no hay calificaciones

- FIT. Estrategia, Valor y Precio. Maximizar El Verdadero Valor de La EmpresaDocumento125 páginasFIT. Estrategia, Valor y Precio. Maximizar El Verdadero Valor de La EmpresaOSCAR MARINO GRAJALES SANCHEZAún no hay calificaciones

- Big DataDocumento9 páginasBig DatapabloAún no hay calificaciones

- Inteligencia ArtificialDocumento1 páginaInteligencia ArtificialpabloAún no hay calificaciones

- Inteligencia ArtificialDocumento1 páginaInteligencia ArtificialpabloAún no hay calificaciones

- Cadena de Valor P&G WalmartDocumento9 páginasCadena de Valor P&G WalmartJavier Ernesto Vargas RamirezAún no hay calificaciones

- Proyecto de Jabon MercadeoDocumento17 páginasProyecto de Jabon MercadeoAnonymous PiscisAún no hay calificaciones

- Manual Aplicaciones Acer Inox Wesco 01Documento9 páginasManual Aplicaciones Acer Inox Wesco 01SergioAndRodBalAún no hay calificaciones

- PEDIDOSDocumento156 páginasPEDIDOSreaganreal1723Aún no hay calificaciones

- Addimu y ObrasDocumento22 páginasAddimu y ObrasNestor TapiaAún no hay calificaciones

- Transportes Alcalde: Servicio público federal de transportesDocumento22 páginasTransportes Alcalde: Servicio público federal de transportesMarck Franco Hierro GuerreroAún no hay calificaciones

- Jabón Líquido TeraDocumento3 páginasJabón Líquido TeraFELIPEXP4Aún no hay calificaciones

- Preguntas DificilesDocumento3 páginasPreguntas DificilesSteven Cañon0% (2)

- Torno Trabajo FinalDocumento15 páginasTorno Trabajo FinalRonald del CidAún no hay calificaciones

- Pinter Harold - El ConserjeDocumento63 páginasPinter Harold - El Conserjemaruserg100% (1)

- Máquina de CoserDocumento5 páginasMáquina de CoserMiguel Angel Aguilar EstanislaoAún no hay calificaciones

- Ensalada de PolloDocumento10 páginasEnsalada de PolloAngela OrozcoAún no hay calificaciones

- Curso Tutorial Melamina y MuebleDocumento26 páginasCurso Tutorial Melamina y MuebleEmmer Raul Ayala Sanchez100% (1)

- Vaquerizo, Eduardo - El Regalo de ReyesDocumento2 páginasVaquerizo, Eduardo - El Regalo de ReyesLanoche DelostiemposAún no hay calificaciones

- CuelloDocumento16 páginasCuelloAnonymous WKIBDK78Aún no hay calificaciones

- Ejercicios de MacroDocumento3 páginasEjercicios de MacroDenys Iván Trujillo Marín33% (3)

- Ejercicios 2 Punto de EquilibrioDocumento4 páginasEjercicios 2 Punto de Equilibrioramon50% (4)

- Manua Maquina SingerDocumento30 páginasManua Maquina SingerVicente Vixo Montero BustosAún no hay calificaciones

- 1 Elefectoactitud Victor KuppersDocumento7 páginas1 Elefectoactitud Victor KuppersAndres Tuells JanssonAún no hay calificaciones

- Gastronomía de La Edad MediaDocumento35 páginasGastronomía de La Edad MediaLinda PayasitaAún no hay calificaciones

- Reconocimiento de molinos de discos y martillos para la molienda de alimentosDocumento6 páginasReconocimiento de molinos de discos y martillos para la molienda de alimentosCarlos Abdías Luis VillanuevaAún no hay calificaciones

- Inventario Maquinaria Pesada 2019Documento8 páginasInventario Maquinaria Pesada 2019jhoelsbAún no hay calificaciones

- SamiiDocumento5 páginasSamiiSamuel GaticaAún no hay calificaciones

- Planificación estratégica para Ventavid 2014-2018Documento118 páginasPlanificación estratégica para Ventavid 2014-2018JoseAlarconEscobarAún no hay calificaciones

- Plan marketing radio taxi CochabambaDocumento59 páginasPlan marketing radio taxi CochabambaMauri Armata75% (8)

- Manual de Costura para PrincipiantesDocumento12 páginasManual de Costura para PrincipiantesVictoria Vega RiveraAún no hay calificaciones

- Elaboración Contínua de Dulce de LecheDocumento8 páginasElaboración Contínua de Dulce de LecheMauricio AmtAún no hay calificaciones

- Catalogo Donspeed 2013Documento162 páginasCatalogo Donspeed 2013Pedro SanzAún no hay calificaciones

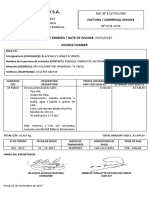

- Factura Comercial Export Now SaDocumento2 páginasFactura Comercial Export Now Sajabibialfa100% (3)

- Simulación y Realización de Un Circuito de Control Automático de Ganancia (AGC)Documento4 páginasSimulación y Realización de Un Circuito de Control Automático de Ganancia (AGC)anantrixAún no hay calificaciones

- Cómo hacer una vela ecológica casera con menos deDocumento10 páginasCómo hacer una vela ecológica casera con menos deThaliacastilloguevar82% (17)