También podría gustarte

- Modelo Papeles de Trabajo Auditoria OperacionalDocumento42 páginasModelo Papeles de Trabajo Auditoria OperacionalMarii AuditionLatino100% (1)

- Prueba Maria La Dura en Un Problema PeludoDocumento5 páginasPrueba Maria La Dura en Un Problema PeludoMArceloAún no hay calificaciones

- Obligación de InformarDocumento4 páginasObligación de InformarNicole AndreaaAún no hay calificaciones

- 25 - Modelos de CircularizacionesDocumento7 páginas25 - Modelos de CircularizacionesGratia Cansaya HerreraAún no hay calificaciones

- Caso Hank KolbDocumento3 páginasCaso Hank Kolbkiara75% (4)

- 03-00 Procedimiento #003 - Toma de Inventario ExistenciasDocumento15 páginas03-00 Procedimiento #003 - Toma de Inventario ExistenciasReno N. Chévez Chvez100% (1)

- Sesion de Aprendizaje 02 Arte OrigamiDocumento6 páginasSesion de Aprendizaje 02 Arte OrigamiD2015 OO100% (1)

- A.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosDocumento24 páginasA.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosCesar AgustoAún no hay calificaciones

- ANALISIS GENERAL (Autoguardado)Documento10 páginasANALISIS GENERAL (Autoguardado)Marii AuditionLatinoAún no hay calificaciones

- Empresa de MaderaDocumento13 páginasEmpresa de MaderaMarii AuditionLatinoAún no hay calificaciones

- 2008 Ejercicio BscambioDocumento4 páginas2008 Ejercicio BscambioGiise CoronelAún no hay calificaciones

- Glosario de AuditoriaDocumento1 páginaGlosario de AuditoriaMarii AuditionLatinoAún no hay calificaciones

- Estatuto Organico UajmsDocumento47 páginasEstatuto Organico UajmsHumberto Linares ChumaceroAún no hay calificaciones

- Organización, Gestión de La Producción y Control en La Empresa AgropecuariaDocumento23 páginasOrganización, Gestión de La Producción y Control en La Empresa AgropecuariaKatherine BravoAún no hay calificaciones

- MonopolyDocumento1 páginaMonopolyOscar33% (3)

- Activos Fijos Definiciones BuscadasDocumento29 páginasActivos Fijos Definiciones BuscadasMarii AuditionLatino0% (1)

- Analisis MV Estado de Resultados 2015Documento1 páginaAnalisis MV Estado de Resultados 2015Marii AuditionLatinoAún no hay calificaciones

- Glosario de AuditoriaDocumento1 páginaGlosario de AuditoriaMarii AuditionLatinoAún no hay calificaciones

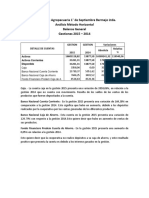

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Documento6 páginasCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoAún no hay calificaciones

- Ley Safco 1178Documento3 páginasLey Safco 1178Marii AuditionLatinoAún no hay calificaciones

- (Investigacion) Los Países Con Mas Pib en 2013Documento1 página(Investigacion) Los Países Con Mas Pib en 2013Marii AuditionLatinoAún no hay calificaciones

- Auditoria OperativaDocumento6 páginasAuditoria OperativaMarii AuditionLatinoAún no hay calificaciones

- (Investigacion) Los Países Con Mas Pib en 2013Documento1 página(Investigacion) Los Países Con Mas Pib en 2013Marii AuditionLatinoAún no hay calificaciones

- 1 Exprimes Un Limón 2 Que Sea 2 Cucharadas Soperas 3 Media Cucharada de Azúcar 4 Disuelves Todo 5 AplicasDocumento1 página1 Exprimes Un Limón 2 Que Sea 2 Cucharadas Soperas 3 Media Cucharada de Azúcar 4 Disuelves Todo 5 AplicasMarii AuditionLatinoAún no hay calificaciones

- 1 Exprimes Un Limón 2 Que Sea 2 Cucharadas Soperas 3 Media Cucharada de Azúcar 4 Disuelves Todo 5 AplicasDocumento1 página1 Exprimes Un Limón 2 Que Sea 2 Cucharadas Soperas 3 Media Cucharada de Azúcar 4 Disuelves Todo 5 AplicasMarii AuditionLatinoAún no hay calificaciones

- LIBRO Ventas Al CreditoDocumento1 páginaLIBRO Ventas Al CreditoMarii AuditionLatinoAún no hay calificaciones

- Planilla de Sueldos - 2Documento1 páginaPlanilla de Sueldos - 2Marii AuditionLatinoAún no hay calificaciones

- Consejo de Administracion Manual de FuncionesDocumento1 páginaConsejo de Administracion Manual de FuncionesMarii AuditionLatinoAún no hay calificaciones

- Transferencia de Los Aportes - 2Documento1 páginaTransferencia de Los Aportes - 2Marii AuditionLatinoAún no hay calificaciones

- Auditoria Interna Manual de FuncionesDocumento2 páginasAuditoria Interna Manual de FuncionesMarii AuditionLatinoAún no hay calificaciones

- 4.tasa de Inflación BOLIVIADocumento1 página4.tasa de Inflación BOLIVIAMarii AuditionLatinoAún no hay calificaciones

- Practico Nº6Documento1 páginaPractico Nº6Marii AuditionLatinoAún no hay calificaciones

- Balance de Apertura - 1Documento2 páginasBalance de Apertura - 1Marii AuditionLatinoAún no hay calificaciones

- Guía S3 TL 2023-2Documento5 páginasGuía S3 TL 2023-2Amy OquendoAún no hay calificaciones

- La Primera Guerra Mundial y La Prensa MexicanaDocumento22 páginasLa Primera Guerra Mundial y La Prensa MexicanaEduardo Gutiérrez TapiaAún no hay calificaciones

- Dimensiones Del Ser Humano Cuadro ComparativoDocumento3 páginasDimensiones Del Ser Humano Cuadro ComparativotykoAún no hay calificaciones

- Solidaridad y desarrollo personalDocumento16 páginasSolidaridad y desarrollo personalhumberto borda0% (1)

- Ortografía 4Documento3 páginasOrtografía 4Tere Fernandez MolinaAún no hay calificaciones

- ContraindicacionesDocumento13 páginasContraindicacionesjose3152071289Aún no hay calificaciones

- APBQSH Lectura02 Biología - CelularDocumento23 páginasAPBQSH Lectura02 Biología - CelularSegundoAún no hay calificaciones

- Tablas de evaluación de riesgos laboralesDocumento52 páginasTablas de evaluación de riesgos laboraleshenrybecerraAún no hay calificaciones

- JughDocumento151 páginasJughMariannéBravoAlegríaAún no hay calificaciones

- Importancia del uso responsable del celularDocumento3 páginasImportancia del uso responsable del celularQuito NeiraAún no hay calificaciones

- Teatro Político DefDocumento2 páginasTeatro Político DefGramscitoAún no hay calificaciones

- Oración A Los Tres ArcángelesDocumento5 páginasOración A Los Tres ArcángelesOscar PradaAún no hay calificaciones

- Folleto Tríptico Sida VihDocumento2 páginasFolleto Tríptico Sida VihLourdes M.Aún no hay calificaciones

- Zonificacion La Florida FinalDocumento38 páginasZonificacion La Florida FinalLuciano Héctor AndradeAún no hay calificaciones

- Concepto de Prestaciones. Retribución Financiera IndirectaDocumento8 páginasConcepto de Prestaciones. Retribución Financiera IndirectaLuján García GutiérrezAún no hay calificaciones

- Caso 1 DUI 2019 201 C 3430Documento4 páginasCaso 1 DUI 2019 201 C 3430Ivan Escobar VargasAún no hay calificaciones

- Aspecto, tiempo, modalidad y modo en purépechaDocumento429 páginasAspecto, tiempo, modalidad y modo en purépechaStephany Gutiérrez VargasAún no hay calificaciones

- Sesion PrimeroDocumento4 páginasSesion PrimeroVICTOR PINCHI MARINAAún no hay calificaciones

- Los Siete Pecados de La EducaciónDocumento3 páginasLos Siete Pecados de La EducaciónMaarins VivishAún no hay calificaciones

- Alicia pantallaDocumento3 páginasAlicia pantallaPaola ChaparroAún no hay calificaciones

- 2.agudas, Graves, EsdrujulasDocumento3 páginas2.agudas, Graves, EsdrujulasGladys Moreno ParraAún no hay calificaciones

- Identificar Los Conceptos Más Relevantes Del TextoDocumento2 páginasIdentificar Los Conceptos Más Relevantes Del TextoFrancisca RetamalesAún no hay calificaciones

- Tema Sistema de Riego Automatizado Por Goteo en TomateDocumento30 páginasTema Sistema de Riego Automatizado Por Goteo en TomateJaneth Jihuallanca FlrzAún no hay calificaciones

- Introducción A Las Técnicas de Investigación SocialDocumento2 páginasIntroducción A Las Técnicas de Investigación SocialAlma RodriguezAún no hay calificaciones

- Mejoramiento de Plantas AlogamasDocumento9 páginasMejoramiento de Plantas AlogamasAlex DanielAún no hay calificaciones

- Ensayo 4. VideoconferenciaDocumento4 páginasEnsayo 4. VideoconferenciaSilvia OropezaAún no hay calificaciones