También podría gustarte

- Examen Final Fundamentos Del Cálculo - 2022 - 20aDocumento5 páginasExamen Final Fundamentos Del Cálculo - 2022 - 20aJose Luis Gutierrez100% (4)

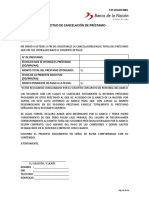

- Solicitud Cancelacion Prestamos PDFDocumento1 páginaSolicitud Cancelacion Prestamos PDFelard0% (2)

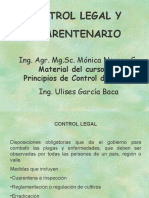

- Control Legal - Ing. M.narreaDocumento33 páginasControl Legal - Ing. M.narreaelard0% (1)

- Ordenar para Controlar: Ordenamiento Espacial y Control Político en Las Llanuras Del Caribe y en Los Andes Centrales Neogranadinos, Siglo XVIII. HERRERA ÁNGEL, MartaDocumento343 páginasOrdenar para Controlar: Ordenamiento Espacial y Control Político en Las Llanuras Del Caribe y en Los Andes Centrales Neogranadinos, Siglo XVIII. HERRERA ÁNGEL, MartaLaura GaviriaAún no hay calificaciones

- V 45 Nspea 1Documento9 páginasV 45 Nspea 1Yair Urueña GarciaAún no hay calificaciones

- PY P GonzalesDocumento106 páginasPY P GonzalesEmanuel VegasAún no hay calificaciones

- Caracterizacion Sistemas de Produccion Lechero Argentinos (1) DR - Manch CasildaDocumento17 páginasCaracterizacion Sistemas de Produccion Lechero Argentinos (1) DR - Manch CasildaRodrigo Guillermo Valenzuela RosAún no hay calificaciones

- 2007-0934-Remexca-13-02-261 PREDICTORESDE PRECIOSDocumento12 páginas2007-0934-Remexca-13-02-261 PREDICTORESDE PRECIOSRocio RamirezAún no hay calificaciones

- 2395 8030 TL 29 01 00103Documento6 páginas2395 8030 TL 29 01 00103Max SmithAún no hay calificaciones

- Caracterización y Clasificación de Hatos LecherosDocumento19 páginasCaracterización y Clasificación de Hatos Lecherosarmando manuel valencia mejiaAún no hay calificaciones

- Modelos Empírico-Estadísticos de Rendimiento de Maíz en Los Principales Estados Productores de Maíz de Los Estados UnidosDocumento8 páginasModelos Empírico-Estadísticos de Rendimiento de Maíz en Los Principales Estados Productores de Maíz de Los Estados UnidosJuAiram GoEstradaAún no hay calificaciones

- 16-78-1-PB Arreglos EstructuralesDocumento10 páginas16-78-1-PB Arreglos Estructuralesfelsalam69Aún no hay calificaciones

- Internasional (2011) LimousinDocumento8 páginasInternasional (2011) LimousinHaris MuzammilAún no hay calificaciones

- Fase2 Danilo Pumarejo Actividad-IndividualDocumento9 páginasFase2 Danilo Pumarejo Actividad-Individualdanilo andres pumarejoAún no hay calificaciones

- Diseño y Evaluacion de Estructuras de CostosDocumento14 páginasDiseño y Evaluacion de Estructuras de CostosEdgar SanchezAún no hay calificaciones

- Cap 02Documento48 páginasCap 02yoseAún no hay calificaciones

- La Cadena de Valor de Cacao en Ecuador: Una Propuesta de Estrategias para Coadyuvar A La SostenibilidadDocumento10 páginasLa Cadena de Valor de Cacao en Ecuador: Una Propuesta de Estrategias para Coadyuvar A La Sostenibilidadalejandra mendezAún no hay calificaciones

- Identificación de modelos de producción apícola en Santa FeDocumento7 páginasIdentificación de modelos de producción apícola en Santa FeOsorio MirandaAún no hay calificaciones

- Evaluación económica búfalos unidad experimentalDocumento7 páginasEvaluación económica búfalos unidad experimentalJOSE BAún no hay calificaciones

- Metodo MesmisDocumento198 páginasMetodo MesmisPaul LV100% (1)

- Universidad Catolica Boliviana "San Pablo": Maestrante: Luis Gabriel Reyes MontañoDocumento73 páginasUniversidad Catolica Boliviana "San Pablo": Maestrante: Luis Gabriel Reyes MontañoGabriel77 GabboAún no hay calificaciones

- Uso de Modelos de Simulacion Holmann - AlpaDocumento24 páginasUso de Modelos de Simulacion Holmann - AlpaGodofredo Mamani ChoqueAún no hay calificaciones

- 20CA201601Documento12 páginas20CA201601jose remiAún no hay calificaciones

- Descripción Del Crecimiento en Ovinos Criollos Utilizando El Modelo de BrodyDocumento6 páginasDescripción Del Crecimiento en Ovinos Criollos Utilizando El Modelo de BrodyDENNIS QUISPE CONDORIAún no hay calificaciones

- Valor Nutricional de Forrajes y Produccion de LecheDocumento23 páginasValor Nutricional de Forrajes y Produccion de Lechemabel andrade estrellaAún no hay calificaciones

- Articulo CientificoDocumento4 páginasArticulo CientificoLizetzitaAún no hay calificaciones

- Indicadores para Evaluar La Sustentabilidad en Fincas Cafetaleras en QuillabambaDocumento12 páginasIndicadores para Evaluar La Sustentabilidad en Fincas Cafetaleras en QuillabambaXavier MoyanoAún no hay calificaciones

- 2.1.2 Eficiencia ReproductivaDocumento16 páginas2.1.2 Eficiencia ReproductivaDiana ValenzuelaAún no hay calificaciones

- Uso de Modelos No Lineales para El CrecimientoDocumento10 páginasUso de Modelos No Lineales para El CrecimientoJuan Carlos Pichén VilcaAún no hay calificaciones

- Pyf 01117Documento13 páginasPyf 01117Fito FitiAún no hay calificaciones

- Tesis Final Final-Grado-1Documento48 páginasTesis Final Final-Grado-1Daniel GonzalezAún no hay calificaciones

- Parámetros productivos y reproductivos en fincas lecheras de RivasDocumento15 páginasParámetros productivos y reproductivos en fincas lecheras de RivasMabel Calderon BeltranAún no hay calificaciones

- Estructura Poblacional e Indicadores de Desempeño en Sistemas de Producción de Ovinos en ColombiaDocumento11 páginasEstructura Poblacional e Indicadores de Desempeño en Sistemas de Producción de Ovinos en ColombiaLuigui Ronald Pari QuinchoAún no hay calificaciones

- Evaluaciones Genéticas en AlpacasDocumento8 páginasEvaluaciones Genéticas en AlpacasRufino Paucar ChancaAún no hay calificaciones

- HooooyDocumento29 páginasHooooyYeizon CanoAún no hay calificaciones

- Trabajo de Investigación Formativa - Producción de PapaDocumento26 páginasTrabajo de Investigación Formativa - Producción de PapaMH ElmerAún no hay calificaciones

- Jeffrey 2Documento6 páginasJeffrey 2jercab1825590Aún no hay calificaciones

- Costos Calidad Leche UHTDocumento5 páginasCostos Calidad Leche UHTVanessa SifontesAún no hay calificaciones

- Paper Cadena CacaoDocumento13 páginasPaper Cadena CacaoJack ChanAún no hay calificaciones

- Caracterización PLTDocumento8 páginasCaracterización PLTCinthya RizoAún no hay calificaciones

- 1609 9117 Rivep 32 04 E20936Documento11 páginas1609 9117 Rivep 32 04 E20936Anonymous XziLqfq8Aún no hay calificaciones

- Metodologia Box Jenkins para PronosticarDocumento16 páginasMetodologia Box Jenkins para PronosticarPEDROGALVEZSEPERAKAún no hay calificaciones

- Taller Teorico Practico EstadisticaDocumento5 páginasTaller Teorico Practico EstadisticaJhon Fredy Rocha JimenezAún no hay calificaciones

- 7 Ajml 62 VDocumento9 páginas7 Ajml 62 VNeyde LoveraAún no hay calificaciones

- Interpretacion GeneralDocumento2 páginasInterpretacion GeneralHerrera JulioAún no hay calificaciones

- Caracterización de sistemas de producción lechera mecanizados en AntioquiaDocumento10 páginasCaracterización de sistemas de producción lechera mecanizados en AntioquiaDani KdmAún no hay calificaciones

- Estudio de Caso 2Documento4 páginasEstudio de Caso 2gersson chavesAún no hay calificaciones

- Emision de MetanoDocumento4 páginasEmision de MetanoMarcosChamorroTrujilloAún no hay calificaciones

- Articulo de Llamas-2021Documento22 páginasArticulo de Llamas-2021emilio maqueraAún no hay calificaciones

- La Elasticidad Del Mercado Del Producto Avícola (Huevo) en El Perú Desde 2001 - 2021Documento18 páginasLa Elasticidad Del Mercado Del Producto Avícola (Huevo) en El Perú Desde 2001 - 2021JOSIE ANALI MEJIA SOTOMAYOR100% (1)

- Art Jenifer PPDel Pozo ESDocumento15 páginasArt Jenifer PPDel Pozo ESMarcel MontanoAún no hay calificaciones

- Identificación de Factores Críticos para Implantar Buenas Practicas AgrícolasDocumento6 páginasIdentificación de Factores Críticos para Implantar Buenas Practicas AgrícolasropatitaAún no hay calificaciones

- 822-Galerada PDF-3695-3-10-20180726Documento16 páginas822-Galerada PDF-3695-3-10-20180726Denisse Celeste Romero MendezAún no hay calificaciones

- Guía 2 Momento 1Documento8 páginasGuía 2 Momento 1Fernanda OlayaAún no hay calificaciones

- Caracterización de Sistemas de Producción Lechera de EcuadorDocumento14 páginasCaracterización de Sistemas de Producción Lechera de EcuadorSandra Navarro CunyaracheAún no hay calificaciones

- galletas estudio mercadDocumento7 páginasgalletas estudio mercadAlejandro Esteban Bartolini DiazAún no hay calificaciones

- 3064-Texto Del Artículo-12125-1-10-20191214Documento17 páginas3064-Texto Del Artículo-12125-1-10-20191214agurey13Aún no hay calificaciones

- Prueba de Progenie de Ovinos CorriedaleDocumento88 páginasPrueba de Progenie de Ovinos CorriedaleElmer Meza R100% (1)

- Modelo Simulación Sistemas de Engorda Bovinos A PastoreoDocumento10 páginasModelo Simulación Sistemas de Engorda Bovinos A Pastoreojss_bustamanteAún no hay calificaciones

- Minaya (2015) Analisis Rentabilidad Produccion Papa (Perú)Documento7 páginasMinaya (2015) Analisis Rentabilidad Produccion Papa (Perú)Mauricio OmeAún no hay calificaciones

- Incertidumbre de Magnesio PDFDocumento147 páginasIncertidumbre de Magnesio PDFHernan Santiago Effio LaraAún no hay calificaciones

- Cuadro de Inseminacion ArtificialDocumento19 páginasCuadro de Inseminacion ArtificialFrancisco TorresAún no hay calificaciones

- Reporte de PracticaDocumento7 páginasReporte de PracticaJavier FernandezAún no hay calificaciones

- Procesamiento de semen porcino para uso en inseminación artificial: Metabolismo espermático, almacenamiento y control de calidadDe EverandProcesamiento de semen porcino para uso en inseminación artificial: Metabolismo espermático, almacenamiento y control de calidadAún no hay calificaciones

- Fertilizacion Equilibradadela AlfalfaDocumento10 páginasFertilizacion Equilibradadela AlfalfaelardAún no hay calificaciones

- RAIZ Consumo No Rev Abril2014Documento15 páginasRAIZ Consumo No Rev Abril2014elardAún no hay calificaciones

- Punto de AjiDocumento26 páginasPunto de AjiWilliam Palpa ZavalaAún no hay calificaciones

- 2004 Appa PDFDocumento65 páginas2004 Appa PDFelardAún no hay calificaciones

- FERTILIZACIÓN ESCABECHE - UnalmDocumento26 páginasFERTILIZACIÓN ESCABECHE - UnalmShilton Tamay RamirezAún no hay calificaciones

- Reglamento Nacional de Transito 2015Documento14 páginasReglamento Nacional de Transito 2015elardAún no hay calificaciones

- Manual GanaderiaDocumento51 páginasManual Ganaderiacecmat20088186Aún no hay calificaciones

- Sorba Ficha TecnicaDocumento2 páginasSorba Ficha TecnicaelardAún no hay calificaciones

- Absorción NPK zanahoria Bajío MéxicoDocumento4 páginasAbsorción NPK zanahoria Bajío MéxicoelardAún no hay calificaciones

- El Biol y Tres Reguladores de Crecimiento enDocumento19 páginasEl Biol y Tres Reguladores de Crecimiento enelard100% (1)

- Riego Por Goteo (Separata)Documento19 páginasRiego Por Goteo (Separata)elard0% (1)

- Mertect 1 Litro Peru PDFDocumento1 páginaMertect 1 Litro Peru PDFelard100% (1)

- Xiv Congreso Peruano de HorticulturaDocumento13 páginasXiv Congreso Peruano de HorticulturaelardAún no hay calificaciones

- Ma Ces Nativos H Bridos y Tra PDFDocumento25 páginasMa Ces Nativos H Bridos y Tra PDFJAIME ANDRES CRUZAún no hay calificaciones

- El Biol y Tres Reguladores de Crecimiento enDocumento19 páginasEl Biol y Tres Reguladores de Crecimiento enelard100% (1)

- Señales de Transito y SinificadosDocumento28 páginasSeñales de Transito y SinificadosKevin Arnold Vasquez BarretoAún no hay calificaciones

- 560 BDocumento4 páginas560 BelardAún no hay calificaciones

- Nueva RNLCDocumento32 páginasNueva RNLCHelmer PeraltaAún no hay calificaciones

- Solicitud Cancelacion Prestamos PDFDocumento1 páginaSolicitud Cancelacion Prestamos PDFelardAún no hay calificaciones

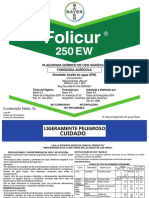

- Folicur 5 LitrosDocumento2 páginasFolicur 5 Litroselard100% (1)

- Apunte de Perejil 17 06 2013Documento7 páginasApunte de Perejil 17 06 2013Antonieta NunesAún no hay calificaciones

- Reglamento Nacional de Transito 2015Documento14 páginasReglamento Nacional de Transito 2015elardAún no hay calificaciones

- Aislamiento de Bacterias Fijadoras de Nitrogeno A Partir de Suelos de Zonas Productoras de QuinuaDocumento8 páginasAislamiento de Bacterias Fijadoras de Nitrogeno A Partir de Suelos de Zonas Productoras de QuinuaelardAún no hay calificaciones

- Nociones y Fundamentos Estadísticos en La Investigacion AgricolaDocumento95 páginasNociones y Fundamentos Estadísticos en La Investigacion Agricolajustorfc100% (2)

- Abonos orgánicos fermentadosDocumento24 páginasAbonos orgánicos fermentados564asd54dAún no hay calificaciones

- Semaforo de Precios MarzoDocumento1 páginaSemaforo de Precios MarzoelardAún no hay calificaciones

- Chile +1999 Clasificación Fungicidas DeContacto Penetrantes SistemicosDocumento7 páginasChile +1999 Clasificación Fungicidas DeContacto Penetrantes SistemicosjuanolasomelisAún no hay calificaciones

- Estudio sobre las necesidades y demandas de las personas no binarias en EspañaDocumento133 páginasEstudio sobre las necesidades y demandas de las personas no binarias en EspañaBaldo TorresAún no hay calificaciones

- Informe de Estadistica TICDocumento15 páginasInforme de Estadistica TICKenyi Antony Garcia SalazarAún no hay calificaciones

- Sigyd D 2023020007Documento1 páginaSigyd D 2023020007Oscar GonzalezAún no hay calificaciones

- Estacionamientos Edificio Derecho y FESADDocumento36 páginasEstacionamientos Edificio Derecho y FESADNico RodriguezAún no hay calificaciones

- Perfil SaborDocumento20 páginasPerfil SaborCindyLorenaAún no hay calificaciones

- 2 DOSSIER, Ciencia y ConocimientoDocumento24 páginas2 DOSSIER, Ciencia y ConocimientoJhoselin Norma Sanabria PintoAún no hay calificaciones

- Trabajo Final MetDocumento24 páginasTrabajo Final MetDhairy SotoAún no hay calificaciones

- Esquema de Plan de TesisDocumento2 páginasEsquema de Plan de TesisYorsi Sifuentes PimentelAún no hay calificaciones

- La Nueva Ley UniversitariaDocumento2 páginasLa Nueva Ley UniversitariaFrank MaldonadoAún no hay calificaciones

- Investigación FormativaDocumento13 páginasInvestigación FormativaMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- Informe de ValidezDocumento7 páginasInforme de ValidezMisael ThereseAún no hay calificaciones

- Primera Semana Segundo Parcial OLGADocumento33 páginasPrimera Semana Segundo Parcial OLGA3575594Aún no hay calificaciones

- MODELO PRÁTICAS - Investigacion de Operaciones 2 (9017) PDFDocumento81 páginasMODELO PRÁTICAS - Investigacion de Operaciones 2 (9017) PDFMariela Rodríguez0% (1)

- Caso 04 Estudio Empaques en Canal TradicionalDocumento11 páginasCaso 04 Estudio Empaques en Canal TradicionalJOSE MORALESAún no hay calificaciones

- Taller Regresión LinealDocumento3 páginasTaller Regresión LinealJuan David Rodriguez EspitiaAún no hay calificaciones

- Contenidos Del Proyecto de InvestigaciónDocumento5 páginasContenidos Del Proyecto de InvestigaciónLuis Fernando Garcia RamirezAún no hay calificaciones

- IPD 01 PracticaDocenteI PDocumento40 páginasIPD 01 PracticaDocenteI PDario RamosAún no hay calificaciones

- Universidad Alas Peruanas - Estadística L2: Metodología de la Investigación EstadísticaDocumento52 páginasUniversidad Alas Peruanas - Estadística L2: Metodología de la Investigación EstadísticaelianaAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Dayana Rico100% (1)

- Las 7 Pruebas Psicométricas para El Reclutamiento y Selección de PersonalDocumento4 páginasLas 7 Pruebas Psicométricas para El Reclutamiento y Selección de PersonalEspecialistas En Gestión Huamana100% (1)

- Formulas de Probabilidad y Estadística UAMDocumento6 páginasFormulas de Probabilidad y Estadística UAMNatalia Pinto EstebanAún no hay calificaciones

- Estructuras de investigación socialDocumento1 páginaEstructuras de investigación socialIsaias Guillen50% (2)

- Medida Canadiense Del Desempeño Ocupacional CopmDocumento28 páginasMedida Canadiense Del Desempeño Ocupacional CopmmariaAún no hay calificaciones

- Ética en La Investigación de MercadosDocumento12 páginasÉtica en La Investigación de MercadosLEIDY BERMUDEZAún no hay calificaciones

- Demostracion M4-Habilidades de Pensamiento CríticoDocumento1 páginaDemostracion M4-Habilidades de Pensamiento CríticoCynthia VargasAún no hay calificaciones

- Investigar en Derecho: Guía para la elaboración de tesisDocumento113 páginasInvestigar en Derecho: Guía para la elaboración de tesisLilibeth VizcondeAún no hay calificaciones

- Tesis Ciudadela MunickDocumento103 páginasTesis Ciudadela MunickJuan alexis Perez matrilAún no hay calificaciones

- Cuaderno de LaboratorioDocumento12 páginasCuaderno de LaboratoriodldipalmaAún no hay calificaciones