También podría gustarte

- Taller Act.3Documento16 páginasTaller Act.3Jose Gabriel Arroyave RengifoAún no hay calificaciones

- Yo Creo - Infografia 1Documento1 páginaYo Creo - Infografia 1felipe sotoAún no hay calificaciones

- Acividad 4 Presupuestos ContableDocumento19 páginasAcividad 4 Presupuestos ContableYurainis AragonAún no hay calificaciones

- Actividad 2 - Diferenciemos Entre Una Sección y Un Estándar Bajo El Marco Conceptual de Las NIIFDocumento6 páginasActividad 2 - Diferenciemos Entre Una Sección y Un Estándar Bajo El Marco Conceptual de Las NIIFErika Carreño RodriguezAún no hay calificaciones

- Actividad 4 - Taller Análisis Horizontal y VerticalDocumento17 páginasActividad 4 - Taller Análisis Horizontal y VerticalFlor Eslendy Rueda HernandexAún no hay calificaciones

- Actividad No 4Documento5 páginasActividad No 4erica hernandezAún no hay calificaciones

- Actividad # 2 MapaConceptual Sistemas InternacionalesDocumento3 páginasActividad # 2 MapaConceptual Sistemas InternacionalesKelly Yohana Artunduaga0% (1)

- Actividad 1 - Diferencias Norma Nacional y Norma InternacionalDocumento6 páginasActividad 1 - Diferencias Norma Nacional y Norma InternacionalMaria FernandaAún no hay calificaciones

- Actividad 4 Cuadro SinopticoDocumento7 páginasActividad 4 Cuadro SinopticoLeidy Viviana Cortez UribeAún no hay calificaciones

- 1) Actividad #1 - Procedimiento Tributario 2020Documento6 páginas1) Actividad #1 - Procedimiento Tributario 2020lorenaAún no hay calificaciones

- Taller # 1 Articulo 59 Prohibiciones A Los EmpleadoresDocumento4 páginasTaller # 1 Articulo 59 Prohibiciones A Los EmpleadoresLina Marcela CAYCEDO PENAAún no hay calificaciones

- Actividad 3 Principales Agregados Económicos Dinero Nivel de Precios e InflaciónDocumento3 páginasActividad 3 Principales Agregados Económicos Dinero Nivel de Precios e InflaciónAlex GavilánAún no hay calificaciones

- Origen de La Obligacion TributariaDocumento7 páginasOrigen de La Obligacion TributariamarcelaAún no hay calificaciones

- Actividad 2 FINASADocumento2 páginasActividad 2 FINASAcarolinaAún no hay calificaciones

- Act 5 Actuacion Ante La Administracion Tributaria-Procedimiento TributarioDocumento6 páginasAct 5 Actuacion Ante La Administracion Tributaria-Procedimiento TributarioKIMBERLY CHARRY TAVERAAún no hay calificaciones

- Actividad 3 Caso Practico ..Documento3 páginasActividad 3 Caso Practico ..MARIA CONCEPCION MUTISAún no hay calificaciones

- Actividad 1 Combinaciones de NegocioDocumento8 páginasActividad 1 Combinaciones de NegocioAndres AguilarAún no hay calificaciones

- Taller Ciclo Contable 2Documento5 páginasTaller Ciclo Contable 2leidy100% (1)

- AjustesDocumento9 páginasAjustesRuben PeñarandaAún no hay calificaciones

- Actividad 3 - TRIBUTACIÓNDocumento6 páginasActividad 3 - TRIBUTACIÓNFARLEY ANGELICA REINA SOLORZANOAún no hay calificaciones

- Rechazo de DeduccionesDocumento9 páginasRechazo de DeduccionesGretty Cari Dean GamarraAún no hay calificaciones

- Actividad 5 - Auditoría Tributaria FiscalDocumento4 páginasActividad 5 - Auditoría Tributaria FiscalLudy Yineth Roa BarreraAún no hay calificaciones

- ACTIVIDAD 7 - Valoración de Bonos y AccionesDocumento6 páginasACTIVIDAD 7 - Valoración de Bonos y Accionesiomara0% (1)

- Ejercicios Interés CompuestoDocumento10 páginasEjercicios Interés CompuestoJuanDavidAngelQuinteroAún no hay calificaciones

- Trabajos Electiva 3Documento24 páginasTrabajos Electiva 3Paola Andrea Velasquez OAún no hay calificaciones

- Modelo de Propuesta de Revisor FiscalDocumento5 páginasModelo de Propuesta de Revisor FiscalArley LopezAún no hay calificaciones

- Adquisicion de Instrumentos FinancierosDocumento4 páginasAdquisicion de Instrumentos FinancierosLeidy Viviana Cortez UribeAún no hay calificaciones

- Contabilidad e impuestos diferidosDocumento7 páginasContabilidad e impuestos diferidosDaniel Agudelo OlarteAún no hay calificaciones

- Actividad 5 PresupuestoDocumento9 páginasActividad 5 Presupuestojennifer caro jimenezAún no hay calificaciones

- Actividad 2 Revisoria FiscalDocumento4 páginasActividad 2 Revisoria FiscalMaria Jose Gallego HernandezAún no hay calificaciones

- Actividad 2 - Infografìa. YO CREODocumento2 páginasActividad 2 - Infografìa. YO CREOAngie Katerine Gil GarciaAún no hay calificaciones

- Apoyo Fiscal NAF FolletoDocumento2 páginasApoyo Fiscal NAF FolletoJazzlyn Elizabhet Castilla EspitiaAún no hay calificaciones

- Taller IVA Base GravableDocumento15 páginasTaller IVA Base GravableSandra RaveAún no hay calificaciones

- Actividad 3 - Aspectos Generales y Liquidación Del Impuesto de Industria y Comercio y Avisos y Tablero LemisDocumento6 páginasActividad 3 - Aspectos Generales y Liquidación Del Impuesto de Industria y Comercio y Avisos y Tablero Lemisliliana radaAún no hay calificaciones

- Actividad 6 A EscribirDocumento4 páginasActividad 6 A EscribirFLOR DIAZAún no hay calificaciones

- Trabajo Sistema de Información TributariaDocumento8 páginasTrabajo Sistema de Información TributariaViviana BordaAún no hay calificaciones

- Análisis financiero vertical y horizontal del Club de Leones Bogotá San AgustínDocumento11 páginasAnálisis financiero vertical y horizontal del Club de Leones Bogotá San AgustínLeidy Rugeles RAún no hay calificaciones

- Articulo 640 EtDocumento3 páginasArticulo 640 EtLuisa Fernanda GuerreroAún no hay calificaciones

- El hecho generador del impuesto sobre la renta en ColombiaDocumento15 páginasEl hecho generador del impuesto sobre la renta en ColombiaMauren rodriguezAún no hay calificaciones

- POLÍTICA AMBIENTAL Y RESPONSABILIDAD SOCIAL EMPRESARIALDocumento6 páginasPOLÍTICA AMBIENTAL Y RESPONSABILIDAD SOCIAL EMPRESARIALMiriam GonzálezAún no hay calificaciones

- Actividad #1Documento9 páginasActividad #1Leidi Julieth Gualtero BernalAún no hay calificaciones

- Analisis Financiero - Yo CreoDocumento1 páginaAnalisis Financiero - Yo Creoargelis maria jimenez mendozaAún no hay calificaciones

- Actividad 1 - Importancia de Las Finanzas Internacionales en Un Mundo Globalizado.Documento5 páginasActividad 1 - Importancia de Las Finanzas Internacionales en Un Mundo Globalizado.cesar cortesAún no hay calificaciones

- Guia No 7 Fundamentacion TriburiaDocumento10 páginasGuia No 7 Fundamentacion TriburiaNicol SalamancaAún no hay calificaciones

- Parcial Finanzas Publicas 10 Mzo. Nrc685Documento3 páginasParcial Finanzas Publicas 10 Mzo. Nrc685Ronal Ricardo HERNANDEZAún no hay calificaciones

- Actividad 3 - Caso PracticoDocumento7 páginasActividad 3 - Caso PracticoNehidy ArizaAún no hay calificaciones

- Act 8Documento18 páginasAct 8Monik MateusAún no hay calificaciones

- Actividad 5Documento3 páginasActividad 5FLOR MINDA RAMIREZ RAMIREZ100% (1)

- Cuadro Comparativo Actividad 4Documento5 páginasCuadro Comparativo Actividad 4Carlos Marin LopezAún no hay calificaciones

- Caso 1 Tributaria Actividad 2Documento37 páginasCaso 1 Tributaria Actividad 2IRINA VIDALAún no hay calificaciones

- Actividad 6 - Tarea - Diseñe Su Modelo de NegocioDocumento2 páginasActividad 6 - Tarea - Diseñe Su Modelo de NegocioluisAún no hay calificaciones

- Taller FlujogramasDocumento3 páginasTaller FlujogramasJeimi Tatiana RamirezAún no hay calificaciones

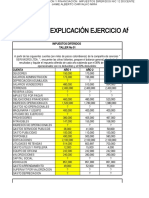

- Taller de Impuestos 3Documento9 páginasTaller de Impuestos 3LO REAún no hay calificaciones

- TASASDocumento14 páginasTASASAndrés Herrera0% (1)

- Hoja Vida DiegoDocumento4 páginasHoja Vida DiegoJenny Alejandra NINOAún no hay calificaciones

- CICLO CONTABLE-TALLER APLICACIÓNDocumento2 páginasCICLO CONTABLE-TALLER APLICACIÓNJeison Perez Castillo50% (4)

- Normas Generales Del Procedimiento TributarioDocumento5 páginasNormas Generales Del Procedimiento TributarioSoniaAún no hay calificaciones

- RCE9Documento12 páginasRCE9ana moralesAún no hay calificaciones

- Historia de La Tributación en La República de ChileDocumento5 páginasHistoria de La Tributación en La República de ChileElizabethAún no hay calificaciones

- Carta Orgánica MunicipalDocumento18 páginasCarta Orgánica MunicipalRodrigoTarruellaAún no hay calificaciones

- 00 Documentos Del Expediente Del ColaboradorDocumento1 página00 Documentos Del Expediente Del ColaboradorDannier LachicottAún no hay calificaciones

- GEE-0918-Legislacion LaboralDocumento3 páginasGEE-0918-Legislacion LaboralVanessa BocardoAún no hay calificaciones

- Req 2 Subsidio Paola Andrea Jaramillo OspinaDocumento1 páginaReq 2 Subsidio Paola Andrea Jaramillo OspinaPaola Andrea Jaramillo OspinaAún no hay calificaciones

- Minuta de Compra VentaDocumento11 páginasMinuta de Compra Ventacarlosnnaranjo71% (7)

- Estados PresupuestariosDocumento78 páginasEstados PresupuestariosaydeeAún no hay calificaciones

- Procesal Organico UniaccDocumento85 páginasProcesal Organico UniaccOscar GutierrezAún no hay calificaciones

- Res 2022006790163129000540595Documento1 páginaRes 2022006790163129000540595adriana carbajal oyolaAún no hay calificaciones

- CuratelaDocumento1 páginaCuratelarenee zacariasAún no hay calificaciones

- Noticia CriminalDocumento6 páginasNoticia CriminalLoraine VergaraAún no hay calificaciones

- Material LibreTACNA - Abr'21Documento20 páginasMaterial LibreTACNA - Abr'21Dayssi Phaipher LLAMO ALEGRÍAAún no hay calificaciones

- Fuentes 123Documento15 páginasFuentes 123ALICIA ROQUE VEGAAún no hay calificaciones

- Contestacion de Incidente Hecto ChaconDocumento3 páginasContestacion de Incidente Hecto ChaconDany AlbertoAún no hay calificaciones

- Ley de Propiedad IntelectualDocumento12 páginasLey de Propiedad IntelectualXiomara HernandezAún no hay calificaciones

- SESION DE APRENDIZAJE 3 - Búsqueda de Preubas y Restricción de DerechosDocumento2 páginasSESION DE APRENDIZAJE 3 - Búsqueda de Preubas y Restricción de DerechosMarco Fernandez LozaAún no hay calificaciones

- Carta DIAN-ML085767572MHDocumento1 páginaCarta DIAN-ML085767572MHrodolfo reyesAún no hay calificaciones

- EvaluacionesDocumento36 páginasEvaluacionesrocio hoyos80% (5)

- La TasaDocumento2 páginasLa TasaIvonne HernándezAún no hay calificaciones

- Modelo comunidad bienesDocumento15 páginasModelo comunidad bienesCarlitos OrosaAún no hay calificaciones

- B-Proyecto de Ley Del Ejercicio Del Politólogo-Propuesta Grupo LPDocumento10 páginasB-Proyecto de Ley Del Ejercicio Del Politólogo-Propuesta Grupo LPLudwig ValverdeAún no hay calificaciones

- Cas 4400 2017 LimaDocumento11 páginasCas 4400 2017 LimaLa LeyAún no hay calificaciones

- Fianza DivorcioDocumento2 páginasFianza DivorcioJessicaAún no hay calificaciones

- Informe JuridicoDocumento7 páginasInforme JuridicoElizabeth Beatriz Huachaca CcasaAún no hay calificaciones

- Demanda Civil en Posesión de Estado PostDocumento2 páginasDemanda Civil en Posesión de Estado Postalex m. florian medinaAún no hay calificaciones

- Ingresantes 2021Documento3 páginasIngresantes 2021Pablo Daniel ZuccaroAún no hay calificaciones

- Modelo Contrato CiclismoDocumento3 páginasModelo Contrato CiclismoAndres Trujillo Angarita100% (1)

- Examen ParcialDocumento5 páginasExamen ParcialEDWIN ELIAS FALC�N INOCENCIOAún no hay calificaciones

- Actividad de Jacinto VillarrealDocumento8 páginasActividad de Jacinto VillarrealJacinto Villarreal smithAún no hay calificaciones

- Contesta demanda por despido incausadoDocumento5 páginasContesta demanda por despido incausadoBrian Steves Wong MoncadaAún no hay calificaciones

- El Derecho Colectivo Del TrabajoDocumento343 páginasEl Derecho Colectivo Del TrabajoMagaly MarquezAún no hay calificaciones