También podría gustarte

- Introduccion A La Contabilidad de CostosDocumento7 páginasIntroduccion A La Contabilidad de CostosReyna BetancesAún no hay calificaciones

- Costo de ProduccionDocumento9 páginasCosto de ProduccionSindelWinsAún no hay calificaciones

- Costos Tema IDocumento11 páginasCostos Tema IJose Pastor EspinosaAún no hay calificaciones

- Costeos Unificación201713442Documento19 páginasCosteos Unificación201713442Gerardo Antonio Canizales RodenasAún no hay calificaciones

- Historia y evolución de la contabilidad de costosDocumento8 páginasHistoria y evolución de la contabilidad de costosJohan CaleroAún no hay calificaciones

- Reseña Histórica de La Contabilidad de CostosDocumento7 páginasReseña Histórica de La Contabilidad de CostosRosa Tineo100% (1)

- Antologia de Costos Primer BloqueDocumento69 páginasAntologia de Costos Primer BloqueTomas Minor77Aún no hay calificaciones

- CONTABILIDADnDEnCOSTOS 755eed23e8d9c7aDocumento91 páginasCONTABILIDADnDEnCOSTOS 755eed23e8d9c7aMaicol SantanaAún no hay calificaciones

- Evolución de los costos y surgimiento del ABCDocumento2 páginasEvolución de los costos y surgimiento del ABCClaudia MarchandAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento5 páginasHistoria de La Contabilidad de CostosScarlet JavierAún no hay calificaciones

- Reseña Histórica 1 Tutoria CostosDocumento7 páginasReseña Histórica 1 Tutoria Costosalexander obando poloAún no hay calificaciones

- Equipo 1. Antecedentes, Concepto y Clasificación Costos Históricos.Documento10 páginasEquipo 1. Antecedentes, Concepto y Clasificación Costos Históricos.Grecia CadenaAún no hay calificaciones

- TrabajoDocumento6 páginasTrabajoGerardo Antonio Canizales RodenasAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento2 páginasHistoria de La Contabilidad de Costoscalibur_04Aún no hay calificaciones

- Trabajo Practico de Costos IiDocumento25 páginasTrabajo Practico de Costos IiPaola HenriquezAún no hay calificaciones

- Historia costos presupuestosDocumento14 páginasHistoria costos presupuestosPedro FloresAún no hay calificaciones

- Primera Parte. Contabilidad de CostosDocumento14 páginasPrimera Parte. Contabilidad de CostosGabriela Chavarro GalvisAún no hay calificaciones

- Materiales para Empresa de Fabricación de Bolsos en CueroDocumento8 páginasMateriales para Empresa de Fabricación de Bolsos en CueroJulieth DiazAún no hay calificaciones

- La Historia de Los CostosDocumento2 páginasLa Historia de Los CostosAstridAún no hay calificaciones

- El Pasado de La Contabilidad Administrativa OrígenesDocumento4 páginasEl Pasado de La Contabilidad Administrativa OrígenesGabriel PeraltaAún no hay calificaciones

- Contabilidad de costos UNELLEZ: herramienta clave para la toma de decisionesDocumento18 páginasContabilidad de costos UNELLEZ: herramienta clave para la toma de decisionesLeonor Andrea Fernandez GuerreroAún no hay calificaciones

- Origen y Evolucion de La Contabilidad de Los CostosDocumento2 páginasOrigen y Evolucion de La Contabilidad de Los CostosMonica Johana Saavedra Bravo50% (2)

- Origen e Importancia de La Contabilidad de CostosDocumento2 páginasOrigen e Importancia de La Contabilidad de CostosCielo Estefania Espinoza NietoAún no hay calificaciones

- COSTOSDocumento16 páginasCOSTOSMARIA TERESA SANCHEZ BARREROAún no hay calificaciones

- 25TI Costeo DirectoDocumento63 páginas25TI Costeo DirectoAdolfo SalvadorAún no hay calificaciones

- Costos ContabilidadDocumento14 páginasCostos ContabilidadMilena OrtegaAún no hay calificaciones

- 01 Historia y Evolución de Los CostosDocumento7 páginas01 Historia y Evolución de Los CostosDavid DucuaraAún no hay calificaciones

- Evolucion Historica de La Contabilidad de GestionDocumento7 páginasEvolucion Historica de La Contabilidad de GestionDiego AvilaAún no hay calificaciones

- Historia de Los CostosDocumento3 páginasHistoria de Los CostosLAURA LISETH BELTRAN BELTRANAún no hay calificaciones

- Generalidades de la Contabilidad de CostosDocumento8 páginasGeneralidades de la Contabilidad de CostosHerald ComputadorasAún no hay calificaciones

- Colaborativo 1 Momento 2 Grupo102015A 288Documento28 páginasColaborativo 1 Momento 2 Grupo102015A 288Kike GeeAún no hay calificaciones

- CostosDocumento2 páginasCostosElkin RamirezAún no hay calificaciones

- Resumen: Historia de Los Costos en Contabilidad.Documento4 páginasResumen: Historia de Los Costos en Contabilidad.Lisseth FrnAún no hay calificaciones

- Historia y Evolución de Los CostosDocumento8 páginasHistoria y Evolución de Los CostosJulio67% (3)

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosMarcos Augusto Lora HernandezAún no hay calificaciones

- Antecedentes de Los CostosDocumento2 páginasAntecedentes de Los CostosRodrigoTurpoSupa100% (1)

- La Contabilidad de CostosDocumento9 páginasLa Contabilidad de CostosAndres Figueroa DavilaAún no hay calificaciones

- Historia Contabilidad de CostosDocumento2 páginasHistoria Contabilidad de Costosjosetoyo100% (1)

- Historia de Los CostosDocumento5 páginasHistoria de Los CostosFran SalazarAún no hay calificaciones

- Costos UniminutoDocumento90 páginasCostos UniminutoEdd Stivenz NoreAún no hay calificaciones

- Unidad I - CostosI - Fondo EditorialDocumento43 páginasUnidad I - CostosI - Fondo EditorialJose Terrones AtalayaAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento9 páginasHistoria de La Contabilidad de CostosJarin Esteban Ugalde FallasAún no hay calificaciones

- Tarea No. 01 Conbilidad de Costos I 2Documento11 páginasTarea No. 01 Conbilidad de Costos I 2ZECC CCAún no hay calificaciones

- Marco Conceptual de CostosDocumento6 páginasMarco Conceptual de Costosjuan3g75100% (2)

- Costos Quinto PCDocumento83 páginasCostos Quinto PCERICK GARCÍAAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento5 páginasHistoria de La Contabilidad de CostosAlexander jacksonAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento4 páginasHistoria de La Contabilidad de CostosJannelly MateoAún no hay calificaciones

- Contabilidad de Costos I Guia-TeoricaDocumento30 páginasContabilidad de Costos I Guia-TeoricaHEIDY HERNANDEZAún no hay calificaciones

- Contabilidad de Costos - Unidad IDocumento75 páginasContabilidad de Costos - Unidad ILuis E. GomezAún no hay calificaciones

- Costos ApuntesDocumento17 páginasCostos Apuntesjineth martinezAún no hay calificaciones

- Contabilidad de Costos IDocumento5 páginasContabilidad de Costos IAna Luisa PerezAún no hay calificaciones

- Contabilidad Comercial e Industrial T.e.1Documento5 páginasContabilidad Comercial e Industrial T.e.1Javier Beltran RodríguezAún no hay calificaciones

- Evolución costos contabilidadDocumento3 páginasEvolución costos contabilidadPaula GarcíaAún no hay calificaciones

- Ensayo de Costos InsustrialesDocumento4 páginasEnsayo de Costos InsustrialesRoberto AlvaradoAún no hay calificaciones

- Texto Enseñanza Aprendizaje 210Documento125 páginasTexto Enseñanza Aprendizaje 210Rodrigo MontecinosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónCalificación: 1 de 5 estrellas1/5 (1)

- Resumen de El Sistema Económico: RESÚMENES UNIVERSITARIOSDe EverandResumen de El Sistema Económico: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Maestros de La CalidadDocumento24 páginasMaestros de La CalidadMiguel PerezAún no hay calificaciones

- El Esclavo ResumenDocumento6 páginasEl Esclavo ResumenMiguel PerezAún no hay calificaciones

- Control Estadistico ApuntesDocumento15 páginasControl Estadistico ApuntesMiguel PerezAún no hay calificaciones

- Normas Industria MexicoDocumento2 páginasNormas Industria MexicoMiguel Perez0% (1)

- Ecuacion de Cantidad de MovimientoDocumento3 páginasEcuacion de Cantidad de MovimientoMiguel PerezAún no hay calificaciones

- Legislación IndustrialDocumento10 páginasLegislación IndustrialMiguel PerezAún no hay calificaciones

- Capítulo 4 Trabajo en EquipoDocumento3 páginasCapítulo 4 Trabajo en EquipoMiguel PerezAún no hay calificaciones

- Capítulo 4 Trabajo en EquipoDocumento3 páginasCapítulo 4 Trabajo en EquipoMiguel PerezAún no hay calificaciones

- Las Razones Del Cambio Hacia Una Cultura de CalidadDocumento7 páginasLas Razones Del Cambio Hacia Una Cultura de CalidadMiguel PerezAún no hay calificaciones

- ForjaDocumento5 páginasForjaMiguel PerezAún no hay calificaciones

- Enfoque Basado en ProcesosDocumento4 páginasEnfoque Basado en ProcesosMiguel PerezAún no hay calificaciones

- Control Estadistico ApuntesDocumento15 páginasControl Estadistico ApuntesMiguel PerezAún no hay calificaciones

- Enfoque Basado en ProcesosDocumento4 páginasEnfoque Basado en ProcesosMiguel PerezAún no hay calificaciones

- Nom AseguramientoDocumento1 páginaNom AseguramientoMiguel PerezAún no hay calificaciones

- Sociedades MercantilesDocumento8 páginasSociedades MercantilesMiguel PerezAún no hay calificaciones

- Ecuacion de BernoulliDocumento3 páginasEcuacion de BernoulliMiguel PerezAún no hay calificaciones

- Flujo de Fuidos A Traves deDocumento7 páginasFlujo de Fuidos A Traves deMiguel PerezAún no hay calificaciones

- Enfoque Basado en ProcesosDocumento4 páginasEnfoque Basado en ProcesosMiguel PerezAún no hay calificaciones

- Diseños FactorialesDocumento9 páginasDiseños Factorialesalexis-ariel-BO0% (1)

- Diseños FactorialesDocumento9 páginasDiseños Factorialesalexis-ariel-BO0% (1)

- Calidad TotalDocumento3 páginasCalidad TotalMiguel PerezAún no hay calificaciones

- Metrologia Definiciones BasicasDocumento2 páginasMetrologia Definiciones BasicasMiguel PerezAún no hay calificaciones

- Circuitos HidraulicosDocumento7 páginasCircuitos HidraulicosMiguel PerezAún no hay calificaciones

- Diseños FactorialesDocumento9 páginasDiseños Factorialesalexis-ariel-BO0% (1)

- Principios Básicos Del Manejo de MaterialesDocumento3 páginasPrincipios Básicos Del Manejo de MaterialesMiguel PerezAún no hay calificaciones

- Rayos XDocumento2 páginasRayos XMiguel PerezAún no hay calificaciones

- Enfoque Basado en ProcesosDocumento4 páginasEnfoque Basado en ProcesosMiguel PerezAún no hay calificaciones

- ConveccionDocumento3 páginasConveccionMiguel PerezAún no hay calificaciones

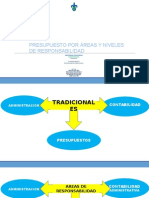

- Presupuestos por áreas y responsabilidadesDocumento44 páginasPresupuestos por áreas y responsabilidadesMarcos Maldonado100% (2)

- Papeles de trabajo: documentación de auditoríaDocumento11 páginasPapeles de trabajo: documentación de auditoríaGenesis SznoAún no hay calificaciones

- S6 - INFORME DE INVESTIGACIÓN DE MERCADO (1) ListoDocumento2 páginasS6 - INFORME DE INVESTIGACIÓN DE MERCADO (1) ListoRey Ray IpanaAún no hay calificaciones

- Estados financieros proforma: Fundamentos y métodos de planeación de utilidadesDocumento19 páginasEstados financieros proforma: Fundamentos y métodos de planeación de utilidadesRafa HernandezAún no hay calificaciones

- Macro AmbienteDocumento6 páginasMacro AmbienteIván Suárez.100% (1)

- Desarrollo de Caso de EstudioDocumento2 páginasDesarrollo de Caso de Estudioluis arceAún no hay calificaciones

- Ensayo Daniel VargasDocumento5 páginasEnsayo Daniel VargasDANIEL FERNANDO VARGAS GONZALEZAún no hay calificaciones

- Tarea 2 Empresa Publica e Intervencion Del Estado en La EconomiaDocumento12 páginasTarea 2 Empresa Publica e Intervencion Del Estado en La EconomiaZay MayAún no hay calificaciones

- Estrategias para Ingresar Al Mercado NacionalDocumento13 páginasEstrategias para Ingresar Al Mercado NacionalMaria ChiloAún no hay calificaciones

- TDR Proyecto ForestalDocumento10 páginasTDR Proyecto ForestalWaldir CruzAún no hay calificaciones

- 9 Inflación y DesempleoDocumento32 páginas9 Inflación y DesempleoMarcelo SalgadoAún no hay calificaciones

- Base de PISDocumento118 páginasBase de PISMiguelachus87Aún no hay calificaciones

- Tipos de DepartamentalizaciónDocumento24 páginasTipos de DepartamentalizaciónNéstor Fernández Ruíz100% (1)

- Tarea Academica 1Documento9 páginasTarea Academica 1Yuliana Berru MontalbanAún no hay calificaciones

- Programacion Docente202210 12-01-2022Documento1654 páginasProgramacion Docente202210 12-01-2022MariaNuñezAún no hay calificaciones

- Ejercicio Práctico Del Valor Presente y Futuro.Documento7 páginasEjercicio Práctico Del Valor Presente y Futuro.Kathya QuintanillaAún no hay calificaciones

- Infografía Derecho de Las GarantíasDocumento1 páginaInfografía Derecho de Las GarantíasEsmerlis RuizAún no hay calificaciones

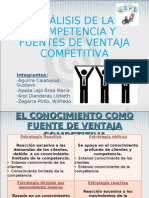

- Cap 6: Análisis de La Competencia y Fuentes de Ventaja CompetitivaDocumento20 páginasCap 6: Análisis de La Competencia y Fuentes de Ventaja CompetitivaRositaAún no hay calificaciones

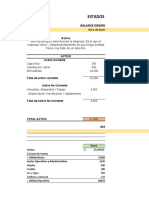

- Estados Financieros Munay Abarrotes Formato 1Documento6 páginasEstados Financieros Munay Abarrotes Formato 1Jose López MamaniAún no hay calificaciones

- Caso Organigramas 2023Documento2 páginasCaso Organigramas 2023Oscarlina ZapeteAún no hay calificaciones

- Sistema de Contabilidad Gubernamental SCGDocumento11 páginasSistema de Contabilidad Gubernamental SCGJose Miguel MendozaAún no hay calificaciones

- Boletin 20220906Documento14 páginasBoletin 20220906Camaras-ipWifiAún no hay calificaciones

- NIA 315 Conocimiento Del NegocioDocumento10 páginasNIA 315 Conocimiento Del NegocioMarcela Arias Ascoop EmpresarialAún no hay calificaciones

- Legislacion Aduanera - Unidad IDocumento5 páginasLegislacion Aduanera - Unidad IOrtiz TemiloAún no hay calificaciones

- Efectivo en Caja y BancosDocumento6 páginasEfectivo en Caja y Bancosfelipe molanoAún no hay calificaciones

- Nota de Ventas 2023Documento3 páginasNota de Ventas 2023Anderson PastuñaAún no hay calificaciones

- PC2 - 27 FundamentosDocumento11 páginasPC2 - 27 FundamentosDaniel Andres CabAún no hay calificaciones

- En 9100 VS Iso 9001Documento26 páginasEn 9100 VS Iso 9001Jorge Luis NavarroAún no hay calificaciones

- Escenario y Organizacion RRHH - RESOLUCIÓN CASO PRACTICODocumento5 páginasEscenario y Organizacion RRHH - RESOLUCIÓN CASO PRACTICOJessika Peña SandovalAún no hay calificaciones

- Ejercicio 1Documento6 páginasEjercicio 1Sergio Paul Aguirre PinoAún no hay calificaciones