También podría gustarte

- StatementDocumento1 páginaStatementMiguel CarrilloAún no hay calificaciones

- Aviso DGT Factura Electronica 09 2017Documento5 páginasAviso DGT Factura Electronica 09 2017Andrés Víquez VíquezAún no hay calificaciones

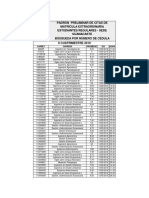

- Citas Extraordinarias Preliminar II C 2019 - Sede GuanacasteDocumento46 páginasCitas Extraordinarias Preliminar II C 2019 - Sede GuanacasteMiguel Carrillo100% (1)

- Prueba de InyectoresDocumento1 páginaPrueba de InyectoresMiguel CarrilloAún no hay calificaciones

- Requisitos Portacion Por Primera Vez o Renovacion Personas Fisicas para Su Seguridad PersonalDocumento1 páginaRequisitos Portacion Por Primera Vez o Renovacion Personas Fisicas para Su Seguridad PersonalMiguel CarrilloAún no hay calificaciones

- Licenciatura en Informatica Con Enfasis en Sistemas de InformacionDocumento1 páginaLicenciatura en Informatica Con Enfasis en Sistemas de InformacionDiegoMñzAún no hay calificaciones

- Modulo 3 TAREA1 (10%) - DEV C++Documento3 páginasModulo 3 TAREA1 (10%) - DEV C++Miguel CarrilloAún no hay calificaciones

- Ley Protección Niñez y Adolescencia Contenido Nocivo Internet No. 8934 9-11Documento5 páginasLey Protección Niñez y Adolescencia Contenido Nocivo Internet No. 8934 9-11Miguel CarrilloAún no hay calificaciones

- Inscrpcion y Portacion de Armas, Persona FisicaDocumento1 páginaInscrpcion y Portacion de Armas, Persona FisicaMiguel CarrilloAún no hay calificaciones

- Requisitos para Inscripcion y Traspaso de Armas Personas FisicasDocumento1 páginaRequisitos para Inscripcion y Traspaso de Armas Personas FisicasMiguel CarrilloAún no hay calificaciones

- Requisitos Portacion de Armas Persona FisicaDocumento1 páginaRequisitos Portacion de Armas Persona FisicaMiguel CarrilloAún no hay calificaciones

- 16Documento9 páginas16Wilson AránguizAún no hay calificaciones

- Poder, Gobierno y Movimientos SocialesDocumento14 páginasPoder, Gobierno y Movimientos Socialesalvaro1250% (2)

- Derecho Mercantil El Co.Documento188 páginasDerecho Mercantil El Co.adogoAún no hay calificaciones

- TP1 - Omar Murua - Salvador Sanchez - Educacion y Estado - 2021Documento4 páginasTP1 - Omar Murua - Salvador Sanchez - Educacion y Estado - 2021Salvador SánchezAún no hay calificaciones

- Linea Del TiempoDocumento1 páginaLinea Del TiempoAna ArriagaAún no hay calificaciones

- La Inversion en El Mercado de CapitalesDocumento8 páginasLa Inversion en El Mercado de CapitalesNICOL LEGUIA GUILLERMOAún no hay calificaciones

- Formulario+unico+de+Vinculacion BancolombiaDocumento4 páginasFormulario+unico+de+Vinculacion BancolombiaEduardo Ventura71% (7)

- Derecho Penal Parte General - Fernando VelásquezDocumento689 páginasDerecho Penal Parte General - Fernando VelásquezJcabl UribegAún no hay calificaciones

- Anexo No. 5 Anexo TecnicoDocumento10 páginasAnexo No. 5 Anexo TecnicoJulieta PerezAún no hay calificaciones

- 04 Informe Fisica IIIDocumento26 páginas04 Informe Fisica IIIYomar Cruz PalominoAún no hay calificaciones

- Guía para La Liquidación Del ImpuestoDocumento16 páginasGuía para La Liquidación Del ImpuestoNormaAún no hay calificaciones

- Diccionario de Datos Banco - Maylinchavez - 2Documento5 páginasDiccionario de Datos Banco - Maylinchavez - 2Maylin ChavezAún no hay calificaciones

- Grado 6Documento2 páginasGrado 6Adriana Janet Villota GonzalesAún no hay calificaciones

- 2012 AA ResolucionDocumento7 páginas2012 AA ResolucioncarlosAún no hay calificaciones

- Lineamientos de Entrega-Recepción de La Administración PúblicaDocumento6 páginasLineamientos de Entrega-Recepción de La Administración PúblicaAssael Antonio Corona JaimeAún no hay calificaciones

- 1.1 Aspectos Relevantes de Las Normas Internacionales de Las EFSDocumento22 páginas1.1 Aspectos Relevantes de Las Normas Internacionales de Las EFSCristy MijangosAún no hay calificaciones

- Día de La Bandera EcuatorianaDocumento1 páginaDía de La Bandera EcuatorianaChristian CarchiAún no hay calificaciones

- Sentencia 683 11-12-2008 S.C.P TSJ Cadena de CustodiaDocumento12 páginasSentencia 683 11-12-2008 S.C.P TSJ Cadena de CustodiaJENNY BRICEÑOAún no hay calificaciones

- Artículo Opinión Piedad Bonnett - CC2Documento2 páginasArtículo Opinión Piedad Bonnett - CC2Daviana Charlize Ramos SotoAún no hay calificaciones

- Modelo Demanda de Guarda y CustodiaDocumento6 páginasModelo Demanda de Guarda y CustodiaYuridia BadyAún no hay calificaciones

- Diagnóstico participativo desde la educación popularDocumento8 páginasDiagnóstico participativo desde la educación popularedilia matosAún no hay calificaciones

- Resumen de Lenin, El Desarrollo Del Capitalismo en RusiaDocumento50 páginasResumen de Lenin, El Desarrollo Del Capitalismo en Rusiaxherrera16100% (4)

- Ley 5749 incorporación personal contratado administración pública JujuyDocumento3 páginasLey 5749 incorporación personal contratado administración pública JujuyEliana Cáceres ValenzuelaAún no hay calificaciones

- Solicitud de documentos adicionales para tarjeta profesional del contadorDocumento2 páginasSolicitud de documentos adicionales para tarjeta profesional del contadorJorge Alfredo SuarezAún no hay calificaciones

- El Arte de La GuerraDocumento23 páginasEl Arte de La GuerraAficionadoAún no hay calificaciones

- Alcaldia de Ricaurte Nit 890680059-1: Informacion Del Impuesto Codigo Interno 1123975Documento1 páginaAlcaldia de Ricaurte Nit 890680059-1: Informacion Del Impuesto Codigo Interno 1123975KEVIN ARLEY PAEZ ESPITIAAún no hay calificaciones

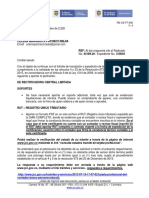

- Recurso de apelación por reintegro de bonificaciones y reajustesDocumento5 páginasRecurso de apelación por reintegro de bonificaciones y reajustesRonaldGarcíaSalcedoAún no hay calificaciones

- Formulacion Estrategica V4Documento2 páginasFormulacion Estrategica V4EBERT PEREZAún no hay calificaciones

- Apuntes RRHH 8Documento9 páginasApuntes RRHH 8mariaAún no hay calificaciones

- Contrato A Destajo y FijoDocumento18 páginasContrato A Destajo y FijoAngela PoresAún no hay calificaciones