También podría gustarte

- Problemas de MateDocumento58 páginasProblemas de MateErick Cifuentes63% (8)

- Cuestionario RentabilidadDocumento5 páginasCuestionario RentabilidadMatias NeifertAún no hay calificaciones

- Marco Teorico 1Documento9 páginasMarco Teorico 1Luis Fernando CH L DantyAún no hay calificaciones

- Ejemplo de Cedula HipotecariaDocumento2 páginasEjemplo de Cedula HipotecariaRocio Vargas83% (6)

- Plan de OperacionesDocumento20 páginasPlan de OperacionesLuis Fernando CH L DantyAún no hay calificaciones

- La Contribución Al Senati 2017777777777777Documento25 páginasLa Contribución Al Senati 2017777777777777Luis Fernando CH L Danty0% (1)

- El Empréstito de Baring Brothers2Documento20 páginasEl Empréstito de Baring Brothers2Facu GaitanAún no hay calificaciones

- Administración de Ingresos y Egresos Grupo 1Documento10 páginasAdministración de Ingresos y Egresos Grupo 1Emilson100% (1)

- Montague Rhodes James-El Maleficio de Las RunasDocumento19 páginasMontague Rhodes James-El Maleficio de Las RunasSofia GonzalezAún no hay calificaciones

- Cargas y Deudas de La HerenciaDocumento3 páginasCargas y Deudas de La HerenciaAlexander CaryAún no hay calificaciones

- Organo de Control InstitucionalDocumento1 páginaOrgano de Control InstitucionalLuis Fernando CH L DantyAún no hay calificaciones

- Normas Básicas para El Ambiente de ControlDocumento3 páginasNormas Básicas para El Ambiente de ControlLuis Fernando CH L DantyAún no hay calificaciones

- N. - A N U A L I D A D e SDocumento87 páginasN. - A N U A L I D A D e SLuis Fernando CH L DantyAún no hay calificaciones

- Definicion EirlDocumento46 páginasDefinicion EirlLuis Fernando CH L DantyAún no hay calificaciones

- RC N 368-2003-CGDocumento19 páginasRC N 368-2003-CGLuis Fernando CH L DantyAún no hay calificaciones

- Resolucion de Alcaldia 002 2017 MPCH ChanchamayoyesssssssssssssssssssssDocumento4 páginasResolucion de Alcaldia 002 2017 MPCH ChanchamayoyesssssssssssssssssssssLuis Fernando CH L DantyAún no hay calificaciones

- Evidencia 1 Mapa Conceptual "El Sistema Financiero Colombiano"Documento3 páginasEvidencia 1 Mapa Conceptual "El Sistema Financiero Colombiano"willy34491781Aún no hay calificaciones

- IVA 2 Carolina PDFDocumento23 páginasIVA 2 Carolina PDFPatricio Avila ZarateAún no hay calificaciones

- (Solvencia Fiscal Persona Individual y Jurídica) Solvencia Fiscal Persona Individual y Juridica-Certificacion de CumplimientoDocumento1 página(Solvencia Fiscal Persona Individual y Jurídica) Solvencia Fiscal Persona Individual y Juridica-Certificacion de Cumplimientoanon_890551933Aún no hay calificaciones

- Acuerdo Gub 540-2014 Ppto PDFDocumento10 páginasAcuerdo Gub 540-2014 Ppto PDFOliver GironAún no hay calificaciones

- Ficha Informativa Costos y PresupuestosDocumento3 páginasFicha Informativa Costos y PresupuestosJaime Flores Fuentes100% (1)

- ANEXOSDocumento8 páginasANEXOSAnonymous v0YthPpucAún no hay calificaciones

- Amortización DiferidaDocumento7 páginasAmortización DiferidaMaria Perera Paredes0% (1)

- 1er IntentoDocumento6 páginas1er IntentocarlosAún no hay calificaciones

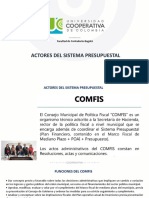

- Actores Del Sistema PresupuestalDocumento10 páginasActores Del Sistema PresupuestalAngie TicoraAún no hay calificaciones

- Agasajos A Los TrabajadoresDocumento2 páginasAgasajos A Los TrabajadoresBRACKAVAún no hay calificaciones

- Contratos MercantilesDocumento5 páginasContratos MercantilesAlexAún no hay calificaciones

- Contratos de GarantiaDocumento3 páginasContratos de GarantiaJuan Rayo ArroyoAún no hay calificaciones

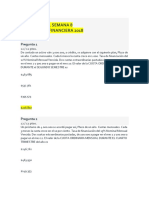

- Parcial Final Semana 8 Matematica Financiera 2018Documento6 páginasParcial Final Semana 8 Matematica Financiera 2018nada especial75% (4)

- Concepto de CartulinaDocumento8 páginasConcepto de CartulinaMACIELAún no hay calificaciones

- MONOGRAFIA Etica y Medio AmbienteDocumento38 páginasMONOGRAFIA Etica y Medio AmbienteValentin UjdadAún no hay calificaciones

- Evidencia 3Documento5 páginasEvidencia 3anon_805750021100% (1)

- Flujo de Efectivo 1Documento4 páginasFlujo de Efectivo 1Daniel Matias NuñezAún no hay calificaciones

- 3.2 Ingresos ExtraordinariosDocumento15 páginas3.2 Ingresos ExtraordinariosSandy Piña RodriguezAún no hay calificaciones

- Comprobantes Externos e InternosDocumento23 páginasComprobantes Externos e InternosAarón QuevedoAún no hay calificaciones

- Financiamiento A Corto PlazoDocumento27 páginasFinanciamiento A Corto PlazoPERE JOSEP COMPANY REUSAún no hay calificaciones

- Qué Es AbreviarDocumento7 páginasQué Es AbreviarRony GodinezAún no hay calificaciones

- Diccionario Sap Fi - Ingles - EspDocumento5 páginasDiccionario Sap Fi - Ingles - EspJose Luis GonzalezAún no hay calificaciones