También podría gustarte

- NC 3, 6 y 2 PDFDocumento49 páginasNC 3, 6 y 2 PDFManuelA.ViscarraVia100% (7)

- NIC 16 Propiedades, Planta y Equipo PDFDocumento68 páginasNIC 16 Propiedades, Planta y Equipo PDFBrenda Seleme Benitez100% (1)

- Propiedades, Planta y Equipo - NIIF PYMESDocumento40 páginasPropiedades, Planta y Equipo - NIIF PYMESManuelA.ViscarraViaAún no hay calificaciones

- NIC 7 Elaboración Del Estado de Flujos deDocumento17 páginasNIC 7 Elaboración Del Estado de Flujos deNatalie Rodriguez MendozaAún no hay calificaciones

- Bono de Antigüedad y RC-IVADocumento2 páginasBono de Antigüedad y RC-IVAjvs2001bo403250% (8)

- Arqueo de CajaDocumento8 páginasArqueo de Cajasergio floresAún no hay calificaciones

- Niif en BoliviaDocumento59 páginasNiif en BoliviaDel Castillo Silvita80% (5)

- Sistema de ContabilidadDocumento25 páginasSistema de ContabilidadViviana Veliz AlvarezAún no hay calificaciones

- Arqueo de CajaDocumento6 páginasArqueo de CajaLenynChachaAún no hay calificaciones

- 02 BancosDocumento29 páginas02 BancosEdwin Luis Quispe HuancaAún no hay calificaciones

- Matrícula de ComercioDocumento1 páginaMatrícula de ComercioJose carlos GarciaAún no hay calificaciones

- Política de Capital de TrabajoDocumento4 páginasPolítica de Capital de TrabajoJhinna OAún no hay calificaciones

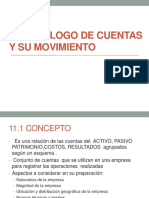

- Catálogo de Cuentas ContablesDocumento4 páginasCatálogo de Cuentas ContablesFelix Rostran PerezAún no hay calificaciones

- Razón de Protección Al Pasivo TotalDocumento12 páginasRazón de Protección Al Pasivo TotalGabi HernándezAún no hay calificaciones

- Guia Maap Contab. Bancaria 2015 Presencial PDFDocumento53 páginasGuia Maap Contab. Bancaria 2015 Presencial PDFJose Antonio Capia CarrascoAún no hay calificaciones

- La Atención Al Cliente en El Sector FinancieroDocumento6 páginasLa Atención Al Cliente en El Sector FinancieroDavid Jhonatan Castro InfanteAún no hay calificaciones

- Norma Contable 11Documento5 páginasNorma Contable 11Gilda Zegarra AguilarAún no hay calificaciones

- El Debe y El HaberDocumento9 páginasEl Debe y El HaberYessi StarsAún no hay calificaciones

- Ajustes contables: Depreciación, provisiones e ingresos/gastos pendientesDocumento64 páginasAjustes contables: Depreciación, provisiones e ingresos/gastos pendientesKristhian N. Paredes AvilaAún no hay calificaciones

- Costos y Gastos Por PagarDocumento2 páginasCostos y Gastos Por PagarNanita PeñaAún no hay calificaciones

- Modelos ContablesDocumento4 páginasModelos ContablesJ Jhimy Copa ComparaAún no hay calificaciones

- Ejercicio Didactico Ajuste Por InflaciónDocumento18 páginasEjercicio Didactico Ajuste Por InflaciónkatiuskaAún no hay calificaciones

- Introducción a la Contabilidad Básica I: Principios, Normas y ObligacionesDocumento53 páginasIntroducción a la Contabilidad Básica I: Principios, Normas y ObligacionesAna Maria SuarezAún no hay calificaciones

- Distrubucion de Tareas AFP'sDocumento26 páginasDistrubucion de Tareas AFP'sGabriela Cusi CornejoAún no hay calificaciones

- Prestamos Con Recursos de BCB y Otras Instituciones FinancierasDocumento3 páginasPrestamos Con Recursos de BCB y Otras Instituciones FinancierasGraciela Valencia GutiérrezAún no hay calificaciones

- Ejercicio de Capital de Trabajo y Capita de Trabajo NetoDocumento6 páginasEjercicio de Capital de Trabajo y Capita de Trabajo NetoMayra JiménezAún no hay calificaciones

- 11 Catalogo CuentasDocumento28 páginas11 Catalogo CuentasLimbert MarcaaAún no hay calificaciones

- DDJJ Planilla MensualDocumento2 páginasDDJJ Planilla MensualJulio cesar Capia MamaniAún no hay calificaciones

- Trabajo Colaborativo Grupo 3Documento12 páginasTrabajo Colaborativo Grupo 3CG AitakAún no hay calificaciones

- Costos Conjuntos y Costos Por ProcesosDocumento3 páginasCostos Conjuntos y Costos Por ProcesosJoseAntonioGonzalezAún no hay calificaciones

- Gabinete IiDocumento102 páginasGabinete Iianon_113109114Aún no hay calificaciones

- Mercaderia en Consignacion Parte IIDocumento5 páginasMercaderia en Consignacion Parte IIjose marioAún no hay calificaciones

- Activos No CorrientesDocumento23 páginasActivos No CorrientesAlexandra BorjaAún no hay calificaciones

- 2011 UPB Guia Documentos Trabajo de GradoDocumento31 páginas2011 UPB Guia Documentos Trabajo de GradoAIe AnviAún no hay calificaciones

- Nic 8Documento15 páginasNic 8Chio MoscosoAún no hay calificaciones

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAún no hay calificaciones

- Libro Introduccion A La Contabilidad General Ricardo Maldonado Ediciones UCDocumento32 páginasLibro Introduccion A La Contabilidad General Ricardo Maldonado Ediciones UCMisbely Adames100% (1)

- Caso General Tarea LA CASADocumento20 páginasCaso General Tarea LA CASANathalia RichterAún no hay calificaciones

- Buro de Guber 2013Documento138 páginasBuro de Guber 2013Mery FloresAún no hay calificaciones

- Revalorización Técnica de Activos FijosDocumento10 páginasRevalorización Técnica de Activos FijosAyli Bas ValenciaAún no hay calificaciones

- KARDEX Mon ExtranjeraDocumento1 páginaKARDEX Mon ExtranjeraCarla AramayoAún no hay calificaciones

- A - Rubro DisponibilidadesDocumento21 páginasA - Rubro DisponibilidadesSony Calef Luna CarasaniAún no hay calificaciones

- Costos Resueltos PDFDocumento56 páginasCostos Resueltos PDFYuliana RodriguezAún no hay calificaciones

- Micro Econom I ADocumento31 páginasMicro Econom I ALuis LopezAún no hay calificaciones

- Producción Equivalente Por Los Métodos PEPS y UEPS y Determinacion de Los Costos UnitariosDocumento16 páginasProducción Equivalente Por Los Métodos PEPS y UEPS y Determinacion de Los Costos UnitariosEdwin Matajira GarciaAún no hay calificaciones

- IV Reexpresión de Estados FinancierosDocumento8 páginasIV Reexpresión de Estados FinancierosBenjamin Santos SalinasAún no hay calificaciones

- Libros Caja y Bancos Caja ChicaDocumento26 páginasLibros Caja y Bancos Caja ChicaAlfonsoTBAún no hay calificaciones

- Ejercicio PatrimonioDocumento24 páginasEjercicio PatrimonioTatiana OrduzAún no hay calificaciones

- Ley 843 D.S. 24051Documento25 páginasLey 843 D.S. 24051rubenAún no hay calificaciones

- Caja TabularDocumento3 páginasCaja Tabularmaria isabel hernandezAún no hay calificaciones

- Contabilidad del sector público peruanoDocumento27 páginasContabilidad del sector público peruanorocioAún no hay calificaciones

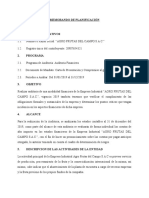

- Memorando de PlanificaciónDocumento3 páginasMemorando de Planificacióndanitza ortiz ramos100% (1)

- Contabilidad 2022Documento5 páginasContabilidad 2022mery rosarioAún no hay calificaciones

- 2403 D 47 A 8 eDocumento6 páginas2403 D 47 A 8 egqn100% (1)

- Formato Operación BancarioDocumento6 páginasFormato Operación BancarioJhon Israel MrxAún no hay calificaciones

- Final MonografiaDocumento31 páginasFinal MonografiaFreddy RochaAún no hay calificaciones

- Marcelin JakelineDocumento10 páginasMarcelin JakelineJimmy Joel Oyuela inestrozaAún no hay calificaciones

- Asientos Contables de Liquidación, Fusion y Transformación de Sociedades Mercantiles CorregidoDocumento16 páginasAsientos Contables de Liquidación, Fusion y Transformación de Sociedades Mercantiles Corregidodaniel arciaAún no hay calificaciones

- Unah 3P20 CF014 Tarea 3er ParcialDocumento10 páginasUnah 3P20 CF014 Tarea 3er ParcialAshly Hillary VásquezAún no hay calificaciones

- Guia Conta 1 Iii Parcial 30-3-2020Documento11 páginasGuia Conta 1 Iii Parcial 30-3-2020Pamela CastroAún no hay calificaciones

- Protocolo Breve para AutopolloDocumento1 páginaProtocolo Breve para AutopolloErick Fer Quisbert OAún no hay calificaciones

- Roles Del Personal CampanelloDocumento3 páginasRoles Del Personal CampanelloErick Fer Quisbert OAún no hay calificaciones

- Informe de Bajas de 5 Kl.Documento1 páginaInforme de Bajas de 5 Kl.Erick Fer Quisbert OAún no hay calificaciones

- Requisitos para Crear Una Empresa en BoliviaDocumento11 páginasRequisitos para Crear Una Empresa en BoliviaErick Fer Quisbert OAún no hay calificaciones

- RND 09-2020 Caso PracticoDocumento16 páginasRND 09-2020 Caso PracticoErick Fer Quisbert OAún no hay calificaciones

- Pasos importar vehículoDocumento3 páginasPasos importar vehículoErick Fer Quisbert OAún no hay calificaciones

- GUIA IMP EXP 2017 - Opt PDFDocumento16 páginasGUIA IMP EXP 2017 - Opt PDFAgrver Reisvros50% (2)

- Requisitos para Crear Una Empresa en BoliviaDocumento11 páginasRequisitos para Crear Una Empresa en BoliviaErick Fer Quisbert OAún no hay calificaciones

- Bolivia Decreta Estado de Emergencia SanitariaDocumento12 páginasBolivia Decreta Estado de Emergencia SanitariaLos Tiempos Digital100% (1)

- Fechas cierre empresas Bolivia y cuidados tributariosDocumento4 páginasFechas cierre empresas Bolivia y cuidados tributariosErick Fer Quisbert OAún no hay calificaciones

- 25 Consejos para Lograr La Independencia Financiera PDFDocumento4 páginas25 Consejos para Lograr La Independencia Financiera PDFMenuomoAún no hay calificaciones

- Calculo de Finiquito Beneficios SocialesDocumento2 páginasCalculo de Finiquito Beneficios SocialesErick Fer Quisbert OAún no hay calificaciones

- RND10 0021 16Documento24 páginasRND10 0021 16Erick Fer Quisbert OAún no hay calificaciones

- Conciliación Bancaria Paso A Paso PDFDocumento15 páginasConciliación Bancaria Paso A Paso PDFWilliam Llanos67% (3)

- GUIA IMP EXP 2017 - Opt PDFDocumento16 páginasGUIA IMP EXP 2017 - Opt PDFAgrver Reisvros50% (2)

- 5 RND101700000004Documento3 páginas5 RND101700000004Erick Fer Quisbert OAún no hay calificaciones

- Cnsflujo Del Tramite de Afiliacion A La CNSDocumento1 páginaCnsflujo Del Tramite de Afiliacion A La CNSalfredogonzales_rAún no hay calificaciones

- Sentencia Constitucional sobre despido laboralDocumento13 páginasSentencia Constitucional sobre despido laboralErick Fer Quisbert OAún no hay calificaciones

- Casos de análisis IVA y ITDocumento6 páginasCasos de análisis IVA y ITErick Fer Quisbert OAún no hay calificaciones

- Jose Rodrigo Soliz Ureña Doble TitulaciónDocumento108 páginasJose Rodrigo Soliz Ureña Doble TitulaciónErick Fer Quisbert O100% (2)

- Rc-Iva 608 ErickDocumento12 páginasRc-Iva 608 ErickErick Fer Quisbert O100% (1)

- Conmocion Civil Salario Por Dias No Trabajados Rev - 01.301019.imxDocumento1 páginaConmocion Civil Salario Por Dias No Trabajados Rev - 01.301019.imxErick Fer Quisbert OAún no hay calificaciones

- Practica Iue Erick SiDocumento8 páginasPractica Iue Erick SiErick Fer Quisbert OAún no hay calificaciones

- Presentación de EEFF en Físico y Digital RND #101800000004Documento24 páginasPresentación de EEFF en Físico y Digital RND #101800000004ZenonPerez100% (1)

- Casos Iva ItDocumento40 páginasCasos Iva ItErick Fer Quisbert OAún no hay calificaciones

- Enseñanza de Elaboracion de Planillas Lab-Patron-TributariaDocumento64 páginasEnseñanza de Elaboracion de Planillas Lab-Patron-TributariaBramwell Vildoso40% (5)

- Iva 210 JunioDocumento3 páginasIva 210 JunioErick Fer Quisbert O100% (1)

- Cir 550 1985 PDFDocumento6 páginasCir 550 1985 PDFErick Fer Quisbert OAún no hay calificaciones

- Utilidad Contable y Tributaria para El IUEDocumento7 páginasUtilidad Contable y Tributaria para El IUEErick Fer Quisbert OAún no hay calificaciones

- Solución Ejercicio 2 Costeo Estándar Sec 331Documento10 páginasSolución Ejercicio 2 Costeo Estándar Sec 331escobarpansho panshoAún no hay calificaciones

- 14 Principios de DemingDocumento6 páginas14 Principios de DemingMaria Elena CaballeroAún no hay calificaciones

- Sem2.1 VIDEO - El Rol Del Marketing en La OrganizaciónDocumento1 páginaSem2.1 VIDEO - El Rol Del Marketing en La OrganizaciónAnalytics AnalyticsAún no hay calificaciones

- YogurtDocumento15 páginasYogurtRMDAún no hay calificaciones

- Análisis de La Empresa Burger KingDocumento4 páginasAnálisis de La Empresa Burger KingMaria Paula Salinas100% (1)

- Procedimiento Evaluación de Satisfacción de Cliente 18 12Documento3 páginasProcedimiento Evaluación de Satisfacción de Cliente 18 12carlosuretaAún no hay calificaciones

- Resumen Cap 12 InventariosDocumento2 páginasResumen Cap 12 InventariosWilliamIssaJimenezAún no hay calificaciones

- Fac 772680153487Documento2 páginasFac 772680153487Mario Andres Cortes OrellanaAún no hay calificaciones

- Reclamo Venta de Lotes Terrenos PozosDocumento7 páginasReclamo Venta de Lotes Terrenos PozosarielAún no hay calificaciones

- Tarea Grupal Analisis Financiero IntegralDocumento4 páginasTarea Grupal Analisis Financiero IntegralLizeth Carolina GuevaraAún no hay calificaciones

- Informe y Actividad EFSRT RodrigoDocumento4 páginasInforme y Actividad EFSRT RodrigoLiz Abanto Villar0% (1)

- Ética y comercio electrónicoDocumento2 páginasÉtica y comercio electrónicoAlex MndzaAún no hay calificaciones

- Formulario Encuesta AgroindustrialDocumento11 páginasFormulario Encuesta AgroindustrialKenia SotoAún no hay calificaciones

- Proyecto MorochocolateDocumento35 páginasProyecto MorochocolateMaria IsabelAún no hay calificaciones

- Informe de Tesis 2 Salon de Belleza"nueva Imagen"Documento87 páginasInforme de Tesis 2 Salon de Belleza"nueva Imagen"Henry Alvarado VillarrealAún no hay calificaciones

- Manual Fortalecimiento A MiPyMEsDocumento95 páginasManual Fortalecimiento A MiPyMEsMisiones Jesuíticas de la ChiquitaniaAún no hay calificaciones

- Propuesta Tarea Academica 3Documento452 páginasPropuesta Tarea Academica 3Joseph ChavezAún no hay calificaciones

- Tema 5 - Funciones Administrativas Dirección y Control (Actualizado)Documento7 páginasTema 5 - Funciones Administrativas Dirección y Control (Actualizado)Cristina MoralesAún no hay calificaciones

- Proyecto de SeguridadDocumento17 páginasProyecto de SeguridadNoemi ZeballosAún no hay calificaciones

- Trabajo Escrito Derecho MercantilDocumento30 páginasTrabajo Escrito Derecho MercantilKatia VillatoroAún no hay calificaciones

- Ot 484 Mantenimiento de Piston Mota-Engil Peru SaDocumento1 páginaOt 484 Mantenimiento de Piston Mota-Engil Peru SaVictors Palomino AsencioAún no hay calificaciones

- Encendedores Zippo: historia, diseño y empaquetadoDocumento11 páginasEncendedores Zippo: historia, diseño y empaquetadoRafa TrujilloAún no hay calificaciones

- El Mercosur Ventajas y Desventajas para El PyDocumento6 páginasEl Mercosur Ventajas y Desventajas para El PyRody Moreira100% (1)

- Experiencia profesional extracto CVDocumento2 páginasExperiencia profesional extracto CVFernando Moore CAún no hay calificaciones

- Voltaje de FuncionamientoDocumento3 páginasVoltaje de FuncionamientoDaniEl MartinezAún no hay calificaciones

- Ejercicios PropuestosDocumento2 páginasEjercicios PropuestosadarholAún no hay calificaciones

- Desafío Pepsi Coca vs PepsiDocumento1 páginaDesafío Pepsi Coca vs PepsiAlejandra GarciaAún no hay calificaciones

- Actividad 5 Casos EmpresarialesDocumento11 páginasActividad 5 Casos EmpresarialesCAROLINA CASTILLOAún no hay calificaciones

- TC3 - Grupo 8Documento7 páginasTC3 - Grupo 8Mileny Sphany Martinez QueshyacAún no hay calificaciones

- Autoeval 1 Ing EconómicaDocumento4 páginasAutoeval 1 Ing EconómicaShirley FCAún no hay calificaciones