Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Asientos Contables Clasicos PDF

Cargado por

César A. AquiseTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Asientos Contables Clasicos PDF

Cargado por

César A. AquiseCopyright:

Formatos disponibles

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

ELEMENTO 1

CUENTA 10 – EFECTIVO Y/O EQUIVALENTE DE EFECTIVO

EJERCICIOS DE APLICACIÓN

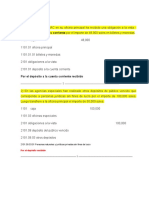

———————————— 1 ———————————— DEBE HABER

COBRANZA DE FACTURAS DE CLIENTES

Ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 275,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 100,000

101.2 Fondos por Depositar en moneda extranjera 175,000

12 Cuentas por cobrar comerciales -Terceros 275,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar País 100,000

121.2 Facturas por Cobrar Exterior 175,000

Por el importe del efectivo y/o cheques (S/. 100,000 y US $ 50,000 al tipo de cambio US $ 1= S/.

3.50) recibidos en la Oficina de Caja por concepto de facturas cobradas a clientes.

———————————— 2 ———————————— DEBE HABER

TRASLADO DE FONDOS DE CAJA A BANCOS

Depósito de efectivo en cuentas corrientes bancarias

10 Efectivo y/o Equivalente de Efectivo 280,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 105,000

104.2 Cuentas Corrientes en moneda extranjera 175,000

10 Caja y Bancos 280,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 105,000

101.2 Fondos por Depositar en moneda extranjera 175,000

Por los depósitos en cuentas corrientes bancarias del efectivo y/o cheques recaudados de las

cobranzas recibidas en la Oficina de Caja.

———————————— 3 ———————————— DEBE HABER

COBRANZAS DE PRESTAMOS AL PERSONAL

Ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 5,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 5,000

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5,000

141 Préstamos al Personal

141.1 Empleado ―A‖ 5,000

Por el efectivo y/o cheques recibidos en la Oficina de Caja por concepto de amortización y/o

cancelación de préstamos del personal.

———————————— 4 ———————————— DEBE HABER

APERTURA DE FONDOS FIJOS

Giro de cheque de bancos

10 Efectivo y/o Equivalente de Efectivo 1,000

102 Fondos Fijos

102.1 Fondos Fijos en moneda nacional 1,000

10 Efectivo y/o Equivalente de Efectivo 1,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 1,000

Por la apertura del Fondo Fijo de Caja Chica en la Oficina de Caja mediante el giro de un cheque de

bancos por igual importe.

Profesor Franklin Uriol Gonzales Página 1

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 5 ———————————— DEBE HABER

PAGO DEL IMPUESTO GENERAL A LAS VENTAS (IGV)

Giro de cheque de bancos

40 Tributos por Pagar 60,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 60,000

10 Efectivo y/o Equivalente de Efectivo 60,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 60,000

Por el pago del Impuesto General a las Ventas (IGV).

———————————— 6 ———————————— DEBE HABER

PAGO A PROVEEDORES

Giro de cheque de bancos

42 Proveedores 25,000

421 Facturas por Pagar

421.1 Facturas por Pagar País 25,000

10 Efectivo y/o Equivalente de Efectivo 25,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 25,000

Por los cheques girados para pago de facturas e proveedores.

CUENTA 12 CUENTAS POR COBRAR COMERCIALES - TERCEROS.

———————————— 7 ———————————— DEBE HABER

VENTA DE MERCADERIAS AL CONTADO (IGV= 18%)

Reconocimiento de ingresos por ventas

12 Cuentas por cobrar comerciales -Terceros 1´475,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar – País 1´475,000

40 Tributos por Pagar 225,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 225,000

70 Ventas 1´250,000

701 Mercaderías

701.1 Ventas Mercaderías - País 1´250,000

Por la venta de mercaderías a clientes del país, al contado sustentado en facturas. (S/. 900,000 y

US $ 100,000 más IGV al tipo de cambio US $ 1= S/. 3.50)

———————————— 7.1. ———————————— DEBE HABER

COBRANZA DE FACTURAS DE CLIENTES

Ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 1`475,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 1`475,000

12 Cuentas por cobrar comerciales -Terceros 1`475,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar País 1`475,000

Por la cobranza de la venta provisionada.

Profesor Franklin Uriol Gonzales Página 2

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 8 ———————————— DEBE HABER

VENTA DE MERCADERIAS AL CREDITO

Reconocimiento de ingresos por ventas

12 Cuentas por cobrar comerciales -Terceros 2´832,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar – País 2´832,000

40 Tributos por Pagar 432,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 432,000

70 Ventas 2´400,000

701 Mercaderías

701.1 Ventas Mercaderías - País 2´400,000

Por la venta de mercaderías a clientes del país, al crédito sustentado en facturas. (S/. 1´000,000 y

US $ 400,000 al tipo de cambio US $ 1= S/. 3.50)

———————————— 9 ———————————— DEBE HABER

COBRANZA DE FACTURAS DE CLIENTES

Cancelación de facturas por cobrar e ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 1´475,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 1´475,000

12 Cuentas por cobrar comerciales -Terceros 1´475,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar País 1´475,000

Por el importe del efectivo y/o cheques recibidos en la Oficina de Caja por concepto de facturas

cobradas a clientes.

———————————— 10 ———————————— DEBE HABER

ANTICIPOS RECIBIDOS DE CLIENTES

Ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 135,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 135,000

12 Cuentas por cobrar comerciales -Terceros 135,000

122 Anticipos Recibidos

122.1 Anticipos Recibidos – País 135,000

Por los anticipos recibidos de clientes.

———————————— 11 ———————————— DEBE HABER

DESCUENTOS POR PRONTO PAGO

Emisión de nota de crédito

67 Cargas Financieras 100

675 Descuentos Concedidos por Pronto Pago 100

40 Tributos por Pagar 18

401 Gobierno Central

401.1 Impuesto General a las Ventas 18

12 Cuentas por cobrar comerciales -Terceros 118

121 Facturas por Cobrar

121.1 Facturas por Cobrar – País 118

Por los descuentos concedidos por pronto pago según notas de crédito.

Profesor Franklin Uriol Gonzales Página 3

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 12 ———————————— DEBE HABER

DEVOLUCIÓN DE MERCADERIAS POR PARTE DE LOS CLIENTES

Emisión de nota de crédito

70 Ventas 500,000

701 Mercaderías –Mercado Local 500,000

40 Tributos por Pagar 90,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 90,000

12 Cuentas por cobrar comerciales -Terceros 590,000

121 Facturas por Cobrar 590,000

Por la devolución de las mercaderías devueltas por los clientes, que fueron vendidas en el mismo

ejercicio económico o período.

NOTA: El asiento por la reversión del costo de ventas corresponde a las cuentas 20. Mercaderías y

69. Costo de Ventas.

———————————— 13 ———————————— DEBE HABER

CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS

Anulación de derecho de cobro

19 Provisión para Cuentas de Cobranza Dudosa 80,000

192 Clientes

192.1 Clientes - País

192.11 Facturas por Cobrar 10,000

192.12 Letras (o Efectos) por Cobrar 60,000

192.13 Otros Documentos por Cobrar 1,000

192.14 Documentos Descontados 9,000

12 Cuentas por cobrar comerciales -Terceros 80,000

129 Cobranza Dudosa

129.1 Clientes - País 11,000

129.2 Clientes - Exterior 69,000

Por el castigo de cuentas incobrables anteriormente provisionadas.

Profesor Franklin Uriol Gonzales Página 4

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 14 CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS Y PERSONAL)

CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS Y PERSONAL)

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CUENTAS

POR COBRAR A ACCIONISTAS (O SOCIOS Y PERSONAL)

———————————— 14 ———————————— DEBE HABER

PRESTAMOS AL PERSONAL

Contabilización del derecho de cobro y giro de cheque

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 3,000

141 Préstamos al Personal

141.1 Empleado ―A‖ 3,000

10 Efectivo y/o Equivalente de Efectivo 3,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 3,000

Por los préstamos otorgados a empleados.

———————————— 15 ———————————— DEBE HABER

PRESTAMOS A ACCIONISTAS

Contabilización del derecho de cobro y giro de cheque

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5,000

142 Préstamos al Accionistas (o Socios)

142.1 Accionista ―A‖ 5,000

10 Efectivo y/o Equivalente de Efectivo 5,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 5,000

Por los préstamos otorgados a accionistas.

———————————— 16 ———————————— DEBE HABER

PRESTAMOS A DIRECTORES

Contabilización del derecho de cobro y giro de cheque

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 4,000

143 Préstamos a Directores

143.1 Director ―A‖ 4,000

10 Efectivo y/o Equivalente de Efectivo 4,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 4,000

Por los préstamos otorgados a directores.

———————————— 17 ———————————— DEBE HABER

CONTABILIZACION DE ACCIONES SUSCRITAS

Contabilización del Capital Social Suscrito No Pagado

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 1´000,000

144 Accionistas (o Socios), Suscripc. Pend. de Cancel. 1´000,000

50 Capital 1´000,000

501 Capital Social 1´000,000

Por el importe de las acciones suscritas no pagadas por los accionistas.

———————————— 18 ———————————— DEBE HABER

DESCUENTOS DE PRESTAMOS POR PLANILLAS

Cancelación del derecho de cobro

62 Cargas de Personal 400

621 Sueldos

622 Salarios 400

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 400

141 Préstamos al Personal 400

Por los descuentos en planillas de los préstamos otorgados al personal.

Profesor Franklin Uriol Gonzales Página 5

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 19 ———————————— DEBE HABER

DEVOLUCIONES DE PRESTAMOS

Cancelación de los derechos de cobro e ingresos a caja.

10 Efectivo y/o Equivalente de Efectivo 1,200

101 Caja

101.1 Fondos por Depositar en moneda nacional 1,200

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 1,200

141 Préstamos al Personal 400

142 Préstamos a Accionistas (o Socios) 400

143 Préstamos a Directores 400

Por la devolución en efectivo y/o cheques de los préstamos otorgados al personal, accionistas y/o

directores.

———————————— 20 ———————————— DEBE HABER

PAGO O CANCELACIÓN DE ACCIONES SUSCRITAS

Cancelación de acciones suscritas no pagadas e ingresos a caja.

10 Efectivo y/o Equivalente de Efectivo 500,000

101 Caja

101.1 Fondos por Depositar en moneda nacional 500,000

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5000,000

144 Accionistas (o Socios), Suscripc. Pendientes de Cancel. 500,000

Por el pago o cancelación de las acciones suscritas por los accionistas.

CUENTA 16 CUENTAS POR COBRAR DIVERSAS TERCEROS .

———————————— 21 ———————————— DEBE HABER

PRESTAMOS A TERCEROS

Contabilización del derecho de cobro y giro de cheque

16 Cuentas por Cobrar Diversas 10,000

161 Préstamos a Terceros

161.1 Empresa ―X‖ 10,000

10 Efectivo y/o Equivalente de Efectivo 10,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes en moneda nacional 10,000

Por el préstamo otorgado a la Compañía “X“.

———————————— 22 ———————————— DEBE HABER

RECLAMOS A TERCEROS

Contabilización del reclamo

16 Cuentas por Cobrar Diversas 1,600

162 Reclamaciones a Terceros

162.1 Compañía de Seguros ―Z‖ 1,600

20 Mercaderías 1,600

201 Mercaderías - País

201.1 Producto 1,600

Por el reclamo presentado a la Compañía de Seguros “Z” por siniestro de mercaderías no atendido

por US $ 500 al tipo de cambio de US $ 1 = S/. 3.20.

———————————— 23 ———————————— DEBE HABER

INTERESES DEVENGADOS

Contabilización del derecho de cobro por intereses devengados

16 Cuentas por Cobrar Diversas 400

163 Intereses por Cobrar

163.1 Compañía ―B‖ 400

77 Ingresos Financieros 400

771 Intereses sobre Préstamos Otorgados 400

Por los intereses devengados correspondiente al préstamo otorgado a la Compañía “X”.

Profesor Franklin Uriol Gonzales Página 6

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 24 ———————————— DEBE HABER

COBRO DE CUENTAS POR COBRAR DIVERSAS

Ingreso de efectivo a Caja

10 Efectivo y/o Equivalente de Efectivo 30,150

101 Caja

101.1 Fondos por Depositar en moneda nacional 30,150

16 Cuentas por Cobrar Diversas 30,150

161 Préstamos a Terceros 8,000

162 Reclamaciones a Terceros 1,750

163 Intereses por Cobrar 400

164 Depósitos en Garantía 20,000

Por la cobranza en efectivo y/o cheques de Cuentas por Cobrar Diversas (Incluye diferencia de

cambio en Reclamaciones a Terceros).

———————————— 25 ———————————— DEBE HABER

CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS

Anulación de derecho de cobro

19 Provisión para Cuentas de Cobranza Dudosa 1,000

196 Cuentas por Cobrar Diversas

196.2 Reclamos a Terceros 1,000

16 Cuentas por Cobrar Diversas 1,000

161 Préstamos a Terceros 1,000

Para registrar el castigo de cuentas por cobrar diversas previamente provisionadas.

CUENTA 18 SERVICIOS Y OTROS CONTRATADOS POR ADELANTADO

———————————— 26 ———————————— DEBE HABER

INTERESES POR DEVENGAR

Intereses por pagar no devengados

18 Servicios y Otros Contratados por Adelantado 10,000

181 Intereses por Devengar 10,000

46 Cuentas por Pagar Diversas 10,000

466 Intereses por Devengar 10,000

POR los intereses por pagar no devengados, relacionados con obligaciones

asumidas por la empresa que corresponden al siguiente ejercicio

económico o a los siguientes períodos.

———————————— 27 ———————————— DEBE HABER

SEGUROS PAGADOS POR ADELANTADO

Seguros no devengados

18 Servicios y Otros Contratados por Adelantado 10,000

182 Seguros Pagados por Adelantado 10,000

10 Caja y Bancos 10,000

104 Cuentas Corrientes 10,000

POR los seguros pagados por adelantado no vencidos, que corresponden

al siguiente ejercicio económico o a los siguientes períodos.

———————————— 28 ———————————— DEBE HABER

ALQUILERES PAGADOS POR ADELANTADO

Alquileres no devengados

18 Servicios y Otros Contratados por Adelantado 10,000

183 Alquileres Pagados por Adelantado 10,000

10 Caja y Bancos 10,000

104 Cuentas Corrientes 10,000

POR los alquileres pagados por adelantado no vencidos que corresponden

al siguiente ejercicio económico o a los siguientes períodos.

Profesor Franklin Uriol Gonzales Página 7

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

ELEMENTO 2

CUENTA 20 - MERCADERIAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES

———————————— 32 ———————————— DEBE HABER

COMPRA DE MERCADERIAS EN EL PAIS

Ingreso de los bienes al almacén

20 Mercaderías 2´000,000

201 Mercaderías – País 2´000,000

61 Variación de Existencias 2´000,000

611 Mercaderías 2´000,000

Por el costo de las adquisiciones de mercaderías en el país.

NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas

60. Compras y 42. Proveedores.

———————————— 30 ———————————— DEBE HABER

COSTO DE VENTA DE LAS MERCADERIAS VENDIDAS

Salida de bienes del almacén

69 Costo de Ventas 900,000

691 Mercaderías 900,000

20 Mercaderías 900,000

201 Mercaderías – País 900,000

Por las mercaderías vendidas registradas a valor de costo.

NOTA: El asiento por la venta corresponde a las cuentas 12. Clientes y 70.

Ventas.

CUENTA 24 - MATERIAS PRIMAS

———————————— 36 ———————————— DEBE HABER

COMPRA DE MATERIAS PRIMAS Y AUXILIARES EN EL PAIS

Ingreso de los bienes al almacén

24 Materias Primas y Auxiliares 2´000,000

241 Materias Primas y Auxiliares – País

241.1 Materias Primas y Auxiliares en stock 2´000,000

61 Variación de Existencias 2´000,000

614 Materias Primas y Auxiliares 2´000,000

Por el costo de las adquisiciones de Materias Primas y Auxiliares en el país.

NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas

60. Compras y 42. Proveedores.

Profesor Franklin Uriol Gonzales Página 8

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

ELEMENTO 3

CUENTA 33 INMUEBLES, MAQUINARIA Y EQUIPO

———————————— 45 ———————————— DEBE HABER

COMPRA DE INMUEBLES, MAQUINARIA Y EQUIPO

Reconocimiento de activos fijos al costo de adquisición

33 Inmuebles, Maquinaria y Equipo 500,000

331 Terrenos 100,000

332 Edificios y Otras Construcciones 300,000

333 Maquinaria y Equipo y Otras Unidades de Explotación 50,000

334 Unidades de Transporte 30,000

335 Muebles y Enseres 10,000

336 Equipos Diversos 10,000

40 Tributos por Pagar 90,000

401 Gobierno Central

401.1 Impuesto General a las ventas

46 Cuentas por Pagar Diversas 590,000

469 Otras Cuentas por Pagar Diversas 590,000

POR la compra y/o mejoras de Inmuebles, Maquinaria y Equipo

registrados al costo de adquisición.

CUENTA 34 INTANGIBLES

———————————— 48 ———————————— DEBE HABER

COMPRA DE ACTIVOS INTANGIBLES

Reconocimiento al costo de adquisición

34 Intangibles 25,000

341 Concesiones y Derechos 10,000

342 Patentes y Marcas 15,000

46 Cuentas por Pagar Diversas 25,000

469 Otras Cuentas por Pagar Diversas 25,000

Por los costos de adquisición de bienes intangibles.

———————————— 49 ———————————— DEBE HABER

APORTES DE ACTIVOS INTANGIBLES PROVENIENTE DE DUEÑOS

Cancelación de suscripciones pendientes de cancelación

34 Intangibles 55,000

341 Concesiones y Derechos 15,000

342 Patentes y Marcas 40,000

14 Cuentas por Cobras a Accionistas (o Socios) y Personal 55,000

144 Suscripciones Pendientes de Cancelación 55,000

Por la cancelación de acciones suscritas no pagadas mediante aportes de

bienes intangibles.

Profesor Franklin Uriol Gonzales Página 9

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 39 DEPRECIACION Y AMORTIZACIÓN ACUMULADA

———————————— 1 ———————————— DEBE HABER

DEPRECIACIONES DEL EJERCICIO

Reconocimiento de pérdidas

68 Provisiones del Ejercicio 45,000

681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000

39 Depreciación y Amortización Acumulada 45,000

393 Depreciación Inmuebles, Maquinaria y Equipo 25,000

396 Depreciación Inmuebles, Maquinaria y Equipo –

Leyes de Promoción 20,000

Por el registro de las depreciaciones de Inmuebles, Maquinaria y Equipos

correspondiente al ejercicio o periodo corriente.

NOTA: El asiento de destino corresponde a la clase 9.

———————————— 2 ———————————— DEBE HABER

AMORTIZACIONES DEL EJERCICIO

Reconocimiento de pérdidas

68 Provisiones del Ejercicio 20,000

682 Amortización de Intangibles 20,000

39 Depreciación y Amortización Acumulada 20,000

394 Amortización Intangibles 10,000

397 Amortización Intangibles – Leyes de Promoción 10,000

Por el registro de las amortizaciones de Intangibles correspondiente al

ejercicio o periodo corriente.

NOTA: El asiento de destino corresponde a la clase 9.

———————————— 3 ———————————— DEBE HABER

VENTA Y/O RETIRO DE ACTIVOS FIJOS

Anulación de depreciación acumulada

39 Depreciación y Amortización Acumulada 25,000

393 Depreciación Inmuebles, Maquinaria y Equipo 15,000

396 Depreciación Inmuebles, Maquinaria y Equipo –

Leyes de Promoción 10,000

33 Inmuebles, Maquinaria y Equipo 15,000

332 Edificios y Otras Construcciones 15,000

36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 10,000

332 Edificios y Otras Construcciones 10,000

Por la anulación de la depreciación acumulada por venta y/o retiro de

Inmuebles.

———————————— 4 ———————————— DEBE HABER

VENTA Y/O RETIRO DE INTANGIBLES

Anulación de amortización acumulada

39 Depreciación y Amortización Acumulada 10,000

394 Amortización Intangibles 5,000

397 Amortización Intangibles – Leyes de Promoción 5,000

34 Intangibles 5,000

341 Patentes y Marcas 5,000

37 Intangibles - Leyes de Promoción 5,000

372 Patentes y Marcas 5,000

Por la anulación de la amortización acumulada por venta y/o retiro de

Intangibles.

Profesor Franklin Uriol Gonzales Página 10

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

ELEMENTO 4

CUENTA 40

TRIBUTOS POR PAGAR

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA TRIBUTOS

POR PAGAR

———————————— 1 ———————————— DEBE HABER

PAGO DE TRIBUTOS

Cancelación de las obligaciones tributarias

40 Tributos por Pagar 60,000

401 Gobierno Central 10,000

403 Contribuciones a Instituciones Públicas 30,000

405 Gobiernos Locales 20,000

10 Caja – Bancos 60,000

104 Cuentas Corrientes 60,000

POR el pago total o parcial, incluidos los pagos a cuenta, de los tributos

devengados a cargo de la entidad económica o de los tributos retenidos

y/o recaudados.

———————————— 10 ———————————— DEBE HABER

VENTA DE MERCADERIAS

Reconocimiento de ingresos por ventas y tributos por pagar

12 Clientes 1´475,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar – País 1´475,000

40 Tributos por Pagar 225,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 225,000

70 Ventas 1´250,000

701 Mercaderías

701.1 Ventas Mercaderías - País 1´250,000

Por la venta de mercaderías a clientes del país, al contado sustentado en

facturas. (S/. 900,000 y US $ 100,000 más IGV al tipo de cambio US $ 1=

S/. 3.50)

———————————— 11 ———————————— DEBE HABER

IMPUESTO A LA RENTA DEL EJERCICIO

Reconocimiento del pasivo tributario

88 Impuesto a la Renta 175,000

881 Impuesto a la Renta 175,000

40 Tributos por Pagar 175,000

401 Gobierno Central

401.7 Impuesto a la Renta 175,000

POR el importe del Impuesto a la Renta correspondiente al ejercicio

económico o periodo

Profesor Franklin Uriol Gonzales Página 11

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 41

REMUNERACIONES Y PARTICIPACIONES POR PAGAR

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA

REMUNERACIONES Y PARTICIPACIONES POR PAGAR

———————————— 1 ———————————— DEBE HABER

CARGAS DE PERSONAL

Contabilización de la planilla de sueldos, salarios y comisiones

62 Cargas de Personal 1,090

621 Sueldos 1,000

627 Seguridad y Previsión Social 90

40 Tributos por Pagar 220

403 Contribuciones a Instituciones Públicas 90

407 Cuentas por Pagar - AFP 130

41 Remuneraciones y Participaciones por Pagar 870

411 Remuneraciones por Pagar

POR el monto bruto de las remuneraciones, comisiones y otras

remuneraciones devengadas a favor de los trabajadores fijos o eventuales

de la empresa, a pagar en efectivo o en especie, incluidos impuestos y

aportaciones a cargo del empleador.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - SUELDOS

Transferencia a costos y gastos

94 Gastos de Administración 870

942 Cargas de Personal

79 Cargas Imputables a Cuentas de Costos 870

792 Cargas de Personal

Por la transferencia de las cargas de personal (sueldos) correspondiente al ejercicio económico o

periodo, a las cuentas de costos y/o gastos de la

———————————— 7 ———————————— DEBE HABER

PAGO DE REMUNERACIONES Y PARTICIPACIONES

Cancelación de pasivos y salidas de efectivo de Bancos

41 Remuneraciones y Participaciones por Pagar 2´158,500

411 Remuneraciones por Pagar 1´500,000

412 Vacaciones por Pagar 416,000

413 Participaciones por Pagar 200,000

414 Remuneraciones y Participaciones al Directorio 42,500

10 Caja y Bancos 2´158,500

104 Cuentas Corrientes – Moneda nacional 2´158,500

Por el importe de los cheques entregados en la Oficina de Caja por

concepto de pago de remuneraciones y participaciones por pagar.

Profesor Franklin Uriol Gonzales Página 12

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 42

CUENTAS POR PAGAR COMERCIALES TERCEROS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA

PROVEEDORES

———————————— 1 ———————————— DEBE HABER

COMPRA DE EXISTENCIAS

Reconocimiento de obligaciones por compras

60 Compras 1´000,000

601 Mercaderías 500,000

604 Materias Primas y Auxiliares 200,000

605 Envases y Embalajes 50,000

606 Suministros Diversos 150,000

609 Gastos Vinculados con las Compras 100,000

40 Tributos por Pagar 180,000

401 Gobierno Central - IGV 180,000

42 Proveedores 1´180,000

421 Facturas por Pagar 1'180,000

POR el valor de las compras sustentadas en comprobantes de pago y por

los gastos vinculados con las compras.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LA COMPRA DE EXISTENCIAS EN EL PAIS

Ingreso de los bienes al almacén

20 Mercaderías 500,000

201 Mercaderías – País 500,000

61 Variación de Existencias 500,000

611 Mercaderías 500,000

Por el costo de las adquisiciones de mercaderías en el país.

———————————— 3 ———————————— DEBE HABER

PAGO DE FACTURAS DE PROVEEDORES

Cancelación de facturas por pagar y salidas de efectivo de Bancos

42 Proveedores 1´180,000

421 Facturas por Pagar

421.1 Facturas por Pagar - País 1´180,000

10 Caja y Bancos 1´180,000

104 Cuentas Corrientes – Moneda Nacional 1´180,000

Por el importe de los cheques entregados en la Oficina de Caja por

concepto de facturas pagadas a Proveedores.

———————————— 8 ———————————— DEBE HABER

CANJE DE FACTURAS POR LETRAS INCLUIDO INTERESES E IGV

Cancelación de factura por pagar y reconocimiento de intereses no

devengados

42 Proveedores 1´416,000

421 Facturas por Pagar

421.1 Facturas por Pagar – País 1´416,000

38 Cargas Diferidas 138,000

381 Intereses por Devengar 138,000

40 Tributos por Pagar 24,840

401 Gobierno Central

401.1 Impuesto General a las Ventas 24,840

42 Proveedores 1´440,840

423 Letras (o Efectos) por Pagar

423.1 Letras (o Efectos) por Pagar - País 1´440,840

46 Cuentas por Pagar Diversas 138,000

466 Intereses por Pagar 138,000

Por el canje de las facturas de la transacción anterior por letras.

Profesor Franklin Uriol Gonzales Página 13

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 9 ———————————— DEBE HABER

ANTICIPOS OTORGADOS A PROVEEDORES

Salidas de efectivo de Bancos

42 Proveedores 135,000

422 Anticipos Otorgados

422.1 Anticipos Otorgados – País 135,000

10 Caja y Bancos 135,000

104 Cuentas Corrientes

104.1 Cuentas Corrientes - moneda nacional 135,000

Por los anticipos otorgados a los Proveedores.

———————————— 10 ———————————— DEBE HABER

DESCUENTOS, REBAJAS Y BONIFICACIONES FUERA DE FACTURA

Contabilización de notas de abono emitidas por los proveedores

42 Proveedores 3,540

421 Facturas por Pagar

421.1 Facturas por Pagar – País 3,540

40 Tributos por Pagar 540

401 Gobierno Central

401.1 Impuesto General a las Ventas 540

73 Descuentos, Rebajas y Bonificaciones Obtenidas 3,000

731 Descuentos obtenidos fuera de factura 3,000

Por los descuentos, rebajas y bonificaciones obtenidos fuera de factura,

según notas de abono emitidas por los proveedores.

———————————— 11 ———————————— DEBE HABER

DESCUENTOS OBTENIDOS POR PRONTO PAGO

Contabilización de notas de abono emitidas por los proveedores

42 Proveedores 100

421 Facturas por Pagar

421.1 Facturas por Pagar – País 100

77 Ingresos Financieros 100

775 Descuentos obtenidos por pronto pago 100

Por los descuentos obtenidos por pronto pago según notas de abono

emitidas por los proveedores.

———————————— 12 ———————————— DEBE HABER

DEVOLUCIÓN DE MERCADERIAS A LOS PROVEEDORES

Emisión de nota de cargo de la empresa

42 Proveedores 590,000

421 Facturas por Pagar

421.3 Facturas por Pagar – País 590,000

60 Compras 500,000

601 Mercaderías

601.1 Compras Mercaderías - País 500,000

40 Tributos por Pagar 90,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 90,000

Por la devolución de mercaderías a los Proveedores, que fueron adquiridas

en el mismo ejercicio económico o periodo, según notas de cargo emitidas

por la empresa.

Profesor Franklin Uriol Gonzales Página 14

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 50

CAPITAL

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CAPITAL

———————————— 1 ———————————— DEBE HABER

SUSCRIPCIÓN DE ACCIONES

Contabilización del Capital Suscrito

14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5´000,000

144 Accionistas (o Socios) suscripciones pendientes

de cancelación 5´000,000

50 Capital 5´000,000

501 Capital Social 5´000,000

Por el importe de los aportes suscritos por los accionistas en el capital de la

empresa, según escritura pública.

———————————— 2 ———————————— DEBE HABER

CAPITALIZACIÓN DE DONACIONES

Aumento del Capital Social

56 Capital Adicional 500,000

561 Donaciones 500,000

50 Capital 500,000

501 Capital Social 500,000

Por la capitalización de las donaciones recibidas acordada en Junta

General de Accionistas.

———————————— 3 ———————————— DEBE HABER

CAPITALIZACIÓN DE RESERVAS

Aumento del Capital Social

58 Reservas 500,000

582 Reserva Legal 500,000

50 Capital 500,000

501 Capital Social 500,000

Por la capitalización de la Reserva Legal acordada en Junta General de

Accionistas

———————————— 4 ———————————— DEBE HABER

CAPITALIZACIÓN DE UTILIDADES NO DISTRIBUIDAS

Aumento del Capital Social

59 Resultados Acumulados 500,000

591 Utilidades No Distribuidas 500,000

50 Capital 500,000

501 Capital Social 500,000

Por la capitalización de las Utilidades No Distribuidas acordada en Junta

General de Accionistas.

Profesor Franklin Uriol Gonzales Página 15

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 59

RESULTADOS ACUMULADOS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA RESULTADOS

ACUMULADOS

———————————— 1 ———————————— DEBE HABER

UTILIDAD DEL EJERCICIO ECONOMICO

Traslado al Patrimonio

89 Resultado del Ejercicio 400,000

891 Utilidad del Ejercicio 400,000

59 Resultados Acumulados 400,000

591 Utilidades No Distribuidas 400,000

POR la transferencia de las utilidades del ejercicio económico a la cuenta

patrimonial.

———————————— 2 ———————————— DEBE HABER

PERDIDA DEL EJERCICIO ECONOMICO

Traslado al Patrimonio

59 Resultados Acumulados 900,000

592 Pérdidas Acumuladas 900,000

89 Resultado del Ejercicio 900,000

892 Pérdida del Ejercicio 900,000

POR la transferencia de las pérdidas del ejercicio económico a la cuenta

patrimonial.

———————————— 3 ———————————— DEBE HABER

CONTABILIZACION DE LA DECLARACIÓN DE DIVIDENDOS

Reconocimiento de obligaciones por dividendos

59 Resultados Acumulados 100,000

591 Utilidades no distribuidas 100,000

45 Dividendos por Pagar 100,000

451 Dividendos por Pagar – País 100,000

POR la distribución de las utilidades. (Dividendos brutos) acordados en

Junta General de Accionistas o Socios.

———————————— 4 ———————————— DEBE HABER

APLICACIÓN DE RESERVAS

Cobertura de Pérdidas Acumuladas

58 Resultados Acumulados 40,000

582 Reserva Legal 20,000

585 Reservas Facultativas 10,000

589 Otras Reservas 10,000

59 Resultado del Ejercicio 40,000

592 Pérdidas Acumuladas 40,000

POR la aplicación de las Reservas para cubrir pérdidas acumuladas

———————————— 5 ———————————— DEBE HABER

APLICACION DE EXCEDENTE DE REVALUACION

Cobertura de pérdidas acumuladas

57 Excedente de Revaluación 10,000

573 Valorización Adicional 10,000

59 Resultados Acumulados 10,000

592 Pérdidas Acumuladas 10,000

POR la aplicación del Excedente de Revaluación para cubrir pérdidas

acumuladas.

Profesor Franklin Uriol Gonzales Página 16

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 60

COMPRAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA COMPRAS

———————————— 1 ———————————— DEBE HABER

COMPRAS DE BIENES DEL GIRO DEL NEGOCIO

Contabilización de las compras

60 Compras 1´000,000

601 Mercaderías 500,000

604 Materias Primas y Auxiliares 200,000

605 Envases y Embalajes 50,000

606 Suministros Diversos 150,000

609 Gastos Vinculados con las Compras 100,000

40 Tributos por Pagar 180,000

401 Gobierno Central - IGV 180,000

42 Proveedores 1´180,000

421 Facturas por Pagar 1´180,000

POR el valor de las compras y por los gastos vinculados con las compras

sustentadas en comprobantes de pago.

———————————— 2 ———————————— DEBE HABER

DEVOLUCIONES DE BIENES DEL GIRO DEL NEGOCIO

Contabilización de las devoluciones

42 Proveedores 236,000

421 Facturas por Pagar 236,000

60 Compras 200,000

601 Mercaderías 100,000

604 Materias Primas y Auxiliares 40,000

605 Envases y Embalajes 10,000

606 Suministros Diversos 30,000

609 Gastos Vinculados con las Compras 20,000

40 Tributos por Pagar 36,000

401 Gobierno Central - IGV 36,000

POR el valor de las devoluciones de las compras correspondientes al

mismo ejercicio económico o periodo.

———————————— 3 ———————————— DEBE HABER

CIERRE FINAL DE LA DIVISIONARIA 601. MERCADERIAS (COMPRAS)

Traslado del saldo «Saldo deudor» a la cuenta 80. Margen Comercial

80 Margen Comercial 400,000

801 Mercaderías 400,000

60 Compras 400,000

601 Mercaderías 400,000

POR el cierre de la divisionaria 601. M;ercaderías (compras de

mercaderías) y traslado del «saldo deudor» a la cuenta 80. Margen

comercial al cierre del ejercicio económico (según la opción 1).

Profesor Franklin Uriol Gonzales Página 17

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 61

VARIACIÓN DE EXISTENCIAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA VARIACION

DE EXISTENCIAS

———————————— 1 ———————————— DEBE HABER

COMPRA DE MERCADERIAS EN EL PAIS

Ingreso de los bienes al almacén

20 Mercaderías 500,000

201 Mercaderías – País 500,000

61 Variación de Existencias 500,000

611 Mercaderías 500,000

ASIENTO DE DESTINO por el costo de las adquisiciones de mercaderías

en el país.

———————————— 2 ———————————— DEBE HABER

DEVOLUCIÓN DE MERCADERIAS DE LA EMPRESA A LOS

PROVEEDORES DEL PAIS

Salida de bienes del almacén

61 Variación de Existencias 100,000

611 Mercaderías 100,000

20 Mercaderías 100,000

201 Mercaderías – País 100,000

REVERSIÓN DEL ASIENTO DE DESTINO por las devoluciones de

mercaderías compradas a proveedores del país, adquiridas en el mismo

ejercicio económico o periodo.

———————————— 3 ———————————— DEBE HABER

COMPRA DE MATERIAS PRIMAS Y AUXILIARES EN EL PAIS

Ingreso de los bienes al almacén

24 Materias Primas y Auxiliares 200,000

241 Materias Primas y Auxiliares – País

241.1 Materias Primas y Auxiliares en stock 200,000

61 Variación de Existencias 200,000

614 Materias Primas y Auxiliares 200,000

ASIENTO DE DESTINO por el costo de las adquisiciones de Materias

Primas y Auxiliares en el país.

———————————— 4 ———————————— DEBE HABER

COSTO DE LAS MATERIAS PRIMAS Y AUXILIARESENTREGADAS A

PRODUCCION

Salida de bienes del almacén

61 Variación de Existencias 160,000

614 Materias Primas y Auxiliares 160,000

24 Materias Primas y Auxiliares 160,000

241 Materias Primas y Auxiliares – País

241.1 Materias Primas y Auxiliares en stock 160,000

Por las Materias Primas y Auxiliares entregadas a Producción registradas a

valor de costo.

Profesor Franklin Uriol Gonzales Página 18

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 62

CARGAS DE PERSONAL

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS DE

PERSONAL

———————————— 1 ———————————— DEBE HABER

CARGAS DE PERSONAL

Contabilización de la planilla de sueldos, salarios y comisiones

62 Cargas de Personal 1,090

621 Sueldos 1,000

627 Seguridad y Previsión Social 90

40 Tributos por Pagar 220

403 Contribuciones a Instituciones Públicas 90

407 Cuentas por Pagar - AFP 130

41 Remuneraciones y Participaciones por Pagar 870

411 Remuneraciones por Pagar

POR el monto bruto de las remuneraciones, comisiones y otras

remuneraciones devengadas a favor de los trabajadores fijos o eventuales

de la empresa, a pagar en efectivo o en especie, incluidos impuestos y

aportaciones a cargo del empleador.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - SUELDOS

Transferencia a costos y gastos

94 Gastos de Administración 870

942 Cargas de Personal

79 Cargas Imputables a Cuentas de Costos 870

792 Cargas de Personal

Por la transferencia de las cargas de personal (sueldos) correspondiente al

ejercicio económico o periodo, a las cuentas de costos y/o gastos de la

Contabilidad Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

CARGAS DE PERSONAL

Contabilización de la planilla de vacaciones

62 Cargas de Personal 218,000

626 Vacaciones 200,000

627 Seguridad y Previsión Social 18,000

64 Tributos 10,000

649 Otros Tributos – I.E.S. 10,000

40 Tributos por Pagar 30,000

402 Gobierno Central

401.7 Impuesto a la Renta 5ta. Categoría 2,000

401.9 Otros Tributos – IES 10,000

403 Contribuciones a Instituciones Públicas 18,000

41 Remuneraciones y Participaciones por Pagar 174,680

412 Vacaciones por Pagar 174,680

46 Cuentas por Pagar diversas 23,320

469 Otras Cuentas por Pagar diversas - AFP 23,320

POR el monto bruto de las vacaciones devengadas a favor de los

trabajadores fijos o eventuales de la empresa, a pagar en efectivo o en

especie, incluidos impuestos y aportaciones a cargo del empleador.

———————————— 4 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL -

VACACIONES

Transferencia a costos y gastos

Profesor Franklin Uriol Gonzales Página 19

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

91 Costos por Distribuir 150,000

912 Cargas de Personal 150,000

94 Gastos de Administración 60,000

942 Cargas de Personal 60,000

95 Gastos de Venta 18,000

952 Cargas de Personal 18,000

79 Cargas Imputables a Cuentas de Costos 228,000

792 Cargas de Personal 228,000

Por la transferencia de las cargas de personal (vacaciones) correspondiente

al ejercicio o periodo corriente, a las cuentas de costos y/o gastos de la

Contabilidad Analítica de Explotación.

———————————— 5 ———————————— DEBE HABER

CARGAS DE PERSONAL

Contabilización de las remuneraciones al directorio

62 Cargas de Personal 20,000

628 Remuneraciones al Directorio -Dietas 20,000

40 Tributos por Pagar 2,000

401 Gobierno Central

401.7 Impuesto a la Renta (4ta. Categoría) 2,000

41 Remuneraciones y Participaciones por Pagar 18,000

414 Remuneraciones y Participaciones al Directorio 18,000

POR el monto bruto de las remuneraciones y participaciones al directorio.

———————————— 6 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL -

VACACIONES

Transferencia a gastos

94 Gastos de Administración 20,000

942 Cargas de Personal 20,000

79 Cargas Imputables a Cuentas de Costos 20,000

792 Cargas de Personal 20,000

———————————— 7 ———————————— DEBE HABER

CIERRE DE LA CUENTA 62 CARGAS DE PERSONAL

Traslado del ―saldo deudor‖ a la cuenta 83. Excedente (o Insuficiencia)

Bruto de Explotación

83 Excedente (o Insuficiencia) Bruto de Explotación 3´508,000

832 Cargas de Personal 3´508,000

62 Cargas de Personal 3´508,000

621 Sueldos 2´000,000

622 Salarios 500,000

623 Comisiones 350,000

626 Vacaciones 200,000

627 Seguridad y Previsión Social 288.000

628 Remuneraciones al Directorio -Dietas 20,000

629 Otras Cargas de Personal 150,000

POR el cierre de la cuenta 62. Cargas de Personal y traslado del “saldo deudor” a la cuenta 83.

Excedente (o Insuficiencia) Bruto de Explotación al cierre del ejercicio económico.

Profesor Franklin Uriol Gonzales Página 20

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 63

GASTOS POR SERVICIOS PRESTADOS POR TERCEROS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA SERVICIOS

PRESTADOS POR TECEROS

———————————— 1 ———————————— DEBE HABER

SERVICIOS PRESTADOS POR TERCEROS-PERSONAS NATURALES SUJETOS A

RETENCIONES DEL IMPUESTO A LA RENTA-CUARTA CATEGORIA

Contabilización de los servicios devengados

63 Servicios Prestados por Terceros 50,000

630 Transporte y Almacenamiento 2,000

631 Correos y Telecomunicaciones 1,000

632 Honorarios, Comisiones y Corretajes 25,000

633 Producción Encargada a Terceros 10,000

634 Mantenimiento y Reparación 5,000

635 Alquileres 3,000

637 Publicidad, Publicaciones y Relaciones Públicas 2,000

638 Servicios de Personal 1,000

639 Otros Servicios 1,000

40 Tributos por Pagar 6,000

401 Gobierno Central

401.7 Impuesto a la Renta (4ta. Categoría) 5,000

401.9 Otros Tributos – IES 1,000

46 Cuentas por Pagar diversas 44,000

469 Otras Cuentas por Pagar Diversas 44,000

POR el monto bruto de los servicios devengados prestados por terceros (no

sujetos al IGV).

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS SERVICIOS PRESTADOS POR

TERCEROS

Transferencia a Costos y Gastos

91 Costos por Distribuir 25,000

913 Servicios Prestados por Terceros 25,000

94 Gastos de Administración 20,000

943 Servicios Prestados por Terceros 20,000

95 Gastos de Venta 5,000

953 Servicios Prestados por Terceros 5,000

79 Cargas Imputables a Cuentas de Costos 50,000

793 Servicios Prestados por Terceros 50,000

Por la transferencia de los servicios prestados por terceros (personas

naturales) correspondiente al ejercicio o periodo corriente, a las cuentas de

costos y/o gastos de la Contabilidad Analítica de Explotación

———————————— 5 ———————————— DEBE HABER

ALQUILERES PAGADOS POR ADELANTADO QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Período

63 Servicios Prestados por Terceros 3,000

635 Alquileres 3,000

38 Cargas Diferidas 3,000

383 Alquileres Pagados por Adelantado 3,000

POR la transferencia al resultado del ejercicio económico o de un periodo el

importe de los alquileres pagados por adelantado y devengados.

Profesor Franklin Uriol Gonzales Página 21

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 6 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS ALQUILERES PAGADOS POR

ADELANTADO QUE SE DEVENGAN

Transferencia a Costos y Gastos

91. Costos por Distribuir 1,500

913 Servicios Prestados por Terceros 1,500

94 Gastos de Administración 1,000

943 Servicios Prestados por Terceros 1,000

95 Gastos de Venta 500

953 Servicios Prestados por Terceros 500

79 Cargas Imputables a Cuentas de Costos 3,000

793 Servicios Prestados por Terceros 3,000

Por la transferencia de alquileres pagados por adelantado que se han

devengado en el ejercicio o periodo corriente, a las cuentas de costos y/o

gastos de la Contabilidad Analítica de Explotación

———————————— 9 ———————————— DEBE HABER

OTRAS CARGAS DIFERIDAS QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Periodo

63 Servicios Prestados por Terceros 800

630 Transporte y Almacenamiento 500

632 Honorarios y Comunicaciones 100

637 Publicidad, Publicaciones, Relaciones Públicas 200

65 Cargas Diversas de Gestión 500

653 Suscripciones y Cotizaciones 500

38 Cargas Diferidas 1,300

389 Otras Cargas Diferidas 1,300

POR la transferencia al resultado del ejercicio económico o periodo el

importe devengado de otras cargas diferidas.

———————————— 10 ———————————— DEBE HABER

ASIENTO DE DESTINO DE OTRAS CARGAS DIFERIDAS QUE SE

DEVENGAN

Transferencia a Costos y Gastos

91 Costos por Distribuir 700

913 Servicios Prestados por Terceros 700

94 Gastos de Administración 500

943 Servicios Prestados por Terceros 500

95 Gastos de Venta 100

953 Servicios Prestados por Terceros 100

79 Cargas Imputables a Cuentas de Costos 1,300

793 Servicios Prestados por Terceros 1,300

Por la transferencia de otras cargas diferidas que se han devengado en el

ejercicio o periodo corriente, a las cuentas de costos y/o gastos de la

Contabilidad Analítica de Explotación

Profesor Franklin Uriol Gonzales Página 22

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 64

TRIBUTOS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA TRIBUTOS

———————————— 1 ———————————— DEBE HABER

TRIBUTOS

Contabilización de los tributos devengados

64 Tributos 20,000

641 Impuesto a las Ventas 2,000

643 Cánones 2,000

644 Derechos Aduaneros por Ventas 2,000

646 Tributos a Gobiernos Locales 2,000

647 Cotizaciones con Carácter de Tributos 10,000

649 Otros Tributos 2,000

40 Tributos por Pagar 20,000

401 Gobierno Central 8,000

403 Contribuciones a Instituciones Públicas 10,000

405 Gobiernos Locales 2,000

POR el monto de los tributos devengados, no recuperables, de cargo de la

empresa

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS TRIBUTOS

Transferencia a costos y gastos

91 Costos por Distribuir 2,000

914 Tributos 2,000

94 Gastos de Administración 18,000

944 Tributos 18,000

79 Cargas Imputables a Cuentas de Costos 20,000

794 Tributos 20,000

Por la transferencia de los tributos devengados no recuperables

correspondiente al ejercicio económico, a las cuentas de costos y/o gastos

de la Contabilidad Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

CIERRE DE LA CUENTA 64. TRIBUTOS

Traslado del “saldo deudor” a la cuenta 83. Excedente (o Insuficiencia)

Bruto de Explotación

83 Excedente (o Insuficiencia) Bruto de Explotación 20,000

833 Tributos 20,000

64 Tributos 20,000

641 Impuesto a las Ventas 2,000

643 Cánones 2,000

644 Derechos Aduaneros por Ventas 2,000

646 Tributos a Gobiernos Locales 2,000

647 Cotizaciones con Carácter de Tributos 10,000

649 Otros Tributos 2,000

POR el cierre de la cuenta 64. Tributos y traslado del “saldo deudor” a la

cuenta 83. Excedente (o Insuficiencia) Bruto de Explotación al cierre del

ejercicio económico. (Según la opción 1)

Profesor Franklin Uriol Gonzales Página 23

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 65

CARGAS DIVERSAS DE GESTION

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS

DIVERSAS DE GESTIÓN

———————————— 1 ———————————— DEBE HABER

SEGUROS PAGADOS POR ADELANTADO QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000

651 Seguros 1,000

38 Cargas Diferidas 1,000

382 Seguros Pagados por Adelantado 1,000

POR la transferencia al resultado del ejercicio económico o de un Período

el importe de los seguros pagados por adelantado y devengados.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS SEGUROS DEVENGADOS

Transferencia de gastos

94 Gastos de Administración 600

945 Cargas Diversas de Gestión 600

95 Gastos de Venta 400

955 Cargas Diversas de Gestión 400

79 Cargas Imputables a Cuentas de Costos 1,000

795 Cargas Diversas de Gestión 1,000

POR el monto de los seguros devengados correspondientes al ejercicio

económico que se transfieren a las cuentas de gastos de la Contabilidad

Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

REGALIAS QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000

652 Regalías 1,000

46 Cuentas por Pagar Diversas 1,000

469 Otras Cuentas por Pagar Diversas 1,000

POR el monto bruto de las regalías devengadas a favor de terceros.

———————————— 4 ———————————— DEBE HABER

SUSCRIPCIONES Y COTIZACIONES QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 2,000

653 Suscripciones y Cotizaciones 1,000

659 Otras Cargas Diversas de Gestión 1,000

40 Tributos por Pagar 360

401 Gobierno Central – IGV 360

46 Cuentas por Pagar Diversas 2,360

469 Otras Cuentas por Pagar Diversas 2,360

POR el monto bruto de las cargas diversas de gestión devengados

prestados por terceros a la empresa.

———————————— 5 ———————————— DEBE HABER

DONACIONES

Traslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000

654 Donaciones 1,000

10 Caja -Bancos 1,000

104 Cuentas Corrientes 1,000

POR el monto de las donaciones en efectivo entregados a terceros.

Profesor Franklin Uriol Gonzales Página 24

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 6 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DIVERSAS DE GESTION

Transferencia a costos y gastos

91 Costos por Distribuir 1,500

915 Cargas Diversas de Gestión 1,500

94 Gastos de Administración 3,500

945 Cargas Diversas de Gestión 3,500

79 Cargas Imputables a Cuentas de Costos 5,000

795 Cargas Diversas de Gestión 5,000

Por la transferencia de las cargas diversas de gestión correspondiente al

ejercicio económico, a las cuentas de costos y/o gastos de la Contabilidad

Analítica de Explotación

———————————— 7 ———————————— DEBE HABER

CIERRE DE LA CUENTA 65. CARGAS DIVERSAS DE GESTION

Traslado del “saldo deudor” a la cuenta 84. Resultado de Explotación

84 Resultado de Explotación 5,000

842 Cargas Diversas de Gestión 5,000

65 Cargas Diversas de Gestión 5,000

651 Seguros 1,000

652 Regalías 1,000

653 Suscripciones y Cotizaciones 1,000

654 Donaciones 1,000

659 Otras Cargas Diversas de Gestión 1,000

POR el cierre de la cuenta 65. Cargas Diversas de Gestión y traslado del

“saldo deudor” a la cuenta 84. Resultado de Explotación al cierre del

ejercicio económico. (Según la opción 1).

CUENTA 67

CARGAS FINANCIERAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS

FINANCIERAS

———————————— 1 ———————————— DEBE HABER

INTERESES PAGADOS POR ADELANTADO QUE SE DEVENGAN

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 8,000

671 Intereses y Gastos de Préstamos 2,000

673 Intereses Relativos a Bonos Emitidos 5,000

674 Intereses y Gastos de Documentos Descontados 1,000

38 Cargas Diferidas 8,000

381 Intereses por Devengar 8,000

POR la transferencia al resultado del ejercicio económico o de un Período

el importe de los intereses pagados por adelantado que se han devengado.

———————————— 2 ———————————— DEBE HABER

INTERESES DE SOBREGIROS CARGADOS EN CUENTAS

CORRIENTES

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000

672 Intereses y Gastos de Sobregiros 1,000

10 Caja – Bancos 1,000

104 Cuentas Corrientes 1,000

POR el monto de los intereses y gastos devengados relacionados con

sobregiros obtenidos.

Profesor Franklin Uriol Gonzales Página 25

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 3 ———————————— DEBE HABER

GASTOS DE DOCUMENTOS DESCONTADOS

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 500

674 Intereses y Gastos de Documentos Descontados 500

12 Clientes 500

123 Letras (o Efectos) por Cobrar 500

POR el monto de gastos inherentes al descuento de letras en entidades

financieras

———————————— 4 ———————————— DEBE HABER

GASTOS DE DOCUMENTOS DESCONTADOS

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 100

675 Descuentos por Pronto Pago 100

12 Clientes 100

121 Facturas por Cobrar 100

POR los descuentos concedidos a clientes por pronto pago.

———————————— 5 ———————————— DEBE HABER

MONEDA EXTRANJERA

Reconocimiento de pérdida por diferencia de cambio

67 Cargas Financieras 61,950

676 Pérdidas por Diferencia de Cambio

676.1 Facturas por Pagar 61,950

42 Proveedores 60,000

421 Facturas por Pagar

421.1 Facturas por Pagar - País 60,000

46 Cuentas por Pagar Diversas 1,950

461 Préstamos de Terceros 1,000

462 Reclamaciones de Terceros 550

463 Intereses por Pagar 200

467 Depósitos en Garantía 200

Para registrar la pérdida por diferencia de cambio provenientes de facturas

por pagar en moneda extranjera, no relacionados con existencias ni activos

fijos

———————————— 6 ———————————— DEBE HABER

GASTOS DE COMPRA DE VALORES

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000

678 Gastos de Compra de Valores 1,000

10 Caja - Bancos 1,000

104 Cuentas Corrientes 1,000

POR el monto de los gastos derivados de la compra de Valores

———————————— 7 ———————————— DEBE HABER

OTRAS CARGAS FINANCIERAS

Traslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000

679 Otras Cargas Financieras 1,000

10 Caja - Bancos 1,000

104 Cuentas Corrientes 1,000

POR el monto de las Otras Cargas Financieras devengadas en el ejercicio

económico o Período.

Profesor Franklin Uriol Gonzales Página 26

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 68

PROVISIONES DEL EJERCICIO

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISIONES

DEL EJERCICIO

———————————— 1 ———————————— DEBE HABER

DEPRECIACIONES DEL EJERCICIO

Reconocimiento de gastos

68 Provisiones del Ejercicio 45,000

681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000

39 Depreciación y Amortización Acumulada 45,000

393 Depreciación Inmuebles, Maquinaria y Equipo 25,000

396 Depreciación Inmuebles, Maquinaria y Equipo –

Leyes de Promoción 20,000

Por el registro de las depreciaciones de Inmuebles, Maquinaria y Equipos

correspondiente al ejercicio o periodo.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS DEPRECIACIONES DEL EJERCICIO

Transferencia a costos y gastos

91 Costos por Distribuir 10,000

918 Provisiones del Ejercicio 10,000

94 Gastos de Administración 20,000

948 Provisiones del Ejercicio 20,000

95 Gastos de Venta 15,000

958 Provisiones del Ejercicio 15,000

79 Cargas Imputables a Cuentas de Costos 45,000

798 Provisiones del Ejercicio 45,000

Por la transferencia de las depreciaciones de Inmuebles, Maquinaria y

Equipos correspondiente al ejercicio o periodo corriente, a las cuentas de

costos y/o gastos de la Contabilidad Analítica de Explotación

———————————— 3 ———————————— DEBE HABER

AMORTIZACIONES DEL EJERCICIO

Reconocimiento de gastos

68 Provisiones del Ejercicio 20,000

682 Amortización de Intangibles 20,000

39 Depreciación y Amortización Acumulada 20,000

394 Amortización Intangibles 10,000

397 Amortización Intangibles – Leyes de Promoción 10,000

Por el registro de las amortizaciones de Intangibles correspondiente al

ejercicio o periodo.

———————————— 4 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS AMORTIZACIONES DEL EJERCICIO

Transferencia a costos y gastos

91 Costos por Distribuir 5,000

918 Provisiones del Ejercicio 5,000

94 Gastos de Administración 8,000

948 Provisiones del Ejercicio 8,000

95. Gastos de Venta 7,000

958 Provisiones del Ejercicio 7,000

79 Cargas Imputables a Cuentas de Costos 20,000

798 Provisiones del Ejercicio 20,000

Por la transferencia de las amortizaciones de Intangibles correspondiente al

ejercicio o periodo corriente, a las cuentas de costos y/o gastos de la

Contabilidad Analítica de Explotación

Profesor Franklin Uriol Gonzales Página 27

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

———————————— 9 ———————————— DEBE HABER

PROVISIONES DEL EJERCICIO POR DESVALORIZACIÓN DE

EXISTENCIAS

Reconocimiento de gastos

68 Provisiones del Ejercicio 35,000

685 Desvalorización de Existencias 35,000

29 Provisión para Desvalorización de Existencias 35,000

291 Provisión para Desvalorización de Existencias de

Mercaderías 5,000

292 Provisión para Desvalorización de Existencias de

Productos Terminados 5,000

293 Provisión para Desvalorización de Existencias de

Subproductos 5,000

294 Provisión para Desvalorización de Productos en

Proceso 5,000

295 Provisión para Desvalorización de Existencias de

Materias Primas y Auxiliares 5,000

296 Provisión para Desvalorización de Existencias de

Envases y Embalajes 5,000

297 Provisión para Desvalorización de Existencias de

Suministros Diversos 5,000

Por el registro de las provisiones para Desvalorización de Existencias

correspondiente al ejercicio o período.

———————————— 10 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS PROVISIONES PARA

DESVALORIZACIÓN DE EXISTENCIAS

Transferencia a costos y gastos

91 Costos por Distribuir 5,000

918 Provisiones del Ejercicio 5,000

94 Gastos de Administración 30,000

948 Provisiones del Ejercicio 30,000

79 Cargas Imputables a Cuentas de Costos 35,000

798 Provisiones del Ejercicio 35,000

Por la transferencia de las provisiones para desvalorización de existencias

correspondiente al ejercicio o período, a las cuentas de costos y/o gastos

de la Contabilidad Analítica de Explotación.

CUENTA 69

COSTO DE VENTAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA COSTO DE

VENTAS

———————————— 1 ———————————— DEBE HABER

COSTO DE VENTA DE LAS MERCADERIAS VENDIDAS

Salida de bienes del almacén

69 Costo de Ventas 900,000

691 Mercaderías 900,000

20 Mercaderías 900,000

201 Mercaderías – País 900,000

POR el costo de ventas de las mercaderías registradas a valor de costo de

adquisición.

Profesor Franklin Uriol Gonzales Página 28

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 70

VENTAS

———————————— 1 ———————————— CARGO ABONO

VENTA DE MERCADERIAS AL CONTADO O AL CREDITO

Reconocimiento de ingresos por ventas

12 Clientes 2´832,000

121 Facturas por Cobrar

121.1 Facturas por Cobrar – País 2´832,000

40 Tributos por Pagar 432,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 432,000

70 Ventas 2´400,000

701 Mercaderías

701.1 Ventas Mercaderías - País 2´400,000

Por la venta de mercaderías a clientes del país, al contado o al crédito

sustentado en facturas.

———————————— 2 ————————————

DEVOLUCIÓN DE MERCADERIAS POR PARTE DE LOS CLIENTES

Emisión de notas de abono a favor de clientes

70 Ventas 500,000

701 Mercaderías – País 500,000

40 Tributos por Pagar 90,000

401 Gobierno Central

401.1 Impuesto General a las Ventas 90,000

12 Clientes 590,000

121 Facturas por Cobrar 590,000

Por la devolución de las mercaderías devueltas por los clientes, que fueron

vendidas en el mismo ejercicio económico o periodo, sustentadas en notas

de crédito emitidas a favor de los clientes.

NOTA: El asiento por la reversión del costo de ventas corresponde a las

cuentas 20. Mercaderías y 69. Costo de Ventas.

CUENTA 75

INGRESOS DIVERSOS

———————————— 1 ————————————

INGRESOS POR ALQUILERES DE TERRENOS

Reconocimiento de ingresos

16 Cuentas por Cobrar Diversas 300

168 Otras Cuentas por Cobrar Diversas 300

75 Ingresos Diversos 300

754 Alquileres de Terrenos 300

POR el monto de los ingresos devengados a favor de la empresa por

concepto de alquiler de terrenos.

Profesor Franklin Uriol Gonzales Página 29

[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA

CUENTA 77

INGRESOS FINANCIEROS

———————————— 1 ———————————— CARGO ABONO

INTERESES DEVENGADOS SOBRE PRESTAMOS OTORGADOS

Contabilización del derecho de cobro por intereses devengados

16 Cuentas por Cobrar Diversas 400

163 Intereses por Cobrar

163.1 Compañía ―B‖ 400

77 Ingresos Financieros 400

771 Intereses sobre Préstamos Otorgados 400

Por los intereses devengados correspondiente al préstamo otorgado a la

Compañía “X”.

CUENTA 79

CARGAS IMPUTABLES A CUENTAS DE COSTOS

———————————— 1 ———————————— CARGO ABONO

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - SUELDOS

Transferencia a costos y gastos

91 Costos por Distribuir 2´500,000

912 Cargas de Personal 2´500,000

94 Gastos de Administración 500,000

942 Cargas de Personal 500,000

95 Gastos de Venta 270,000

952 Cargas de Personal 270,000

79 Cargas Imputables a Cuentas de Costos 3´270,000

792 Cargas de Personal 3´270,000

Por la transferencia de las cargas de personal (sueldos) correspondiente al

ejercicio económico o periodo, a las cuentas de costos y/o gastos de la

Contabilidad Analítica de Explotación.

Profesor Franklin Uriol Gonzales Página 30

También podría gustarte

- Modulo7 CasosDocumento27 páginasModulo7 CasosRicardo Augusto Rodriguez MiñanoAún no hay calificaciones

- Libro Diario Monografia 2010Documento24 páginasLibro Diario Monografia 2010joseluizleonAún no hay calificaciones

- Modulo4 CasosDocumento28 páginasModulo4 CasosRicardo Augusto Rodriguez Miñano0% (1)

- Aplicación PrácticaDocumento5 páginasAplicación PrácticaFiorela Nieto QuilcoAún no hay calificaciones

- Casos Prácticos 12.06Documento3 páginasCasos Prácticos 12.06Lisbany Atoche pacherrezAún no hay calificaciones

- Compra de Utiles de Oficina AsientoDocumento3 páginasCompra de Utiles de Oficina AsientoShaneAún no hay calificaciones

- Elemento 3 Caso PracticoDocumento1 páginaElemento 3 Caso PracticoAntoni AntoniAún no hay calificaciones

- Practica Cuentas 10 y 12Documento1 páginaPractica Cuentas 10 y 12José Stalin Dávila Mego100% (1)

- Monografia Integral Nro. 1 - DiarioDocumento2 páginasMonografia Integral Nro. 1 - Diariomatio08Aún no hay calificaciones

- Letras Por CobrarDocumento3 páginasLetras Por CobrarEdinsonMendozaAún no hay calificaciones

- Cuenta 14 16 17Documento4 páginasCuenta 14 16 17Humberto Peña VallesAún no hay calificaciones

- Cuenta 71 y 60 TantaDocumento8 páginasCuenta 71 y 60 TantayuriAún no hay calificaciones

- Asientos Contables Contb Gub IDocumento39 páginasAsientos Contables Contb Gub IToshiro Rolando Rodriguez RamirezAún no hay calificaciones

- PracticaDocumento2 páginasPracticaAlexander RondonAún no hay calificaciones

- CuentasDocumento6 páginasCuentasAndrea Yauricasa SoteloAún no hay calificaciones

- ARTICULO DE OPINION Impuesto Selectivo Al ConsumoDocumento9 páginasARTICULO DE OPINION Impuesto Selectivo Al ConsumoJESUS ALBERTO PACHERRES ZAVALAAún no hay calificaciones

- 1506 Objetos de ValorDocumento3 páginas1506 Objetos de ValorRodney Houston100% (1)

- Monografia-Elemento 1Documento17 páginasMonografia-Elemento 1ElsaAún no hay calificaciones

- Casos para Resolver en ClaseDocumento4 páginasCasos para Resolver en ClaseAndrew Pacherres0% (1)

- Caso Practico Contabilidad BancariaDocumento4 páginasCaso Practico Contabilidad BancariaxbennyxdAún no hay calificaciones

- Practica CostosDocumento1 páginaPractica CostosWiler SilvaAún no hay calificaciones

- Informe costos producción FIFODocumento7 páginasInforme costos producción FIFOpilar karina guzman garciaAún no hay calificaciones

- Caso Practico - Elemento 6Documento2 páginasCaso Practico - Elemento 6kenneth quispe100% (2)

- Punto de Equilibrio 2Documento27 páginasPunto de Equilibrio 2Walter Abel Miranda VilchezAún no hay calificaciones

- Cuenta 76Documento2 páginasCuenta 76Yenny QuisAún no hay calificaciones

- Exposicion Del Equipo Verde 2Documento6 páginasExposicion Del Equipo Verde 2Kely Manrique OlandaAún no hay calificaciones

- Caja EfectivoDocumento2 páginasCaja EfectivoJose Sanchez Mateo100% (1)

- Principios Éticos Del Contador Público en La Normatividad y Doctrina ContableDocumento10 páginasPrincipios Éticos Del Contador Público en La Normatividad y Doctrina ContableLaura MontoyaAún no hay calificaciones

- Solucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Documento108 páginasSolucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Ever Urbina100% (1)

- Guber TeorioaDocumento3 páginasGuber TeorioaNabil Caucha Cabrera100% (1)

- Trabajo Miss RosaDocumento27 páginasTrabajo Miss RosaToldos Arte Y Estilo MedinaAún no hay calificaciones

- Plan Contable General Empresarial - PCGE DiapositivasDocumento75 páginasPlan Contable General Empresarial - PCGE DiapositivasKike DominguezAún no hay calificaciones

- Asientos de Depreciacion - Cuenta 68Documento8 páginasAsientos de Depreciacion - Cuenta 68Giacomo YapoAún no hay calificaciones

- Balota N 2Documento37 páginasBalota N 2Edilverto B Huaman CruzAún no hay calificaciones

- Silabos de Contabilidad AplicadaDocumento7 páginasSilabos de Contabilidad AplicadaQuimicoNeiraAún no hay calificaciones

- Liquidación planilla sueldosDocumento7 páginasLiquidación planilla sueldosRIVERA MAUTINO SANTIAGO100% (1)

- Dinamica de La Cuenta 30 A 39Documento15 páginasDinamica de La Cuenta 30 A 39rene enriquez silvaAún no hay calificaciones

- Asiento de PlanillaDocumento7 páginasAsiento de PlanillaYanet Horna GilAún no hay calificaciones

- SEMANA 5. Ejercicios Partida DobleDocumento9 páginasSEMANA 5. Ejercicios Partida DoblePIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Análisis financieros: Fundamentos y estadosDocumento142 páginasAnálisis financieros: Fundamentos y estadosisaias zevallos dazaAún no hay calificaciones

- Dinamicas Elemento 1Documento7 páginasDinamicas Elemento 1Renzo Alberth DueñasAún no hay calificaciones

- La Empresa Total LuxDocumento2 páginasLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasAún no hay calificaciones

- Concar I BasicoDocumento47 páginasConcar I BasicoHenry Michael Cuya CamachoAún no hay calificaciones

- Aplicacion Practica SeminarioDocumento11 páginasAplicacion Practica SeminarioLuisa del CarmenAún no hay calificaciones

- Asiento de AnticiposDocumento4 páginasAsiento de AnticiposLoidy RoxanaAún no hay calificaciones

- Enunciado Monografia ContableDocumento16 páginasEnunciado Monografia ContableanfyAún no hay calificaciones

- Aplicación PrácticaDocumento2 páginasAplicación PrácticaCesar Augusto Cordova SulcaAún no hay calificaciones

- ÁreaFondosDocFuenteDocumento2 páginasÁreaFondosDocFuenteJULIO HERNANAún no hay calificaciones

- Cuentas por cobrar y efectivoDocumento30 páginasCuentas por cobrar y efectivoTommy Jonathan Torres UrbanoAún no hay calificaciones

- Cuenta 10Documento2 páginasCuenta 10Vol Gom PerAún no hay calificaciones

- P21-2018 Conta Basi Asientos 1Documento26 páginasP21-2018 Conta Basi Asientos 1Joshe RamosAún no hay calificaciones

- Trabajo de Investigación Plan ContableDocumento43 páginasTrabajo de Investigación Plan ContableLizbeth Mamani CondoriAún no hay calificaciones

- Asientos Contables Del Plan Contable EmpDocumento30 páginasAsientos Contables Del Plan Contable EmpMARIA TERESA ADRIAZOLA ELORRIETAAún no hay calificaciones

- Asientos Contables ClasicosDocumento30 páginasAsientos Contables ClasicosFederico Indorf100% (1)

- Asientos Contables Tipos Por Clases - PCGR PDFDocumento93 páginasAsientos Contables Tipos Por Clases - PCGR PDFYoel ZcAún no hay calificaciones

- Asientos Contables ClasicosDocumento30 páginasAsientos Contables ClasicosJulie Rivera YatacoAún no hay calificaciones

- Asientos Contables Básicos Plan Contable EmpresarialDocumento46 páginasAsientos Contables Básicos Plan Contable EmpresarialFernando Vasquez MoranteAún no hay calificaciones

- Casos Practicos Asientos ContablesDocumento37 páginasCasos Practicos Asientos ContablesJhon GadeaAún no hay calificaciones

- Asientos Contables Clasicos (PCGE)Documento30 páginasAsientos Contables Clasicos (PCGE)Jose Luis Villar VelasquezAún no hay calificaciones

- Asientos Contables LHDocumento30 páginasAsientos Contables LHkaren basilioAún no hay calificaciones

- Qué Es El EcosistemaDocumento2 páginasQué Es El EcosistemaAnghy Covarrubias MedinaAún no hay calificaciones

- COLEGIOSDocumento1 páginaCOLEGIOSmarshemiAún no hay calificaciones

- Simposio InternacionalDocumento3 páginasSimposio InternacionalmarshemiAún no hay calificaciones

- Satisfacción laboral municipalDocumento83 páginasSatisfacción laboral municipalMayi MaldonadoAún no hay calificaciones

- La DiarreaDocumento3 páginasLa DiarreamarshemiAún no hay calificaciones

- Simposio InternacionalDocumento3 páginasSimposio InternacionalmarshemiAún no hay calificaciones

- Forro para LiberacionDocumento10 páginasForro para LiberacionmarshemiAún no hay calificaciones

- ListaDocumento1 páginaListamarshemiAún no hay calificaciones

- Residuos sólidos: clasificación, manejo y disposición finalDocumento5 páginasResiduos sólidos: clasificación, manejo y disposición finalmarshemiAún no hay calificaciones

- Residuos sólidos: clasificación, manejo y disposición finalDocumento5 páginasResiduos sólidos: clasificación, manejo y disposición finalmarshemiAún no hay calificaciones

- CNUDMIDocumento12 páginasCNUDMImarshemi100% (2)

- Con TenedorDocumento3 páginasCon TenedormarshemiAún no hay calificaciones

- Ag02-Funciones de La Administración, Tipos de GerentesDocumento67 páginasAg02-Funciones de La Administración, Tipos de GerentesDiana Carolina MurilloAún no hay calificaciones

- Reposición de Mercancías Con Franquicia ArancelariaDocumento5 páginasReposición de Mercancías Con Franquicia ArancelariamarshemiAún no hay calificaciones

- Investigación Cuantitativa Clase 10 2015Documento22 páginasInvestigación Cuantitativa Clase 10 2015marshemiAún no hay calificaciones

- Ensayo guía 40Documento17 páginasEnsayo guía 40Viicktor Angeles GonzalesAún no hay calificaciones

- Empresa GloriaDocumento4 páginasEmpresa GloriamarshemiAún no hay calificaciones

- Derecho y Formalidades de La Exportacion y ImportacionDocumento7 páginasDerecho y Formalidades de La Exportacion y ImportacionmarshemiAún no hay calificaciones

- Que Es El Ensayo PDFDocumento7 páginasQue Es El Ensayo PDFJuan Jose Osorio VillegasAún no hay calificaciones

- Solucionconflictos Laborales Marzo2011Documento14 páginasSolucionconflictos Laborales Marzo2011marshemiAún no hay calificaciones

- OMCDocumento120 páginasOMCmarshemiAún no hay calificaciones

- Ag02b-Toma de DecisionesDocumento53 páginasAg02b-Toma de DecisionesAngelo GutierrezAún no hay calificaciones

- Ensayo guía 40Documento17 páginasEnsayo guía 40Viicktor Angeles GonzalesAún no hay calificaciones

- 1055 380204 20111 Plan Contable EmpresarialDocumento27 páginas1055 380204 20111 Plan Contable EmpresarialmarshemiAún no hay calificaciones

- Parkin, M.: EconomíaDocumento25 páginasParkin, M.: EconomíamarshemiAún no hay calificaciones

- Oferta y Demanda: Movimientos vs DesplazamientosDocumento3 páginasOferta y Demanda: Movimientos vs DesplazamientosPatricia Andrea Carrasco GarateAún no hay calificaciones

- Requisitos de RecursosDocumento3 páginasRequisitos de RecursosJamin mite0% (2)

- Alinear Faros Delanteros Del VehículoDocumento3 páginasAlinear Faros Delanteros Del VehículoArnold quispe cAún no hay calificaciones

- TC ordena reposición de enfermera en Centro de SaludDocumento3 páginasTC ordena reposición de enfermera en Centro de SaludJoseluis RondinelAún no hay calificaciones

- Administración estratégica del mantenimiento en 4 etapasDocumento15 páginasAdministración estratégica del mantenimiento en 4 etapasJESUS ALEJANDRO ABURTO MARTÍNEZAún no hay calificaciones

- Factores de Contingencia en La Inteligencia CompetitivaDocumento5 páginasFactores de Contingencia en La Inteligencia CompetitivaCelene LermaAún no hay calificaciones

- Actividad 5-21-Derivados FinancierosDocumento8 páginasActividad 5-21-Derivados FinancierosCarol Xiomara Taco AmezquitaAún no hay calificaciones

- Estructura, Funcionamiento y Diversidad Ejercico 1Documento5 páginasEstructura, Funcionamiento y Diversidad Ejercico 1Jorge Luis Barrios MuñozAún no hay calificaciones

- Imagenes Satelitales Via PythonDocumento4 páginasImagenes Satelitales Via PythonAprender LibreAún no hay calificaciones

- Elementos de Máquinas - 1Documento41 páginasElementos de Máquinas - 1Angel colque guzmanAún no hay calificaciones

- Cómo Se Deduce El IVA en Actividades MixtasDocumento5 páginasCómo Se Deduce El IVA en Actividades MixtasMiguel Espinoza100% (1)

- Selectividad en Instalaciones Eléctricas Industriales-E. Yampul - Jhon Oré - ABBDocumento30 páginasSelectividad en Instalaciones Eléctricas Industriales-E. Yampul - Jhon Oré - ABBEDINSON HERRERA VASQUEZAún no hay calificaciones

- Cartel - Fase - 4 - Ejecución Del ProyectoDocumento1 páginaCartel - Fase - 4 - Ejecución Del ProyectoNolberto Fonseca MateusAún no hay calificaciones