También podría gustarte

- Caracterizacion Laboral-Personal LiceoDocumento10 páginasCaracterizacion Laboral-Personal Liceoseryal6Aún no hay calificaciones

- Consejo Educativo Liceo 2018 2019Documento4 páginasConsejo Educativo Liceo 2018 2019seryal6Aún no hay calificaciones

- Caracterizacion Laboral-Personal EscuelaDocumento3 páginasCaracterizacion Laboral-Personal Escuelaseryal6Aún no hay calificaciones

- Capítulo III (Kenia Prieto)Documento14 páginasCapítulo III (Kenia Prieto)seryal6Aún no hay calificaciones

- Secuencias Didacticas EscuelaDocumento2 páginasSecuencias Didacticas Escuelaseryal6Aún no hay calificaciones

- Modelo Secuencia Anual Proyecto LiceoDocumento4 páginasModelo Secuencia Anual Proyecto Liceoseryal6Aún no hay calificaciones

- Acompañamiento EscuelaDocumento3 páginasAcompañamiento Escuelaseryal6Aún no hay calificaciones

- Acompañamiento EscuelaDocumento3 páginasAcompañamiento Escuelaseryal6Aún no hay calificaciones

- Secuencia Didactica Formato MG MTDocumento2 páginasSecuencia Didactica Formato MG MTseryal6Aún no hay calificaciones

- Didactica DocenteDocumento70 páginasDidactica Docenteseryal6Aún no hay calificaciones

- Planificación de Paleta-FormatoDocumento1 páginaPlanificación de Paleta-Formatoseryal6Aún no hay calificaciones

- Reflexion IV EntradaDocumento3 páginasReflexion IV Entradaseryal6Aún no hay calificaciones

- Vamos A Planificar II Momento VRuiz LiceoDocumento15 páginasVamos A Planificar II Momento VRuiz Liceoseryal6Aún no hay calificaciones

- Didactica Docente UEVRuiz EscuelaDocumento4 páginasDidactica Docente UEVRuiz Escuelaseryal6Aún no hay calificaciones

- Compartamos Buenas Practicas UEVRuiz EscuelaDocumento7 páginasCompartamos Buenas Practicas UEVRuiz Escuelaseryal6Aún no hay calificaciones

- Comunicado 15-Orientaciones Pedagogicas DNE-MTDocumento1 páginaComunicado 15-Orientaciones Pedagogicas DNE-MTseryal6Aún no hay calificaciones

- Vamos A Planificar I Momento VRuiz LiceoDocumento22 páginasVamos A Planificar I Momento VRuiz Liceoseryal6Aún no hay calificaciones

- Acompañamiento Docente 2018 2019 II MomentoDocumento3 páginasAcompañamiento Docente 2018 2019 II Momentoseryal6Aún no hay calificaciones

- Compartamos Buenas Practicas UEVRuiz LiceoDocumento149 páginasCompartamos Buenas Practicas UEVRuiz Liceoseryal6Aún no hay calificaciones

- Dossier Formacion Productividad Emprendimiento UEVRuiz 2018 2019Documento15 páginasDossier Formacion Productividad Emprendimiento UEVRuiz 2018 2019seryal6Aún no hay calificaciones

- Propuesta de Trabajo-OrientacionyConvivienciaDocumento4 páginasPropuesta de Trabajo-OrientacionyConvivienciaseryal6Aún no hay calificaciones

- Comunicado 8-Orientaciones Pedagogicas MTDocumento4 páginasComunicado 8-Orientaciones Pedagogicas MTseryal6Aún no hay calificaciones

- Dossier Fiesta Escolar UEVruiz Liceo 2018 2019Documento24 páginasDossier Fiesta Escolar UEVruiz Liceo 2018 2019seryal6Aún no hay calificaciones

- Instrumento Acompañamiento Pedagógico DocenteDocumento2 páginasInstrumento Acompañamiento Pedagógico Docenteseryal689% (9)

- Lineamientos II Momento VRUIZ 2018 2019Documento2 páginasLineamientos II Momento VRUIZ 2018 2019seryal6Aún no hay calificaciones

- Lineamientos II Momento VRUIZ 2018 2019Documento2 páginasLineamientos II Momento VRUIZ 2018 2019seryal6Aún no hay calificaciones

- Pedagogía ProductivaDocumento27 páginasPedagogía ProductivaGILBERTO ANGULOAún no hay calificaciones

- Planes y Programas 2018 2019 LiceoDocumento6 páginasPlanes y Programas 2018 2019 Liceoseryal6Aún no hay calificaciones

- Orientaciones Pedagógicas 2018-2019Documento21 páginasOrientaciones Pedagógicas 2018-2019sorannySC100% (1)

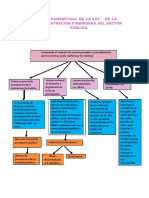

- Mapa Conceptual Ley Organica de La Administracion Financiera PDFDocumento2 páginasMapa Conceptual Ley Organica de La Administracion Financiera PDFMarianá Gonzalez50% (2)

- Solicito Llevar Curso Por ConsejeríaDocumento7 páginasSolicito Llevar Curso Por ConsejeríaTiffany TerrellAún no hay calificaciones

- Titulos Nobiliarios de Castilla en Las CanariasDocumento24 páginasTitulos Nobiliarios de Castilla en Las CanariasPancho57Aún no hay calificaciones

- Día del Pabellón Nacional en CRDocumento1 páginaDía del Pabellón Nacional en CRRicardo MoraAún no hay calificaciones

- La Primera Guerra MundialDocumento9 páginasLa Primera Guerra MundialAREMY DANIELA MARTINEZAún no hay calificaciones

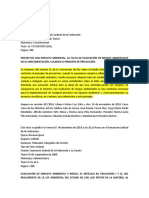

- Jurisprudencia Impacto AmbientalDocumento3 páginasJurisprudencia Impacto Ambientalelsa sanchezAún no hay calificaciones

- CJMPDocumento16 páginasCJMPBlasitoDanceCapoAún no hay calificaciones

- StatoilDocumento2 páginasStatoilcarmen luz pariona gutierrezAún no hay calificaciones

- AbogacíaDocumento17 páginasAbogacíaisaco1531012100% (1)

- Puerto de SaguntoDocumento4 páginasPuerto de SaguntoAna BustosAún no hay calificaciones

- 2021 Soc 3 El Conflicto Social Colombiano HistoriaDocumento5 páginas2021 Soc 3 El Conflicto Social Colombiano HistoriaDiana Gissela Unda RodríguezAún no hay calificaciones

- Organización MunicipalDocumento10 páginasOrganización MunicipalBianca HanPerAún no hay calificaciones

- Calidad en El Sistema Turístico VenezolanoDocumento5 páginasCalidad en El Sistema Turístico VenezolanomaidaalejandraAún no hay calificaciones

- Sistema Nacional Salud ColombiaDocumento3 páginasSistema Nacional Salud Colombiafefy74Aún no hay calificaciones

- Informes para Eoe Escuelas PDFDocumento3 páginasInformes para Eoe Escuelas PDFAdopción De Gatitos PiñeyroAún no hay calificaciones

- DIEGO BARROS ALDUNATE Practica Forense Formularios de Contratos Tomo IDocumento40 páginasDIEGO BARROS ALDUNATE Practica Forense Formularios de Contratos Tomo IHaru Chan100% (14)

- Qué Es La Regalía MineraDocumento2 páginasQué Es La Regalía MineraCriss AlegríaAún no hay calificaciones

- 3 - Justicia Restaurativa en El Sistema de Justicia PenalDocumento38 páginas3 - Justicia Restaurativa en El Sistema de Justicia PenalMacarioChairez100% (1)

- Casación Nº3874-2018-LAMBAYEQUE.Documento17 páginasCasación Nº3874-2018-LAMBAYEQUE.Redaccion La Ley - PerúAún no hay calificaciones

- Linea de Tiempo Revolucion IndustrialDocumento1 páginaLinea de Tiempo Revolucion IndustrialPablo Contreras0% (1)

- Glosas Acto 17 de AgostoDocumento4 páginasGlosas Acto 17 de AgostoNadia OrcurtoAún no hay calificaciones

- Cuadro Comparativo Reforma DHDocumento32 páginasCuadro Comparativo Reforma DHAn Suarez AriasAún no hay calificaciones

- Esquema Nacional de Seguridad (ENSDocumento19 páginasEsquema Nacional de Seguridad (ENSangie charry0% (1)

- PEI Universidad San BuenaventuraDocumento118 páginasPEI Universidad San BuenaventuraJuanFelipeAún no hay calificaciones

- Of 061-Cte Peru - InvitacionDocumento2 páginasOf 061-Cte Peru - Invitacionmelanio figueroa jamancaAún no hay calificaciones

- Carta NotarialDocumento4 páginasCarta NotarialCecilio IAAún no hay calificaciones

- Mayarí Castillo - La Dimensión Socioecológica de La Desigualdad Los Casos de Arica y BoyecoDocumento28 páginasMayarí Castillo - La Dimensión Socioecológica de La Desigualdad Los Casos de Arica y BoyecocacoAún no hay calificaciones

- Autoritarismos MorlinoDocumento3 páginasAutoritarismos MorlinoRomero EduardoAún no hay calificaciones

- Informe DesalojoDocumento5 páginasInforme DesalojoTeofi M AMAún no hay calificaciones

- Jurisprudencias CivilDocumento162 páginasJurisprudencias CivilPepe LoAún no hay calificaciones