Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Le Déficit Budgétaire Au Maroc Est-Il Endogène ?

Cargado por

Rafik NashiTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Le Déficit Budgétaire Au Maroc Est-Il Endogène ?

Cargado por

Rafik NashiCopyright:

Formatos disponibles

Département des Sciences Économiques

Filière des Sciences Économiques et Gestion

Parcours : Sciences Économiques

PROJET TUTORÉ

Une analyse quantitative de la nature des

déterminants du déficit budgétaire au Maroc

Présenté par : Encadré par :

NASHI Rafik Pr. EL ABBASSI Idriss

Soutenu devant le Jury composé de :

Pr. EL ABBASSI Idriss : Professeur de l’Enseignement Supérieur à la Faculté

des Sciences Juridiques, Économiques et Sociales – Agdal

Pr. EL MARHOUM Adil : Professeur de l’Enseignement Supérieur à la Faculté

des Sciences Juridiques, Économiques et Sociales – Agdal

Année Universitaire 2015-2016

NASHI Rafik Projet de Fin d’Etudes

Remerciements

Avant de commencer la présentation de ce

travail, on tient à exprimer notre profonde

gratitude et nos sincères et vifs

remerciements à notre respectueux et grand

professeur MR. EL ABBASSI Idriss qui n’a

pas cessé de nous encourager pendant la

durée du projet, ainsi pour sa grande

générosité en matière de formation et

d’encadrement.

Nos remerciements vont enfin, à toute

personne qui a contribué de près ou de loin à

l’élaboration de ce travail, à tous nos

professeurs enseignants, nos collègues qui

nous ont soutenu et guider pendant notre

parcours.

‘’ L’éducation a des racines amères, mais ses

fruits sont doux’’ Aristote.

Le déficit budgétaire au Maroc est-il endogène ? Page ii

NASHI Rafik Projet de Fin d’Etudes

Dédicace

Aucune dédicace ne peut être suffisante pour

exprimer nos gratitudes et notre sincère

remerciement pour toutes les personnes qui

ont été une lumière pour éclairer notre

chemin professionnel, que ce travail témoigne

de nos respects et gratitudes :

A notre mère, la source de tendresse qui

nous a tenu la main et soutenu pendant

tout notre parcours scolaire;

A notre père, notre source de force qui a

fait l’impossible pour nous aider;

Nos frères et sœurs que nous aimant

énormément;

Nos enseignants et collègues;

Toutes les personnes qui nous ont

encouragé, aidé de près ou de loin

pendant toute la période de notre étude;

Qu’Allah vous garde et protège.

Le déficit budgétaire au Maroc est-il endogène ? Page iii

NASHI Rafik Projet de Fin d’Etudes

Sommaire

Remerciements ....................................................................................................................... i

Dédicace ................................................................................................................................ ii

Sommaire ............................................................................................................................. iii

Liste des tables ...................................................................................................................... v

Liste des graphiques et des figures..................................................................................... vii

Introduction générale ........................................................................................................... 1

Chapitre 1 : Finances publiques : cadre conceptuel et théorique. ..................................... 4

I. Les postes budgétaires : concepts fondamentaux. ......................................................................................................... 4

II. Les déterminants de la croissance de dépenses et des déficits publics : principaux fondements théoriques :........... 10

III. La décomposition des postes budgétaires : une revue de littérature théorique et empirique .................................... 18

Conclusion du chapitre 1 : ................................................................................................................................................ 25

Chapitre 2 : Etude analytique de l’évolution des postes budgétaires au Maroc sur la

période 1980 -2014.............................................................................................................. 26

I. Explication de l’évolution des recettes publiques : ...................................................................................................... 26

II. Explication de l’évolution des dépenses publiques : ................................................................................................... 42

III. Explication de l’évolution des soldes publics : .......................................................................................................... 55

Conclusion du chapitre 2 : ................................................................................................................................................ 59

Chapitre 3 : Etude économétrique des déterminants des postes publiques au Maroc. ... 61

I. Présentation des modèles globaux et analyse statistique de variables : ...................................................................... 61

II. Estimation des modèles relatifs au cas marocain : ..................................................................................................... 93

III. Analyse des résultats de l’estimation : la nature des déterminants de l’évolution des postes publiques au

Maroc……………………………………………………………………………………………………………………..102

Conclusion du chapitre 3 : .............................................................................................................................................. 108

Conclusion générale ......................................................................................................... 110

Références Bibliographiques ........................................................................................... 113

Table des matières ............................................................................................................ 114

Le déficit budgétaire au Maroc est-il endogène ? Page iv

NASHI Rafik Projet de Fin d’Etudes

Liste des tables

Chapitre 1 : Finances publiques : cadre conceptuel et théorique.

Tableau 1: Synthèse de la structure administrative des postes publiques ......................... 7

Tableau 2 : variables macro-économiques auxquelles les divers postes de recettes

publiques sont supposés être reliés ................................................................................. 23

Tableau 3 : variables macro-économiques auxquelles les divers postes de dépenses

publiques sont supposés être reliés ................................................................................. 23

Chapitre 3 : Etude économétrique des déterminants des postes

publiques au Maroc.

Tableau 1 : Estimation du modèle 6 d’ADF pour la série CAB. .................................... 66

Tableau 2 : Estimation du modèle 5 d’ADF pour la série CAB. .................................... 67

Tableau 3 : Estimation du modèle 6 d’ADF pour la série CFM. .................................... 68

Tableau 4 : Estimation du modèle 5 d’ADF pour la série CFM. .................................... 69

Tableau 5 : Estimation du modèle 6 d’ADF pour la série DCFM. ................................. 69

Tableau 6 : Estimation du modèle 6 d’ADF pour la série DEPP. .................................. 71

Tableau 7 : Estimation du modèle 5 d’ADF pour la série DEPP. .................................. 72

Tableau 8 : Estimation du modèle 6 d’ADF pour la série DDEPP. ................................ 72

Tableau 9 : Estimation du modèle 6 d’ADF pour la série GI. ........................................ 74

Tableau 10 : Estimation du modèle 5 d’ADF pour la série GI. ...................................... 75

Tableau 11 : Estimation du modèle 6 d’ADF pour la série DGI. ................................... 75

Tableau 12 : Estimation du modèle 5 d’ADF pour la série DGI. ................................... 76

Tableau 13 : Estimation du modèle 6 d’ADF pour la série IMP-BS. ............................. 77

Tableau 14 : Estimation du modèle 5 d’ADF pour la série IMP-BS. ............................. 78

Tableau 15 : Estimation du modèle 6 d’ADF pour la série DIMP-BS. .......................... 78

Tableau 16 : Estimation du modèle 6 d’ADF pour la série INF. .................................... 80

Tableau 17 : Estimation du modèle 6 d’ADF pour la série PIBR. ................................. 82

Tableau 18 : Estimation du modèle 5 d’ADF pour la série PIBR. ................................. 82

Tableau 19 : Estimation du modèle 6 d’ADF pour la série PIBR. ................................. 83

Tableau 20 : Estimation du modèle 6 d’ADF pour la série PIBR-HAB. ........................ 84

Tableau 21 : Estimation du modèle 5 d’ADF pour la série PIBR-HAB. ........................ 85

Tableau 22 : Estimation du modèle 6 d’ADF pour la série DPIBR-HAB. ..................... 85

Tableau 23 : Estimation du modèle 6 d’ADF pour la série RECP. ................................ 87

Tableau 24 : Estimation du modèle 5 d’ADF pour la série RECP. ................................ 88

Tableau 25 : Estimation du modèle 6 d’ADF pour la série RECP. ................................ 88

Tableau 26 : Estimation du modèle 6 d’ADF pour la série SBT. ................................... 90

Tableau 27 : Estimation du modèle 5 d’ADF pour la série SBT. ................................... 90

Tableau 28 : Estimation du modèle 6 d’ADF pour la série DSBT. ................................ 91

Le déficit budgétaire au Maroc est-il endogène ? Page v

NASHI Rafik Projet de Fin d’Etudes

Tableau 29 : Estimation du modèle 5 d’ADF pour la série DSBT. ................................ 92

Tableau 30 : synthèse des tests de racine unitaire. ......................................................... 92

Tableau 31 : Estimation du modèle relatif aux recettes publiques. ................................ 93

Tableau 32 : Réestimation du modèle relatif aux recettes publiques. ............................ 94

Tableau 33 : Test d’autocorrélation des résidus du modèle relatif aux recettes publiques.

........................................................................................................................................ 96

Tableau 34 : Test d’homoscédasticité des résidus du modèle relatif aux recettes

publiques. ........................................................................................................................ 96

Tableau 35 : Estimation du modèle relatif aux dépenses publiques. .............................. 97

Tableau 36 : Réestimation du modèle relatif aux dépenses publiques. .......................... 97

Tableau 37 : Test d’autocorrélation des résidus du modèle relatif aux dépenses

publiques. ........................................................................................................................ 98

Tableau 38 : Test d’homoscédasticité des résidus du modèle relatif aux dépenses

publiques. ........................................................................................................................ 99

Tableau 39 : Estimation du modèle relatif au solde budgétaire global. .......................... 99

Tableau 40 : Réestimation du modèle relatif au solde budgétaire global. .................... 100

Tableau 41 : Test d’autocorrélation des résidus du modèle relatif au solde budgétaire

global. ........................................................................................................................... 101

Tableau 42 : Test d’homoscédasticité des résidus du modèle relatif au solde budgétaire

global. ........................................................................................................................... 101

Le déficit budgétaire au Maroc est-il endogène ? Page vi

NASHI Rafik Projet de Fin d’Etudes

Liste des graphiques et des figures

Chapitre 1 : Finances publiques : cadre conceptuel et théorique.

Figure 1 : croissance des dépenses publiques sous l’effet de déplacement ......................... 12

Chapitre 2 : Etude analytique de l’évolution des postes budgétaires au Maroc sur la

période 1980 -2014

Graphique 1: Evolution des recettes publiques. .......................................................................... 27

Graphique 2: Evolution de la structure des recettes publiques ............................................... 28

Graphique 3: Evolution de la structure des recettes fiscales ................................................... 29

Graphique 4: Evolution des composantes des recettes fiscales .............................................. 29

Graphique 5 : Evolution des recettes publiques. ......................................................................... 32

Graphique 6: Evolution de la structure des recettes publiques. .............................................. 33

Graphique 7 : Evolution de la structure des recettes fiscales. ................................................. 34

Graphique 8 : Evolution des composantes des recettes fiscales ............................................. 35

Graphique 9 : Evolution de la structure des recettes non fiscales .......................................... 36

Graphique 10 : Evolution des recettes publiques. ...................................................................... 37

Graphique 11 : Evolution de la structure des recettes publiques............................................ 38

Graphique 12: Evolution des composantes des recettes fiscales. ........................................... 38

Graphique 13 : Evolution de la structure des recettes fiscales ................................................ 39

Graphique 14 : Evolution de la structure des recettes non fiscales ....................................... 40

Graphique 15 : Evolution des dépenses publiques. .................................................................... 42

Graphique 16 : Evolution de la structure des dépenses publiques. ........................................ 43

Graphique 17 : Evolution des dépenses en biens et services. ................................................. 44

Graphique 18 : Evolution des dépenses en biens et services. ................................................. 45

Graphique 19 : Evolution des dépenses de compensation. ...................................................... 46

Graphique 20 : Evolution des dépenses d'investissement. ....................................................... 46

Graphique 21 : Evolution des dépenses publiques. .................................................................... 47

Graphique 22 : Evolution de la structure des dépenses publiques. ........................................ 48

Graphique 23 : Evolution des dépenses en biens et services. ................................................. 48

Graphique 24 : Evolution des dépenses d'intérêts de la dette. ................................................ 49

Graphique 25 : Evolution des dépenses de compensation. ...................................................... 50

Graphique 26 : Evolution des dépenses d'investissement. ....................................................... 50

Graphique 27 : Evolution des dépenses publiques. .................................................................... 51

Graphique 28 : Evolution de la structure des dépenses publiques. ........................................ 51

Graphique 29 : Evolution des dépenses en biens et services. ................................................. 52

Graphique 30 : Evolution des dépenses d'intérêts de la dette. ................................................ 53

Graphique 31 : Evolution des dépenses de compensation. ...................................................... 54

Graphique 32 : Evolution des dépenses d'investissement. ....................................................... 54

Graphique 33 : évolution des soldes budgétaires au Maroc. ................................................... 56

Le déficit budgétaire au Maroc est-il endogène ? Page vii

NASHI Rafik Projet de Fin d’Etudes

Graphique 34 : évolution des soldes budgétaires au Maroc. ................................................... 57

Graphique 35 : évolution des soldes budgétaires au Maroc. ................................................... 59

Chapitre 3 : Etude économétrique des déterminants des postes

publiques au Maroc.

Figure 1 : Stratégie séquentielle des tests de racine unitaire. .................................................. 65

Graphique 1 : Evolution du processus CAB et son correlogramme. .................................... 66

Graphique 2 : Evolution du processus CFM et son correlogramme. .................................... 68

Graphique 3 : Filtrage de la série DCFM en tendance et cycle à l’aide du filtre HP. ...... 70

Graphique 4 : Evolution du processus DEPP et son correlogramme. ................................... 71

Graphique 5 : Filtrage de la série DDEPP en tendance et cycle à l’aide du filtre HP. .... 73

Graphique 6 : Evolution du processus GI et son correlogramme. ......................................... 74

Graphique 6 : Evolution du processus IMP-BS et son correlogramme. .............................. 77

Graphique 7 : Filtrage de la série DIMP-BS en tendance et cycle à l’aide du filtre HP. 79

Graphique 8 : Evolution du processus INF et son correlogramme. ....................................... 80

Graphique 9 : Filtrage de la série INF en tendance et cycle à l’aide du filtre HP. ............ 81

Graphique 10 : Evolution du processus INF et son correlogramme. .................................... 81

Graphique 11 : Filtrage de la série DPIBR en tendance et cycle à l’aide du filtre HP. ... 83

Graphique 12 : Evolution du processus PIBR-HAB et son correlogramme. ...................... 84

Graphique 13 : Filtrage de la série DPIBR-HAB en tendance et cycle à l’aide du filtre

HP. ............................................................................................................................................................ 86

Graphique 14 : Evolution du processus RECP et son correlogramme. ................................ 87

Graphique 15 : Filtrage de la série DRECP en tendance et cycle à l’aide du filtre HP. .. 89

Graphique 16 : Evolution du processus SBT et son correlogramme. ................................... 89

Graphique 17 : Représentation de la distribution des résidus du modèle des recettes

publiques. ............................................................................................................................................... 95

Graphique 18: Représentation de la distribution des résidus du modèle des dépenses

publiques. ............................................................................................................................................... 98

Graphique 19 : Représentation de la distribution des résidus du modèle du solde

budgétaire global. ............................................................................................................................... 100

Le déficit budgétaire au Maroc est-il endogène ? Page viii

NASHI Rafik Projet de Fin d’Etudes

Introduction générale

Au cours du 19ème siècle et jusqu’à la première guerre mondiale, l’activité économique et

sociale a été prédominée par la prérogative des mécanismes du marché et l’initiative privée, et

durant cette phase les finances de l’Etat classiques étaient dominées par l’idée de neutralité

budgétaire car pour cette conception, l’Etat gendarme devait se tenir en dehors de l’activité

économique et exerce une action assez légère et neutre que possible.

A partir de la deuxième guerre mondiale et sous l’impulsion de la théorie keynésienne, l’Etat

devient un véritable acteur économique et la politique budgétaire apparait comme un

instrument puissant de la politique économique. Cette politique d’inspiration keynésienne a

joué un rôle important dans la croissance des années des « trente glorieuses » et elle a montré

son efficacité tout au long de cette phase, mais à partir du début des années 70 avec le

ralentissement de la croissance économique, l’accroissement de l’inflation et l’aggravation

des déséquilibres externe. Cette politique a été remise en cause et les finance publiques sont

devenues l’objet de nombreuses critiques non seulement à cause de l’inefficacité de la

politique mais aussi du fait des conséquences vicieuses liées aux modalités de financement

des déficits budgétaires notamment le financement par l’endettement public.

En effet, puisque tout déficit se termine par une dette, il s’agit de en quelque sorte de

confronter les thèses classiques qui fustigent l’existence d’un déficit budgétaire en dehors de

certaines circonstances comme les guerres par exemple, aux prises de position keynésiennes

qui sont plutôt favorables à l’utilisation de ce déficit budgétaire par l’Etat pour négliger la

contrainte d’équilibre intertemporel par le biais de l’endettement.

Pour les économistes classiques, le déficit public est prohibé puisqu’il engendre un

endettement public qui est lui-même un coût pour les générations futures ou présentes d’où la

nécessite d’enlèvement de la pression fiscale afin de rembourser l’endettement qui découle de

ce déficit.

Ainsi, selon J.B Say un déficit budgétaire, utilisé pour financer les travaux publics, offre un

débouché aux capitaux privés qui auraient pu être gaspillés par leurs détenteurs sous forme de

consommations ou de dépenses inutiles.

Dans ce sens, en tant que défendeur de la redistribution, Keynes recommande l’affectation des

fonds du déficit budgétaire même à des dépenses de transfert, quitte à les rembourser sur la

base d’une richesse accrue au travers de l’offre de titres intéressants aux épargnants, ce qui

n’est pas censé obérer tant les générations présentes que futures.

De ce fait, le développement des déficits budgétaires dans les Pays En voie de Développement

(PED) trouve son origine dans les guerres mondiales, les sécheresses et les chocs pétroliers

qui poussèrent les gouvernements de ces pays à épuiser leurs ressources potentielles de

financement et recourir ainsi, à l’endettement extérieur pour financer ces déficits, suite à cette

Le déficit budgétaire au Maroc est-il endogène ? Page 1

NASHI Rafik Projet de Fin d’Etudes

situation les pays en voie de développement se sont trouvés enfermés dans cercle vicieux

d’endettement.

Cette situation a obligé la majorité des Pays En voie de Développement de vivre, depuis le

début des années 80, l’heure des programmes d’ajustement structurel dirigés par la Banque

Mondiale (BM) et le Fonds Monétaire International (FMI). Les axes fondamentaux de ces

programmes étaient généralement constitués de la régulation de la demande globale, de la

libéralisation des prix, de la privatisation et de la libéralisation commerciale.

Le Maroc, en tant que Pays En voie de Développement, ne fait pas une exception par rapport

à ses voisins. Dans ce pays, les déficits budgétaires sont graves et ils sont devenus successifs

et structurels, surtout à partir du milieu des années 70. Ni le plan de pause et de réflexion

adopté à la fin des années 70, ni le Plan d’Ajustement Structurel (PAS) entrepris durant la

période 1983-1992 n’ont permis un assainissement durables des finances de l’Etat permettant

une adéquation à long terme entre les recettes et les dépenses publiques.

Le solde budgétaire, étant donné qu’il est un outil qui conditionne la stabilité

macroéconomique du pays, du fait qu’il impact les grandeurs du carré magique de Nicholas

Kaldor à savoir : la croissance économique, la balance des paiements, le niveau général des

prix,… Il est nécessaire de maîtriser son évolution, et cette maîtrise implique la connaissance

des causes qui sont à l’origine de cette évolution.

Parfois, on entend que le déficit budgétaire au Maroc est dû à une mauvaise gestion de

l’argent publique, mais les élus mettent d’importants déficits publics sur le compte des

conditions économiques qui se dégradent, tandis qu’ils attribuent les déficits modestes et les

excédents bien sûr à des politiques publiques efficaces.

Alors, peut-on dire que le déficit budgétaire au Maroc est totalement dû à une mauvaise

conjoncture économique ? Est-il la conséquence directe d’une insuffisance des recettes

publiques ou bien d’une mauvaise gestion des dépenses publiques ?

De manière globale, le déficit budgétaire au Maroc est-il endogène ? Ou bien encore, quelle

est la nature des déterminants du déficit budgétaire au Maroc ?

Ces questions générales peuvent être subdivisées en sous-questions de recherche de la

manière suivante :

Qu’est-ce que le concept de déficit budgétaire ? Quels sont les concepts liés à ces derniers ?

Quels sont les indicateurs d’appréciation de la position budgétaire d’un pays ?

Pourquoi y-a-il une accumulation des déficits publics dans la majorité des pays ? Quels sont

les déterminants de l’évolution des postes publics dans un pays donné et au Maroc en

particulier ? Quelle est la nature de ces déterminants pour le cas marocain ?

Le déficit budgétaire au Maroc est-il endogène ? Page 2

NASHI Rafik Projet de Fin d’Etudes

Afin de répondre à ces questions, la présente note a pour objectif principal d’étudier

l’évolution des postes publics au Maroc, ainsi que de déterminer les déterminants principaux

de de cette évolution et enfin d’analyser la nature de ces déterminants, c’est-à-dire s’ils sont

endogènes ou exogènes.

En essayant d’atteindre cet objectif, nous adopterons en premier lieu une approche descriptive

d’analyse de l’évolution des postes publiques ainsi que l’analyse des déterminants de cette

évolution. Ensuite nous adopterons une approche empirique basée sur l’estimation d’une

fonction de comportement des soldes publics face à leurs principaux déterminants.

En vertu de ce qui précède et afin d’atteindre l’objectif cité ci-dessus et de répondre aux

questions cités précédemment, notre travail est organisé sous forme de trois chapitres et

chacun de ces chapitres est subdivisé en trois sections.

Dans un premier chapitre, nous présenterons le cadre conceptuel, théorique et empirique

relatif à notre sujet. Dans un second chapitre, nous analyserons l’évolution des postes

publiques au Maroc ainsi que les déterminants principaux de ces évolutions. Et enfin, dans un

dernier chapitre, nous allons essayer d’élaborer un modèle de comportement des postes

publiques face à leurs principaux déterminants ainsi que l’analyse de la nature de ces

variables.

Ainsi, dans le premier chapitre nous tenterons tout d’abord de de définir les concepts

fondamentaux relatifs à la position budgétaire d’un pays. Ensuite nous présenterons les

principaux travaux théoriques qui ont tenté d’expliquer l’évolution des dépenses et des

déficits publics. Et enfin, nous allons présenter également les principaux travaux théoriques et

empiriques relatifs à la décomposition de l’évolution des postes budgétaires et l’analyse de

leurs déterminants.

Dans le second chapitre, nous analyserons en premier lieu l’évolution des recettes publiques

et les déterminants principaux de cette évolution. Ensuite celle des dépenses publiques et ses

déterminants principaux. Et enfin, en combinant les deux évolutions précédentes, nous

analyserons l’évolution des soldes publiques au Maroc ainsi que les déterminants principaux

de cette évolution.

Et enfin, le dernier chapitre sera consacré à l’élaboration d’un modèle de comportement relatif

aux recettes publiques, aux dépenses publiques et au solde budgétaire global face à leurs

principaux déterminants. Dans ce chapitre, nous présenterons, en première section, les

modèles à estimer et les variables choisies. La deuxième section sera consacrée à l’analyse

statistique des variables choisies et l’estimation des modèles présentés précédemment. Et

enfin, la dernière section sera consacrée à l’analyse des résultats obtenus et la nature des

variables jugées pertinentes dans l’explication de l’évolution des soldes budgétaires au Maroc,

ce qui va nous permettre de répondre à la problématique principale de ce travail.

Le déficit budgétaire au Maroc est-il endogène ? Page 3

NASHI Rafik Projet de Fin d’Etudes

Chapitre 1 : Finances publiques : cadre conceptuel et

théorique.

Le solde budgétaire, étant donné qu’il est un outil qui conditionne la stabilité

macroéconomique du pays, du fait qu’il impact les grandeurs du carré magique de Nicholas

Kaldor à savoir : la croissance économique, la balance des paiements, le niveau général des

prix,… Il est nécessaire de maîtriser son évolution, et cette maîtrise implique la connaissance

des causes qui sont à l’origine de cette évolution.

Dans ce chapitre nous examinerons en premier lieu, les concepts fondamentaux qui nous

semblent primordiales pour la compréhension de l’intérêt de ce sujet. Ensuite dans une

seconde, section nous présenterons l’ensemble des travaux théoriques qui ont tenté

d’expliquer l’évolution des postes publiques. Et enfin, dans sa troisième section ce chapitre

abordera la problématique de la décomposition des postes budgétaire, cette présentation

traitera l’ensemble des travaux théoriques et empiriques appliquées dans cette optique ainsi

que celles appliquées au cas marocain.

I. Les postes budgétaires : concepts fondamentaux.

En ce qui concerne les soldes budgétaires on distingue ceux qualifiés de soldes effectifs ou

observés et ceux qui seulement théoriques :

1) Les dépenses et les recettes publiques :

1.1) Les recettes publiques :

Le concept de recettes correspond à toutes les transactions qui renforcent les avoirs, et donc la

richesse des administrations publiques. Il s’agit plus simplement des ressources mobilisées

sans contrepartie directe ou équivalente. Ainsi, les recettes d’emprunts ne sont pas des

recettes. De même, les organismes internationaux ne classifient pas les produits de la

privatisation en tant que recettes publiques courantes car ces produits ne constituent en fait

que le remplacement d’un actif réel en un actif financier correspondant aux liquidités perçues.

Dans le même sens d’idées, la vente d’un actif non financier ne constitue pas une ressource.

Dans le du Maroc, au niveau de la situation des charges et ressources du Trésor, les recettes

sont considérées tout en introduisant la notion du solde budgétaire hors recettes de

privatisation qui exclut la vente d’actifs financiers.

L’article 11 de la loi organique des finances 130-13 stipule que : « Les ressources de l'Etat

comprennent:

les impôts et taxes;

le produit des amendes;

Le déficit budgétaire au Maroc est-il endogène ? Page 4

NASHI Rafik Projet de Fin d’Etudes

les rémunérations de services rendus et les redevances;

les fonds de concours, dons et legs;

les revenus du domaine de l'Etat;

le produit de cession des biens meubles et immeubles;

le produit des exploitations, les redevances et les parts de bénéfices ainsi que les

ressources et les contributions financières provenant des établissements et entreprises

publics;

les remboursements de prêts et avances et les intérêts y afférents;

le produit des emprunts;

les produits divers. »

Ces ressources de l’Etat doivent être prévues et autorisées dans la loi de finances de l’année

où elles sont présentées dans la première de la composante budgétaire concernée : Budget

Général (BGE), Compte Spécial de Trésor (CST) ou Service de l’Etat Gérée de Manière

Autonome (SEGMA).

1.2) Les dépenses publiques :

Les dépenses publiques correspondent à toutes les transactions qui diminuent les avoirs, et

donc la richesse des administrations publiques. Ainsi, le remboursement en principal de la

dette ne constitue pas une dépense alors que les charges d’intérêts de la dette sont des

dépenses effectives occasionnées par l’endettement.

Concernant les investissements directs de l’Etat, ils ne devraient pas être considérés comme

des dépenses (acquisition d’actifs non financiers) qu’à hauteur des charges correspondant à

l’année. Il faudrait pour ce faire, identifier une consommation du capital fixe, comme dans la

pratique privée qui correspondrait à l’amortissement de la valeur des immobilisations. A

défaut de pouvoir identifier cet amortissement, toutes les charges d’investissement sont

considérées comme des dépenses.

L’article 12 de la loi organique des finances 130-13 stipule que : « Les charges de l'Etat

comprennent:

les dépenses du budget général;

les dépenses des budgets des services de l'Etat gérés de manière autonome;

les dépenses des comptes spéciaux du Trésor. »

Cet article est complété par l’article 13 qui stipule que : « Le budget général comporte deux

parties: la première partie concerne les ressources et la seconde est relative aux charges. Les

ressources du budget général comprennent les ressources visées à l'article 11 ci-dessus. Les

charges du budget général comprennent les dépenses de fonctionnement, les dépenses

d'investissement et les dépenses relatives au service de la dette publique. »

Le déficit budgétaire au Maroc est-il endogène ? Page 5

NASHI Rafik Projet de Fin d’Etudes

2) Les soldes budgétaires effectifs :

Parmi les soldes effectifs on distingue le solde budgétaire global, le solde primaire et le solde

ordinaire.

2.1) Le solde budgétaire global :

L’équilibre des finances publiques est décrit par le solde budgétaire de l’Etat, qui est un

solde global consolidé résultant de la somme des recettes globales du trésor diminué de

l’ensemble de ses dépenses y compris les dépenses d’investissement (recettes totales –

dépenses totales). Le Trésor a un solde budgétaire excédentaire si les recettes sont

supérieures aux dépenses (excédent budgétaire ou solde budgétaire positif) et un déficit

budgétaire si les recettes sont inférieures aux dépenses (déficit budgétaire ou solde

budgétaire négatif). Ainsi, le déficit budgétaire est la situation dans laquelle les recettes de

l'Etat (impôts et charges sociales) sont inférieures à ses dépenses (administration, éducation,

dépenses sociales...) au cours d'une année. C'est donc un solde négatif . De même le

solde budgétaire s’écrit comme suite :

2.2) Le besoin de financement :

Le besoin de financement (BDF), ou déficit de caisse, est égal au déficit budgétaire global

auquel s’est ajouté les fonds réservés, appelés aussi les arriérées de paiement. Ces derniers

sont composés des sommes ordonnées dont le paiement a été reporté aux fin d’allègement du

déficit de caisse ou de trésorerie. Le besoin de financement dégagé est égal au déficit

budgétaire global base de paiement, c’est-à-dire par la différence entre les ressources

réellement encaissées et les dépenses réglées.

2.3) Le solde primaire :

Le solde primaire correspond au solde budgétaire à l’exclusion des charges d’intérêts de

la dette publique avec i le taux d’intérêt, b-1 le stock de la dette publique (généralement

le 31 décembre de l’année précédente) et les dépenses primaires (dépenses hors intérêts).

Ainsi le solde primaire est donné par la formule suivante :

Lorsqu’un pays est fortement endetté et qu’il cherche à réduire son déficit budgétaire, il lui

dégager un solde primaire largement excédentaire pour compenser le poids élevée des intérêts

dans le déficit budgétaire.

Le déficit budgétaire au Maroc est-il endogène ? Page 6

NASHI Rafik Projet de Fin d’Etudes

2.4) Le solde courant ou ordinaire :

Le solde ordinaire est la différence entre les recettes et les dépenses ordinaires (y

compris les intérêts de la dette). Ainsi le solde ordinaire s’écrit comme suit :

La règle d’or des finances publiques pose la condition que le solde ordinaire soit équilibré de

manière à ce que le déficit ne soit possible que pour financer l’investissement public .

Si le solde ordinaire est équilibré , alors l’emprunt ne couvre que

les dépenses d’investissement . C’est une règle de bonne gestion, selon

laquelle les gouvernements empruntent seulement pour financer des dépenses, qui donneront

lieu à des revenus futurs et qui permettront ainsi de rembourser l’emprunt.

Tableau 1: Synthèse de la structure administrative des postes publiques

LES RECETTES PUBLIQES

1- RECETTES ORDINAIRES

1- RECETTES ORDINAIRES hors Privat.

1.1- Recettes fiscales

Impôts directs

Impôts indirects

Droits de douane

Enregistrement et timbre

1.2- Recettes non fiscales

Monopoles

Autres recettes

Privatisation

1-3- Recettes de certains CST

2- DEPENSES TOTALES

2- DEPENSES ORDINAIRES

2.1- Biens et services

Personnel

Autres biens et services

2.2- Intérêts de la dette

Intérieure

Extérieure

2.3- Compensation

SOLDE ORDINAIRE

3- INVESTISSEMENT

4- Solde des comptes spéciaux du Trésor

DEFICIT/EXCEDENT GLOBAL

6- VARIATION DES ARRIERES

7- BESOIN/EXCEDENT DE FINANCEMENT

Source : Situation des charges et des ressources du Trésor.

Le déficit budgétaire au Maroc est-il endogène ? Page 7

NASHI Rafik Projet de Fin d’Etudes

3) Les soldes budgétaires théoriques : le solde conjoncturel

et le solde structurel

Le solde budgétaire de l’Etat peut être décomposé en deux soldes :

Le solde cyclique ou conjoncturel, qui reflète l’influence du cycle économique sur le

solde budgétaire, c'est-à-dire l’influence des fluctuations de la production autour de

son niveau potentiel ;

Le solde structurel, qui est le solde corrigé des effets du cycle économique sur le

budget, c'est-à-dire la composante du solde budgétaire qui n’est pas influencée par le

cycle économique, mais par la politique budgétaire discrétionnaire du gouvernement.

Ainsi le solde budgétaire est exprimé comme suit :

( )

Où le terme ( ) est l’output gap (écart de production) exprimé en pourcentage du PIB

potentiel (PIB en plein emploi), qui un indicateur du cycle économique. Si l’output gap est

positif, alors l’économie fonctionne au-dessus de son niveau potentiel (bonne conjoncture

économique), et s’il est négatif, alors l’économie fonctionne en-dessous de son niveau

potentiel (mauvaise conjoncture économique). Le coefficient est l’élasticité du solde

budgétaire à l’output gap. C’est une mesure de la sensibilité du budget au cycle économique.

Le terme ( ) est donc le solde cyclique. Ce dernier est fortement dépendant de manière

positive de la position de l’output gap et donc le coefficient est positif.

Le solde structurel est généralement utilisé pour apprécier l’orientation de la politique

budgétaire, c'est-à-dire évaluer le caractère expansionniste ou restrictif d’un déficit budgétaire

selon les conditions cycliques, qui résultent de mesures prises par les pouvoirs publics. Il

permet également de mesurer l’effort accompli par les pouvoirs publics au cours d’une phase

de réduction des déficits publics (de consolidation budgétaire).

4) Les stabilisateurs automatiques : outils de renforcement

de la dépendance du solde budgétaire de l’activité

économique

Les stabilisateurs automatiques sont des recettes ou des dépenses qui varient au cours du cycle

économique, et ont ainsi des effets contra-cycliques sur les recettes et les dépenses publiques

sans intervention des autorités. Ils ont pour effet d’amortir les chocs économiques.

Le déficit budgétaire au Maroc est-il endogène ? Page 8

NASHI Rafik Projet de Fin d’Etudes

Au contraire d’une politique budgétaire volontariste, qui amène les autorités à choisir

d’accroître ou de diminuer le déficit budgétaire, les stabilisateurs automatiques amorcent les

changements souhaités au budget sans intervention humaine.

En effet, il y a deux notions de stabilisateurs automatiques :

La réaction spontanée des composantes du budget (dépenses et recettes) aux variations

du PIB et de ses composantes; il s’agit là de la sensibilité cyclique du budget, qu’on

appelle parfois taille des stabilisateurs automatiques.

L’impact de cette variation du budget sur les variations du PIB et de ses composantes ;

il s’agit là du jeu des stabilisateurs automatiques.

3.1) La taille des stabilisateurs automatiques :

Lorsqu’une diminution de la croissance du PIB provoque une moindre augmentation des

revenus, voir du chômage, certaines dépenses publiques augmentent et certaines recettes

publiques diminuent, et ce automatiquement sans que l’Etat ait modifié ses décisions de

dépenses ou de recettes. Du côté des dépenses il s’agit essentiellement des allocations de

chômage1 et dépenses des caisses de stabilisation des prix. Du côté des recettes, il s’agit de

certaines recettes fiscales dont l’assiette et le rendement varient automatiquement avec

l’activité économique, telles que les recettes de la TVA qui dépendent de la consommation,

les recettes d’impôt sur le revenu2 et de cotisations sociales qui dépendent des rémunérations

versées, ou les recettes d’impôt sur les sociétés qui dépendent des bénéfices des entreprises.

Le ralentissement de la croissance économique provoque ainsi une détérioration automatique

d’une partie du solde budgétaire à politique budgétaire discrétionnaire donnée. A l’inverse,

une accélération de l’activité économique se traduit par une amélioration d’une partie du solde

budgétaire. Cet impact de l’activité économique sur le budget se fait essentiellement du côté

des recettes.

L’inflation a également un impact sur le budget, en se traduisant par une hausse des recettes

de TVA ou d’IS, qui est plus forte que celle des dépenses de consommations intermédiaires,

de rémunérations de personnel et de prestations sociales, si ces dernières ne sont pas indexées

sur l’inflation anticipée. Si non, un taux d’inflation est élevé engendre une augmentation

proportionnelle des dépenses publiques indexées sur l’inflation. C’est parfois le cas des

salaires et des prix des biens et services. En général, les salaires et les prestations sociales sont

1

Les décaissements de l’assurance chômage augmentent lorsque l’économie ralentit, ce qui amortit la baisse du

revenu disponible de la population.

2

En vertu d’un système d’impôt progressif, à savoir un système dans lequel l’élasticité de l’impôt au revenu est

supérieure à l’unité, la hausse des recettes fiscales est supérieure à celle du PIB, et il suit que le revenu après

impôt progresse à un rythme inférieur à celui du PIB. Cela a pour effet de freiner la hausse de la demande des

consommateurs. Un tel régime fiscal a l’effet d’un stabilisateur automatique en ce sens qu’il ralentit

systématiquement une économie menacée de surchauffe. Un système d’impôt progressif a l’effet contraire en

période de récession : lorsque le revenu chute, les recettes fiscales diminuent relativement plus, laissant aux

contribuables un revenu disponible après impôts supérieur.

Le déficit budgétaire au Maroc est-il endogène ? Page 9

NASHI Rafik Projet de Fin d’Etudes

indexés sur l’inflation anticipée, de sorte que dans le cas d’un choc inflationniste non anticipé,

les recettes augmentent automatiquement mais pas les dépenses, et le solde budgétaire

s’améliore.

3.2) Le jeu des stabilisateurs automatiques :

La variation spontanée du solde budgétaire à l’activité économique amortit elle-même, en

retour, les fluctuations de l’activité économique. Dans le cas d’un ralentissement de l’activité

économique, qui se traduit par une baisse de la production , de la consommation , et de

l’investissement , la hausse des dépenses publiques et la baisse des prélèvements

obligatoires atténuent la baisse de la consommation et des revenus d’activité parce

qu’elles atténuent la diminution des revenus disponibles , ou sans elles, ces

derniers diminueraient. Ces stabilisateurs budgétaires automatiques ont donc bien un rôle

conta-cyclique (ils fonctionnent à l’inverse dans une période d’expansion de l’économie) :

⇒ ⇒ ⇒ ⇒ ⇒

Les stabilisateurs automatiques ont ainsi tendance à accroître les déficits budgétaires ou à

diminuer les excédents budgétaires pendant les récessions et, inversement, à réduire les

déficits budgétaires ou à accroître les excédents budgétaires en cas de croissance économique

plus forte que prévu, sans que le gouvernement intervienne.

II. Les déterminants de la croissance de dépenses et

des déficits publics : principaux fondements

théoriques :

1) Des explications non keynésiennes des déficits

budgétaires basées sur la demande :

1.1) La loi de Wagner :

L’analyse de Wagner part du constat que dans les pays en voie de développement (PED)

occidentales du XIXe siècle, marqués par une croissance de la population et du revenu par

habitant , les dépenses publiques croissent plus vite que l’activité économique

globale. La régularité de cette tendance en Europe l’amène à qualifier cette observation

empirique de loi : l’élasticité des dépenses publiques par rapport au PIB par habitant est

supérieure à l’unité pour les principaux pays de ce continent.

Le déficit budgétaire au Maroc est-il endogène ? Page 10

NASHI Rafik Projet de Fin d’Etudes

De manière formalisée, cette loi s’écrit comme suit :

⁄

⁄

Avec ⁄ l’élasticité des dépenses publiques par rapport au PIB par habitant.

Trois explications ont été fournies pour la valeur de cette élasticité :

La première repose sur l’importance croissante des dépenses de fonctionnement :

l’industrialisation conduit à une complexité de l’activité économique exigeant des

formes nouvelles d’organisation de la vie collective provoquant des dépenses accrues

pour l’administration générale, la police, l’armée, les renseignements généraux, les

services secrets… bref pour les activités régaliennes de l’Etat-gendarme.

La deuxième justification invoque le besoin de services collectifs nécessaires à la

formation du capital humain (culture, éducation de base, formation des travailleurs,

action sociale, santé) indispensables au renforcement de l’industrialisation et de la

croissance.

Enfin, l’industrialisation nécessite des changements technologiques et demande des

investissements d’une grande importance telle que seule l’Etat est en mesure de les

effectuer (infrastructures, réseaux ferroviaires...).

1.2) L’effet de déplacement de PEACOCK et WEISEMEN:

Au-delà de l’aspect normatif et de la question de la mesure des services publics, PEACOCK

et WEISEMEN, en s’intéressant au cas de la Grande-Bretagne, pour expliquer la relation

dépenses publiques et PIB. Ils ont souligné que l’analyse de Wagner néglige l’influence

exercée sur les dépenses publiques par les risques de guerre, les conflits sociaux, les crises

politiques, les chocs durables (de productivité, de chômage…) ; leur contribution

complémentaire met en lumière le concept d’effet de déplacement. Pour eux, lorsque ces

événements historiques se produisent, il est remarqué une augmentation considérable du

rapport des dépenses publiques au PIB et à l’avenir il ne faut pas s’attendre une basse

significative d’un tel rapport permettant de revenir à la situation initiale.

Leur analyse est basée sur trois arguments :

Tout d’abord, toute dépense publique est assortie d’une contrainte de financement

associée aujourd’hui ou demain à l’impôt et elle ne peut être illimité en montant : il

existe une charge fiscale maximale tolérable par les contribuables.

Le déficit budgétaire au Maroc est-il endogène ? Page 11

NASHI Rafik Projet de Fin d’Etudes

Ensuite, il est acceptable que les projets d’augmentation notable des dépenses

publiques en période d’absence de crise se heurtent à la résistance de la population à

l’égard l’accroissement de la charge fiscale correspondante. Par contre, les pouvoirs

publics arrivent à convaincre les citoyens de l’utilité d’une augmentation des dépenses

publiques en période excessivement troublée et l’effet de déplacement est constaté :

les modalités diverses de financement y compris la taxe inflationniste sont mobilisées

et les montants des dépenses, de l’impôt, de l’emprunt augmentent sensiblement.

Enfin le calme revenu, les dépenses publiques se réduisent peut et ne rejoignent plus

leur niveau initial.

BIRD complète la théorie de l'effet de déplacement, en annonçant une évolution contrainte

par un effet de Cliquet. L'effet de cliquet impliquerait le maintien des dépenses publiques

inhabituelles caractérisant l'effet de déplacement en périodes de crises ou de guerre. Le

rythme de dépenses inhabituelles se maintient même après le retour à une période économique

stable ; les dépenses stratégiques militaires ou spécifiques de relance se transformant dès lors

en nouvelles dépenses sous forme de transferts supplémentaires.

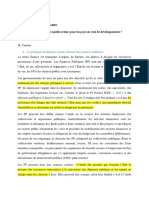

Sur le plan graphique, la thèse se résume comme suite :

Figure 1 : croissance des dépenses publiques sous l’effet de déplacement

Dépenses

publiques Choc

Choc

Stabilisation

Temps

Source : G.Semedo, M.Besnafa, L.Gautier, « Economie des finances publiques », Edition

Ellipses , 2010, page 268.

1.3) La thèse de l’électeur médian :

Pour expliquer la croissance des dépenses publiques, la thèse de l'électeur médian peut être

vue selon deux formes :

1.3.1) Demande de bien public par l’électeur médian :

Il est communément admis que le gouvernement a le rôle de fournir les biens publics et de

participer à évincer les économies externes et que chaque citoyen a une demande pour le bien

public. Selon la théorie du votant médian qui revient à Black, c'est la demande des électeurs

Le déficit budgétaire au Maroc est-il endogène ? Page 12

NASHI Rafik Projet de Fin d’Etudes

possédant le revenu médian (revenu divisant la population en deux groupes égaux) qui

détermine le niveau des dépenses publiques.

PELTZMAN, quant à lui appuie sur l'importance du votant médian, c'est-à-dire les classes

moyennes qui ont tendance à utiliser des mécanismes politiques en vue d'augmenter la

production des biens publics collectifs, puisque ceux-ci les favorisent plus que ne les frappent

leurs contreparties fiscales3. Dans cette situation, la diminution des inégalités sociales et la

croissance des classes moyennes forment une source importante de progression des dépenses

publiques, ce qui confère un rôle décisif au votant médian. Néanmoins, le gouvernement

n'existe pas seulement pour la fourniture des biens publics mais aussi pour la redistribution du

revenu.

1.3.2) Redistribution de revenu à l’électeur médian :

L'application la plus connue du théorème de l’électeur médian pour l'analyse de la croissance

des dépenses publiques est celle de Meltzer et Richard. Ils suggèrent que c'est l’électeur

médian qui détermine le degré des dépenses publiques. Leur explication principale pour la

progression de la part publique dans le temps vient au renforcement du droit de vote, ceux qui

se sont additionnés à la liste électorale ont un revenu inférieur à la médiane. Pour eux, tous les

revenus des électeurs qui sont inférieurs au revenu médian vont préférer voter au profit de

l'élévation des transferts publics (bien-être social, pensions). De même, si le votant médian a

une productivité inférieure à la moyenne, il a avantage à acquérir des revenus de transferts et

donc à décider une redistribution, alors qu'il en va à l'inverse, si sa propre productivité tend

vers la moyenne. On peut penser que le changement des dépenses publiques du dernier siècle

a résulté de la prépondérance des votants médians aux productivités propres inférieures à la

moyenne appuyée par l'accroissement relatif du nombre des citoyens non actifs.

1.4) La contribution de DIAMOND et la théorie du lissage

fiscale :

L’analyse de PEACOCK et WEISEMEN laisse entrevoir que l’Etat serait opportuniste et

adapterait ses dépenses en fonction de la situation politique. L’Etat serait incité à respecter la

norme de lissage fiscale4 de MYRDALL et prendrait en compte à son profit l’existence de

cycles d’activité identifiés par les économistes institutionnalistes comme BURNS et

MITCHELL.

3

En effet, la charge des prélèvements pèse proportionnellement plus sur les catégories aisées du fait de la

progressivité de l'impôt sur le revenu et sur celles des plus défavorisées (du fait du mode de prélèvement des

cotisations sociales et de l'importance de l'imposition sur la dépense).

4

La norme de lissage fiscal voudrait que l’Etat épargne en période de croissance pour être en mesure de soutenir

la demande en période de récession. C’est donc l’application du principe d’équivalence néoclassique en tenant

compte des diverses configurations conjoncturelles; l’équilibre budgétaire est conçu sur un plan intertemporel.

Le déficit budgétaire au Maroc est-il endogène ? Page 13

NASHI Rafik Projet de Fin d’Etudes

Ce comportement optimal de l’Etat a été repris par DIAMOND pour établir des liens avec les

contributions précédentes. Il souligne la négligence de certains de certains aspects dans la

thèse de l’effet de déplacement :

En période de stabilité, les pouvoirs publics sont contraints par le marché politique qui

délimite l’essor des dépenses publiques. Tout gouvernement sensé est prudent dans ses

conditions. Des dépenses accrues sans nul doute liées à des espoirs de réélection,

encore que les élections doivent être proches, sinon, en période de stabilité, les

dépenses publiques ne sont pas augmentées de manière inconsidérée.

S’il se produit un écart important entre le niveau actuel des dépenses et leur niveau

passé, c’est qu’il s’est produit une crise.

En période de crise, les gouvernements s’empressent donc d’augmenter sensiblement les

dépenses. Cette hausse peut néanmoins être indépendante de la volonté des gouvernements.

Elle est malgré tout l’occasion pour ces derniers d’amener les dépenses publiques à un niveau

désiré dans un contexte où le coût électoral de l’alourdissement de la charge fiscale est faible.

1.5) La Nouvelle Economie Politique (NEP) et la dette

publique :

En s’inspirant des contributions précédentes pour interpréter les politiques budgétaires et la

croissance du secteur public, et en critiquant les comportements des bureaucrates et des

politiciens à la recherche des rentes, des réélections faciles, ou de pouvoir au travers des

monopoles publics, l’école des choix publics explique en quoi les dérives des finances

publiques sont possibles. Son objectif également est de critiquer la théorie d’efficacité de la

politique budgétaire keynésienne, souvent mobilisée par les politiciens pour légitimer leurs

actions loin de répondre à l’intérêt général. Dans cette approche deux concepts sont retenus

par ces théoriciens pour appuyer leur thèse : l’illusion budgétaire et les politiques budgétaires

asymétriques.

1.5.1) L’illusion budgétaire (myopie inter-temporelle) des agents:

Ce concept renvoie à l’irrationalité des électeurs, leur incapacité à anticiper les événements

futurs. Lorsqu’ils reçoivent un programme de dépenses financé par un emprunt venant

augmenter le déficit, ils surestiment les avantages reçus aujourd’hui sous forme de transferts

divers, et sous-estiment le poids et l’ampleur des impôts à venir. Egalement les allégements

fiscaux et l’usage de la taxe inflationniste ne sont pas interprétés comme une augmentation

future des impôts : l’illusion budgétaire et fiscale serait doublée d’une illusion monétaire.

Les hommes politiques dont l’objectif est leur propre réélection, profitent de cette confusion

pour accroître davantage les dépenses publiques par rapport aux recettes fiscales, afin de

plaire à des électeurs fiscalement abusés. De ce point de vue, ils se plient aux préférences des

électeurs et sont opportunistes.

Le déficit budgétaire au Maroc est-il endogène ? Page 14

NASHI Rafik Projet de Fin d’Etudes

1.5.2) Les politiques de stabilisation asymétriques :

Ces politiques sont tout le contraire de la norme de lissage fiscal : les politiciens ne se

comportent pas en responsables des finances publiques. Si les autorités s’empressent

d’augmenter les dépenses, elles sont peu disposées à les diminuer ou à créer des excédents à

la fin des difficultés économiques comme les récessions, d’où leur choix de politique

asymétrique. L’épargne publique n’est pas un choix volontaire en période de croissance et les

déficits budgétaires sont justifiés aisément par les politiciens en période troublée ou de

récession, ne trouvant pas une contestation vigoureuse auprès des électeurs.

2) Déficits publics, stratégies électorales et cycles

politiques :

Les modèles politico-économiques que nous allons maintenant présenter ont commencé à

prendre corps vers 1985, et ont connu un réel sucées après le milieu des années 90. En

introduisant l’idée des cycles électoraux, ils essaient de rendre compte des fluctuations de

court terme de la dépense publique et des impôts, avant et après élection. De même il se peut

que les déficits soient liés à la formation d’un gouvernement de coalition ; les divers partis au

pouvoir sont un frein à l’action ou à l’ajustement budgétaire nécessaire.

2.1) Le problème de myopie des gouvernements :

Le problème de myopie des gouvernements constitue une des justifications politiques de la

progression des dépenses et des déficits budgétaires, dans le sens où les gouvernements,

accordant une grande importance à la probabilité d’être réélus, ont tendance à réduire les

impôts et taxes ou à augmenter les dépenses négligeant ainsi, dans une certaine mesure, les

effets négatifs sur la stabilité macroéconomique à moyen et long termes. En d’autres termes,

en fonction du calendrier électoral, des gouvernements en pouvoir tentent par les dépenses

publiques au mieux de se maintenir au pouvoir et au pire de ne pas faciliter la vie à leurs

adversaires et successeurs potentiels, d’où l’idée des stratégies au travers de la dette.

2.2) Le modèle théorique d’ALESINA & TABELLINI :

Un parti au pouvoir, en tant que décideur aujourd’hui, peut influer sur la situation budgétaire

dont hériteront ses successeurs ; il dispose de possibilités stratégiques. Le mécanisme invoqué

part de l’hypothèse que deux partis sont potentiellement en position d’accéder fréquemment

au pouvoir, ces partis ont des préférences différentes quant à la nature des dépenses publiques

à engager : des dépenses sociales et de fonctionnement ou des dépenses d’investissement.

L’idéologie est présente dans le désir dans le désir d’accéder au pouvoir pour la mise en

œuvre de politiques partisanes désirées par les électeurs de chaque champ.

Supposons que l’un des partis soit au pouvoir et soit suffisamment informé quant à l’issue

incertaine pour lui-même des prochaines élections, parce que l’électeur médian oscille entre

tous les types de dépenses. Etant au pouvoir, il peut décider une loi de programmation

Le déficit budgétaire au Maroc est-il endogène ? Page 15

NASHI Rafik Projet de Fin d’Etudes

dépassant son mandat afin de satisfaire l’ensemble de l’électorat et il émet en conséquence

des emprunts pour la financer, tout en créant également des conditions de gêner

ultérieurement son adversaire politique en matière de la gestion du budget, si ce dernier venait

à conquérir le pouvoir. Il engage aujourd’hui des recettes futures et donc diminue les

possibilités futures de dépenses publiques de son adversaire surtout si la dette venait à être

importante.

En effet, le deuxième parti, dès qu’il arrivera au pouvoir, il sera tenu de rembourser à un

moment le service de la dette de l’emprunt, et sera obligé de réviser ses promesses électorales

en diminuant certaines dépenses intéressantes et au risque de mécontenter son électorat.

2.3) La coalition5 au sens DRAZEN & ALESINA :

Ce modèle explique les déficits publics par le report des réformes fiscales nécessaires à

l’ajustement budgétaire dans un contexte où deux ou plusieurs partis d’un gouvernement au

pouvoir ne s’entendent pas sur la répartition de la charge fiscale pouvant compenser les

déficits budgétaires. En effet, dans cette situation, chaque parti essaie de préserver son

électorat et de faire payer les autres franges de la population réservées par rapport à son

idéologie : un tel comportement est celui d’un passager clandestin.

En laissant les taux d’imposition inchangés, au regard du comportement de chaque parti

coalisé ou en laissant croître les dépenses publiques, le déficit budgétaire apparaît et devient

structurel si les conflits entre groupes au pouvoir persistent. Ainsi, en l’absence du respect de

la norme du lissage fiscal, le rapport augmente et le gouvernement

serait tenté de :

Monétiser la dette (technique de la planche à billets au profit du trésor royal), si la

Banque Centrale est dépendante du Trésor ; cette taxe inflationniste est distorsive par

rapport à l’allocation optimale des ressources ;

Recourir à l’endettement extérieur si le taux de d’épargne nationale est faible et en

l’absence de marchés de capitaux.

En effet, plus il coûte de rester dans une économie instable, plus les groupes politiques seront

amenés à négocier rapidement. Inversement moins il coûte de vivre dans une économie

instable, plus il sera retardée la stabilisation. Il existe donc des économies instables (variation

de la production, niveau élevé de chômage…) où il fait bon vivre, et l’agent représentatif

bénéficie de reports d’ajustement. En général les reports d’ajustement amplifient les déficits,

en raison :

5

SPALAORE a défini deux types de gouvernements :

le gouvernement unitaire où tous les membres (ou une bonne majorité) appartiennent à un même parti et ce parti

est largement majoritaire au Parlement ;

le gouvernement de coalition où aucun parti ne se suffit à lui-même pour gouverner car au Parlement, ce

gouvernement a besoin d’addition de voix pour faire passer des projets, des lois, des règlements…

Le déficit budgétaire au Maroc est-il endogène ? Page 16

NASHI Rafik Projet de Fin d’Etudes

de la persistance des phénomènes d’indexation ;

de la couverture sociale organisée ou non ;

des armes politiques données aux divers groupes, comme le droit de veto signifiant le

blocage des plans de stabilisation.

Dans ces conditions de concessions pouvant être retardées à l’infini, seule une crise

économique sérieuse pourra faire avancer le moment de la stabilisation.

3) Les explications de la croissance des dépenses et des

déficits budgétaires basées sur l’offre :

3.1) La thèse de BAUMOL ou thèse de différence de productivité:

Si certaines branches d’activité ne peuvent économiser du travail autant que d'autres, et s'il est

essentiel de payer ce travail à peu près de la même manière quel que soit le secteur où il est

mobilisé, le coût de certaines activités accroîtra plus vite que d'autres, ces activités épuisent

alors une part croissante du revenu national. La production des services publics non

marchands souffre en effet, de faibles gains de productivité et c'est aussi ce qui peut expliquer

l’accroissement des dépenses publiques. Même à activité publique fixe, son coût relatif

accroîtrait.

Cette thèse renvoie aux travaux de BAUMOL, dont l'objectif préliminaire n'était pas

d'expliquer le développement des dépenses publiques mais les obstacles d’administration de

certains secteurs. Dans la société, il subsiste deux grands types d'activité : celles où il est

possible de prélever en permanence d'importants gains de productivité, par exemple les

industries automobiles ou chimiques ; et celles où il est quasiment impossible d'économiser le

travail usé au cours du temps. L'exemple de référence est celui de l'éducation où le maître

peut voir son nombre d'élèves agrandir, mais il lui faudra à peu près le même temps, à nombre

d'élèves donné, pour enseigner des fondements mathématiques qu'il y a vingt ou trente ans. Il

subsiste donc des activités où on ne peut pas économiser du travail et dégager des gains de

productivité correspondants, alors que c'est le cas dans le reste de l'économie. Le secteur de

l'économie qui capte des bonis de productivité en fera profiter à ses salariés qui verront leurs

rémunérations croissantes, la limite maximale de cette élévation étant donné par la

récupération maximale de ces gains de rendement. Et BAUMOL a remarqué qu'une part

essentielle des interventions progressives de l'Etat a porté sur des activités telles que

l'éducation, la santé, le bien-être, la culture, autant d'activités où les gains de productivité sont

faibles sinon nuls. Ceci explique donc l'influence croissante de l'intervention publique sur un

certain nombre d'activité, celles où les gains de productivité sont systématiquement plus

faibles que dans d'autres, et le coût progressif de ces activités.

3.2) La théorie de la capacité fiscale :

Il y a très peu de tentatives dans la littérature pour expliquer le développement des dépenses

publiques à l'aide du modèle de revenu, plus précisément la capacité du système fiscal.

Le déficit budgétaire au Maroc est-il endogène ? Page 17

NASHI Rafik Projet de Fin d’Etudes

Certains économistes comme MUSGRAVE et KAU et RAUBIN voient plutôt les facteurs

influençant l'offre des fonds publics comme déterminants du degré des dépenses publiques.

D'après ces auteurs, le niveau de développement d'un pays a une conséquence sur la capacité

de prélever des taxes. Si tel est le cas, on devrait s'espérer à ce que dans les pays à faible

revenu par habitant, les électeurs soient contraints par la capacité du système fiscal d'extraire

des revenus provenant des taxes. MUSGRAVE préconise, par exemple que la contrainte

exigée par la capacité de taxation est une variable qui détermine immédiatement le niveau

total des dépenses publiques. Leur théorie est construite autour de l’argument de

FRIEDMAN qui annonce que la possibilité d’optimiser les revenus découlant des taxes est

déterminée par la taille et par la forme d'une nation, et cela conduit à un développement des

dépenses publiques. Leur principal argument, pour expliquer la croissance de la part du

secteur public, est la transformation de la technologie qui a conduit à une simplification dans

les coûts de collecte d'impôts. Donc, s'il est moins coûteux de taxer et que le gouvernement

réussit à étouffer l'évasion fiscale, les dépenses publiques seront d'autant plus importantes. Ils

posent comme hypothèse que le revenu du gouvernement provenant des taxes dépend de

quatre paramètres suivants : la proportion de travailleurs autonomes, des économies

d'échelles, du taux de contribution féminine et de l'urbanisation.

III. La décomposition des postes budgétaires : une

revue de littérature théorique et empirique

Dans cette section nous présenterons les travaux théoriques et empiriques qui avaient pour

objectif de distinguer dans l’évolution des soldes budgétaires, les variations dues à des actions

discrétionnaires et celles qui s’expliquent par des changements survenus dans

l’environnement économique.

La première sous-section nous examinerons les principales études théoriques relatives à la

décomposition des soldes budgétaires, et dans la seconde section nous présenterons les

applications empiriques de ces travaux, ainsi que leurs principales conclusions et enfin dans la

troisième sous-section nous allons basculer sur les anciens travaux appliqués au cas marocain.

1) La revue de littérature théorique relative à la

décomposition des postes budgétaires :

Sur le plan théorique, les travaux les plus connus sont ceux de Marshall, Rodriguez et

Schmidt-Hebbel (1989), de Ziller (1989) et de Blanchard (1990).

1.1) Les travaux de Ziller (1989) :

Ziller propose une méthodologie de quantification des variations budgétaires discrétionnaires

et induites en identifiant à chaque poste du budget public, une variable macro-économique à

laquelle il est intimement lié ainsi qu’une formule les associant. L’application de cette

Le déficit budgétaire au Maroc est-il endogène ? Page 18

NASHI Rafik Projet de Fin d’Etudes

formule aux données historiques des variables macro-économiques identifiées permet

d’obtenir une évolution théorique des postes budgétaires.

1.2) Les travaux de Marshall, Rodriguez et Schmidt-

Hebbel (1989) :

Quant à la méthode de décomposition développée par Marshall, Rodriguez et Schmidt-

Hebbel, elle se base sur une structure comptable détaillée des entités du secteur public. Grâce

à la manipulation de la contrainte budgétaire de ce dernier. Les auteurs décomposent les

déterminants du déficit budgétaire en trois composantes distinctes :

les chocs des variables extérieures ;

les chocs des variables intérieurs ;

les changements des variables budgétaires.

Contrairement à la troisième composante, les deux premières composantes sont hors du

contrôle des pouvoirs publics.

Les chocs extérieurs résident principalement dans les fluctuations des prix des biens primaires

exportés ou importés ainsi que celles des taux d’intérêt de la dette extérieure. Quant aux

macro-économiques internes, ils comportent des variables comme l’inflation, le taux d’intérêt

domestique. Et enfin les variables budgétaires se présentent sous forme d’investissement

public et des salaires du secteur public.

1.3) Les travaux de Blanchard (1990) :

D’après Blanchard, les indicateurs des variations discrétionnaires de la politique budgétaire

tentent de déterminer parmi les changements intervenus dans la situation budgétaire, la part

qui revient aux variations de la politique budgétaire (variations discrétionnaires) et celle qui

incombe aux changements intervenus dans la conjoncture économique (variations induites).

En vue de quantifier les composantes discrétionnaires et induites des variations du déficit

budgétaire, des indicateurs ont été proposés par certains auteurs. Parmi ces indicateurs, on

peut citer le solde budgétaire cycliquement ajusté (cyclically adjusted fiscal surplus) qui est

un solde corrigé pour refléter les variations de la production et de l’emploi.

Cet indicateur est toutefois très controversé dans la mesure où il ne reflète pas les variations

de l’inflation et des taux d’intérêts réels. Blanchard propose alors d’identifier des variables

autres que celle du chômage et qui constituent des déterminants importants du budget.

Le déficit budgétaire au Maroc est-il endogène ? Page 19

NASHI Rafik Projet de Fin d’Etudes

2) La revue de littérature empirique relative à la

décomposition des postes budgétaires :

La méthodologie de décomposition du déficit budgétaire telle qu’elle a été développée par

Marshall, Rodriguez et Schmidt-Hebbel (1989) a été appliquée aux cas du Chili (Marshall et

Schmidt-Hebbel, 1991-1994), du Ghana (Islam et Wetzel, 1991-1994) et de Zimbabwe

(Morandé et Schmidt-Hebbel, 1991-1994). De même Easterly et Schmidt-Hebbel ont effectué

une synthèse de ces trois études de cas.

2.1) L’étude de Marshall et Schmidt-Hebbel (1989):

Marshall et Schmidt-Hebbel annoncent que les déficits budgétaires sont affectés par les

politiques budgétaires et les variables exogènes : les premiers sont contrôlés directement par

les décideurs publics, tandis que les deuxièmes ne le sont pas. Ainsi, une évaluation de la

contribution relative de ces deux types de variables à l’évolution des déficits budgétaires aide

à comprendre le signe et l’effet net des actions de la politique budgétaire.

Les deux auteurs ont étudiés pour le cas chilien, l’impact net de la politique budgétaire et des

variables internes et externes sur le déficit budgétaire. Ainsi, nous présentons dans ce qui suit

les principales conclusions de ces auteurs, et elles se subdivisent en quatre sous-périodes :

La chute du déficit budgétaire en 1973-1975 est largement expliquée par les variables

de la politique budgétaire ; les principaux changements de la politique budgétaire qui

ont conduit au massif ajustement durant cette sous-période ont été les réformes

fiscales qui ont entrainé une augmentation des taux effectifs d’imposition au niveau

bien de la fiscalité directe que de la fiscalité indirecte, le déclin de l’emploi dans le

secteur public et l’amélioration des surplus des entreprises publiques.

La stabilité relative du secteur public durant la sous-période 1976-1981 a été le résultat

de deux forces opposées. D’un côté, les variables de la politique budgétaire et le déclin

de l’inflation ont entrainé une hausse du déficit. De l’autre côté, l’importante

amélioration du revenu national et la reprise des prix du cuivre ont réduit le déficit.

L’augmentation du déficit public durant la sous-période 1982-1986 était le résultat

d’actions de la politique budgétaire, y compris des taux d’impositions réduits, la

diminution du nombre d’affiliés au système de sécurité sociale et l’augmentation du

stock de la dette publique.

La reprise du secteur public durant la sous période 1987-1988 a été associée à des

changements favorables des variables macro-économiques domestiques (amélioration

du revenu réel) et externes (hausse des prix du cuivre). Toutefois, les changements

intervenus dans les variables de la politique budgétaire comme la réduction du taux de

la TVA et la diminution continue du nombre d’affiliés au système de sécurité sociale

ont influé négativement sur les finances publiques.

En vue de comparer le rôle des variables de la politique budgétaire à celui des variables qui

sont hors du contrôle direct des pouvoirs publics. Marshall et Schmidt-Hebbel (1994) ont

Le déficit budgétaire au Maroc est-il endogène ? Page 20

NASHI Rafik Projet de Fin d’Etudes

procédé au calcul de la contribution relative moyenne à la variation expliquée du déficit sur la

période 1974-1988 de trois facteurs :

la politique budgétaire (142%) ;

les variables macro-économiques domestiques (-41%) ;

et les variables externes (-1%).

Ils concluent que ces résultats confirment la grande prédominance des changements de la

politique budgétaire dans l’évolution aussi bien cyclique que tendancielle du déficit

budgétaire. Même si les chocs externes et domestiques sont importants dans la formation des

déficits budgétaires, ils sont compensés par de larges variations de la politique budgétaire.

Ainsi, il convient de mentionner que même si dans une économie comme la Chili où le budget

est soumis à des forts chocs, les décideurs publics sont les premiers responsables de la

situation budgétaire du pays.

2.2) Les études d’Islam et Wetzel (1994) :

Pour le cas particulier du Ghana, Islam et Wetzel annoncent que presque chaque année, la

variation totale du déficit est à peu près expliquée par les variables de la politique budgétaire.

De même, ils insistent sur le rôle important des dépenses salariales au sein du secteur public

ghanéen dans la formation de déficits budgétaires : par exemple durant la deuxième moitié

des années 70 et les 80, la facture salariale a entrainé une aggravation du déficit budgétaire de

2,5 de pourcentage du PIB.

Parfois, les dépenses publiques en biens et services ont également d’importants effets sur le

déficit budgétaire. A titre d’exemple en 1984, les dépenses publiques en biens et services