También podría gustarte

- Ejercicios Numeros Irracionales y RacionalesDocumento7 páginasEjercicios Numeros Irracionales y RacionalesPablo Valenzuela ToledoAún no hay calificaciones

- 331-FC 01-Introducción A La Física SA-7%Documento18 páginas331-FC 01-Introducción A La Física SA-7%CrowAún no hay calificaciones

- Clase 4Documento22 páginasClase 4Carlos Baldárrago QuispeAún no hay calificaciones

- 2 Algoritmos Geneticos TransparenciasDocumento34 páginas2 Algoritmos Geneticos TransparenciasPablo Valenzuela ToledoAún no hay calificaciones

- 03 - EECC - Ordenamiento AvanzadoDocumento25 páginas03 - EECC - Ordenamiento AvanzadoPablo Valenzuela ToledoAún no hay calificaciones

- Laboratorio 2cDocumento5 páginasLaboratorio 2cPablo Valenzuela ToledoAún no hay calificaciones

- Formato Del Trabajo de EconomíaDocumento1 páginaFormato Del Trabajo de EconomíaPablo Valenzuela ToledoAún no hay calificaciones

- Clase A Clase IIS470 16 10 17Documento6 páginasClase A Clase IIS470 16 10 17Pablo Valenzuela ToledoAún no hay calificaciones

- Clase 1 - Introduccion A La Mejora de ProcesosDocumento22 páginasClase 1 - Introduccion A La Mejora de ProcesosPablo Valenzuela ToledoAún no hay calificaciones

- Guia para Crear Tablas Dinamicas Desde Una BD en MS Access PDFDocumento13 páginasGuia para Crear Tablas Dinamicas Desde Una BD en MS Access PDFPablo Valenzuela ToledoAún no hay calificaciones

- 09 - EECC - Arboles Rojo-Negro-2Documento27 páginas09 - EECC - Arboles Rojo-Negro-2Pablo Valenzuela ToledoAún no hay calificaciones

- Guia para Crear Tablas Dinamicas Desde Una BD en MS Access PDFDocumento13 páginasGuia para Crear Tablas Dinamicas Desde Una BD en MS Access PDFPablo Valenzuela ToledoAún no hay calificaciones

- Informe de Acreditacion Nacional Kde Programas de Pregrado Ude Chile PDFDocumento10 páginasInforme de Acreditacion Nacional Kde Programas de Pregrado Ude Chile PDFPablo Valenzuela ToledoAún no hay calificaciones

- Clase3 RNADocumento34 páginasClase3 RNAPablo Valenzuela ToledoAún no hay calificaciones

- Fisica PSUCinematica Ejercicios Cinematia FacilesDocumento4 páginasFisica PSUCinematica Ejercicios Cinematia FacilesPablo Valenzuela ToledoAún no hay calificaciones

- Articles-94339 Recurso 1Documento1 páginaArticles-94339 Recurso 1Pablo Valenzuela ToledoAún no hay calificaciones

- 02 - Laboratorio OrdenamientocDocumento1 página02 - Laboratorio OrdenamientocPablo Valenzuela ToledoAún no hay calificaciones

- Aprende A Programar Con ScratchDocumento3 páginasAprende A Programar Con ScratchPablo Valenzuela ToledoAún no hay calificaciones

- 03 - Conceptos BasicosDocumento5 páginas03 - Conceptos BasicosPablo Valenzuela ToledoAún no hay calificaciones

- Ayuda Ntia 6Documento1 páginaAyuda Ntia 6Pablo Valenzuela ToledoAún no hay calificaciones

- Operaciones con fraccionesDocumento8 páginasOperaciones con fraccionesJuan Novo PhigaroAún no hay calificaciones

- 01 Intro LDPDocumento23 páginas01 Intro LDPPablo Valenzuela ToledoAún no hay calificaciones

- 02-Ej Niveles LDPDocumento8 páginas02-Ej Niveles LDPPablo Valenzuela ToledoAún no hay calificaciones

- Lista de Ejercicios 1Documento2 páginasLista de Ejercicios 1Pablo Valenzuela ToledoAún no hay calificaciones

- Teoria de La Medida e IntegracionDocumento67 páginasTeoria de La Medida e Integracionjhorckham100% (2)

- Conf.1 Puntos ExtremalesDocumento7 páginasConf.1 Puntos ExtremalesPablo Valenzuela ToledoAún no hay calificaciones

- Conf.0 OrganizacionDocumento1 páginaConf.0 OrganizacionPablo Valenzuela ToledoAún no hay calificaciones

- PruebaaaDocumento3 páginasPruebaaaPablo Valenzuela ToledoAún no hay calificaciones

- Tenpomatic Plantilla BiancaDocumento24 páginasTenpomatic Plantilla BiancaAnthonny Manuel TomyxcAún no hay calificaciones

- Costo de CapitalDocumento21 páginasCosto de CapitalJairo Cardona GomezAún no hay calificaciones

- Caso Práctico NIIF 10 Estados Financieros ConsolidaciónDocumento18 páginasCaso Práctico NIIF 10 Estados Financieros ConsolidaciónRoxana100% (2)

- Boletin C11Documento3 páginasBoletin C11Carlos Mérida100% (1)

- Actividad 2 - Taller Operaciones Contables y Estados Financieros BásicosDocumento12 páginasActividad 2 - Taller Operaciones Contables y Estados Financieros BásicosDavid Berrio100% (1)

- Examen final de Finanzas CorporativasDocumento14 páginasExamen final de Finanzas CorporativasMariaAún no hay calificaciones

- CONTABILIDADDocumento4 páginasCONTABILIDADFlor MorenoAún no hay calificaciones

- Introducción - Analisis Financiero EstrategicoDocumento59 páginasIntroducción - Analisis Financiero EstrategicofelipeAún no hay calificaciones

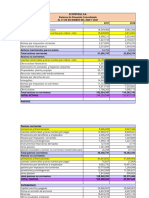

- ECOPETROL S.A. Razones Financieras 2021Documento59 páginasECOPETROL S.A. Razones Financieras 2021VALENTINA MONTIEL MIRAAún no hay calificaciones

- Tipos de Operaciones BursatilesDocumento2 páginasTipos de Operaciones BursatilesDiego AlmanzaAún no hay calificaciones

- Trabajo de Investigación Sociedades AnónimasDocumento14 páginasTrabajo de Investigación Sociedades AnónimasGerman Cascante MonteroAún no hay calificaciones

- Taller HorizontalDocumento3 páginasTaller Horizontaldaniel stif lemos valdesAún no hay calificaciones

- Cuadro Comparativo de Sociedades Anónimas y Sociedades Anónimas SimplificadasDocumento6 páginasCuadro Comparativo de Sociedades Anónimas y Sociedades Anónimas SimplificadasDebbi Ayala100% (1)

- Dinamica GubernamentalDocumento11 páginasDinamica GubernamentalYaneth Ccente Guerreros100% (2)

- Examen revisión intento financieroDocumento11 páginasExamen revisión intento financieroJefferson PérezAún no hay calificaciones

- Seccion3Documento3 páginasSeccion3Deporte YSaludAún no hay calificaciones

- Capitulo 7 Modificada Valuacion de AccionesDocumento23 páginasCapitulo 7 Modificada Valuacion de AccionesDarwin PazAún no hay calificaciones

- InfografiaDocumento6 páginasInfografiaSaira Milena Salamanca LargoAún no hay calificaciones

- Fusion y EscisionDocumento14 páginasFusion y EscisionYatziri RuizAún no hay calificaciones

- Copia de Pink and Yellow Colorful Doodle Mind Map BrainstormingDocumento1 páginaCopia de Pink and Yellow Colorful Doodle Mind Map Brainstormingel flikyAún no hay calificaciones

- Actividad 2. Seis Razones para AnalizarDocumento9 páginasActividad 2. Seis Razones para Analizarzimzum58Aún no hay calificaciones

- Cuestionario No.2. Domingo 12 de Marzo 2023. Revisión Del IntentoDocumento17 páginasCuestionario No.2. Domingo 12 de Marzo 2023. Revisión Del IntentoDave LopezAún no hay calificaciones

- Mercado Internacional Acciones y BonosDocumento16 páginasMercado Internacional Acciones y BonosJ Carlos HuaricalloAún no hay calificaciones

- Análisis financiero Viña San PedroDocumento22 páginasAnálisis financiero Viña San PedroRomanet AEAún no hay calificaciones

- Caso 3. 105S10-PDF-SPADocumento8 páginasCaso 3. 105S10-PDF-SPAJoselin HernandezAún no hay calificaciones

- Acta Contitutiva Catire y BeliferDocumento8 páginasActa Contitutiva Catire y BeliferJean SojoAún no hay calificaciones

- Formación entidad seguridad privadaDocumento31 páginasFormación entidad seguridad privadaSuLin BarriOsAún no hay calificaciones

- Modelos Presentacion EeccDocumento24 páginasModelos Presentacion EeccNehemias SalgueroAún no hay calificaciones

- Los Métodos de Análisis FinancierosDocumento21 páginasLos Métodos de Análisis FinancierosCarlos eredy Hernandez rodriguez100% (1)

- Jesús Martín Palacios Gestores PDFDocumento225 páginasJesús Martín Palacios Gestores PDFNicolás SeoaneAún no hay calificaciones