También podría gustarte

- Planeacion de Auditoria de SistemasDocumento11 páginasPlaneacion de Auditoria de SistemasDarío FuenmayorAún no hay calificaciones

- 6G Taller1 Cohecha Agudelo CamilaDocumento4 páginas6G Taller1 Cohecha Agudelo CamilaMaría Cohecha0% (1)

- Consulta Las TaacDocumento2 páginasConsulta Las TaacVíctor Manuel Fajardo CiceryAún no hay calificaciones

- BALANCES FUSIÓN SOCIEDADESDocumento2 páginasBALANCES FUSIÓN SOCIEDADESEli OrtizAún no hay calificaciones

- Informe Sistema de Administración de PersonalDocumento23 páginasInforme Sistema de Administración de Personalgaby laura100% (1)

- Doc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFDocumento2 páginasDoc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFcomunicaciones4124Aún no hay calificaciones

- TsiDocumento70 páginasTsiErika Emily Arancibia AriasAún no hay calificaciones

- 5.2.2 Utilización de Sotware para El Manejo y Control de InventariosDocumento15 páginas5.2.2 Utilización de Sotware para El Manejo y Control de InventariosArmando Renteria VallejoAún no hay calificaciones

- Modelo Coso Iii - Marco Integrado de Control InternoDocumento8 páginasModelo Coso Iii - Marco Integrado de Control Internojuan david palechor majinAún no hay calificaciones

- Guia Papeles de TrabajoDocumento21 páginasGuia Papeles de TrabajoVilma Silva SAún no hay calificaciones

- Implementacion de Auditoria InternaDocumento11 páginasImplementacion de Auditoria Internaceleste florian100% (1)

- Circularización SegurosDocumento3 páginasCircularización SegurosClaudiaPaezAún no hay calificaciones

- PLANILLADocumento6 páginasPLANILLAHarold Guillermo Aguilar VazquesAún no hay calificaciones

- Instructivo de Cierre 2018 OkDocumento12 páginasInstructivo de Cierre 2018 OkReina Lucy100% (1)

- ROL Del Auditor en La Aplicacion de La JusticiaDocumento15 páginasROL Del Auditor en La Aplicacion de La JusticiaSoniaChichAún no hay calificaciones

- PEP CONTADURIA PUBLICA UnillanosDocumento20 páginasPEP CONTADURIA PUBLICA UnillanosEDWARD ANDRES RONCANCIO HERNANDEZ0% (1)

- Planeación de auditoría NIA 4Documento7 páginasPlaneación de auditoría NIA 4Marlon de la CruzAún no hay calificaciones

- Clase 3 Devengado y Estados FinancierosDocumento37 páginasClase 3 Devengado y Estados FinancierosBroditaeric100% (1)

- Auditoria ForenseDocumento4 páginasAuditoria ForenseyamelyAún no hay calificaciones

- Anexo5-Guía de Visita PreviaDocumento3 páginasAnexo5-Guía de Visita PreviaChily WillyAún no hay calificaciones

- Empresa de Auditoria Del Cumplimiento de LicitacionesDocumento37 páginasEmpresa de Auditoria Del Cumplimiento de LicitacionesRolandoDavidHerbasAún no hay calificaciones

- AuditoriaSistemasSEODocumento4 páginasAuditoriaSistemasSEOJohan Alexander100% (1)

- 17 Principios de Control Interno Según COSO 2013Documento4 páginas17 Principios de Control Interno Según COSO 2013Jaime Esteves PalominoAún no hay calificaciones

- Planilla de SueldosDocumento6 páginasPlanilla de SueldosDaniel ÁngelAún no hay calificaciones

- Sas 78Documento21 páginasSas 78Rosmery CanazaAún no hay calificaciones

- Caso Práctico Auditoria AdministrativaDocumento2 páginasCaso Práctico Auditoria AdministrativaRosalía Concepción Zumárraga MagañaAún no hay calificaciones

- Resumen de Proceso de AuditoriaDocumento3 páginasResumen de Proceso de AuditoriaCARMEN DEL ROSARIOAún no hay calificaciones

- Auditoría BD: Seguridad y CumplimientoDocumento4 páginasAuditoría BD: Seguridad y CumplimientoLore_BatresAún no hay calificaciones

- Primera Parte IntosaiDocumento7 páginasPrimera Parte IntosaiRosa CentenoAún no hay calificaciones

- Auditoria Operativa PDFDocumento184 páginasAuditoria Operativa PDFAnonymous 0u57E1Aún no hay calificaciones

- Ética en la imprenta El QuijoteDocumento11 páginasÉtica en la imprenta El QuijoteMarcos EsquiaAún no hay calificaciones

- Ilacif - Manual de Auditoria Interna Del Sector PublicoDocumento355 páginasIlacif - Manual de Auditoria Interna Del Sector PublicoGraciela Beatriz VelazcoAún no hay calificaciones

- Formato de Informe Auditoría EspecialDocumento9 páginasFormato de Informe Auditoría EspecialGuillermo SanchezAún no hay calificaciones

- NIA en Colombia: Avance de las Normas Internacionales de AuditoríaDocumento9 páginasNIA en Colombia: Avance de las Normas Internacionales de AuditoríaJaddy CollazosAún no hay calificaciones

- Coso IiiDocumento6 páginasCoso IiiCristinaAún no hay calificaciones

- Boletín 4070 - Eventos Subsecuentes:proformaDocumento1 páginaBoletín 4070 - Eventos Subsecuentes:proformaChiquis BAún no hay calificaciones

- Normas Generales Del Sistema de ContabilidadDocumento48 páginasNormas Generales Del Sistema de ContabilidadMarcialBeraunM67% (3)

- Memorandum de PlanificacionDocumento2 páginasMemorandum de PlanificacionLizbeth Aguirre Orko100% (1)

- Pruebas Sustantivas PDFDocumento196 páginasPruebas Sustantivas PDFALEXANDERAún no hay calificaciones

- Tema IV Planeación y Procedimientos AdministrativosDocumento7 páginasTema IV Planeación y Procedimientos AdministrativosAdalid Axel Zeballos LeonAún no hay calificaciones

- Sistema Tema 1Documento59 páginasSistema Tema 1Yesenia Mamani MezaAún no hay calificaciones

- Normas para Licitaciones Publicas en BoliviaDocumento45 páginasNormas para Licitaciones Publicas en BoliviaRahi Aron Salazar RiveraAún no hay calificaciones

- Memoramdum de Planificacion MpaDocumento9 páginasMemoramdum de Planificacion MpaBladimir PereiraAún no hay calificaciones

- Don Quijote Caso1Documento9 páginasDon Quijote Caso1Victor Jose Ugarte Morales100% (1)

- La responsabilidad del revisor fiscal frente al Estatuto AnticorrupciónDocumento20 páginasLa responsabilidad del revisor fiscal frente al Estatuto AnticorrupciónHoracio Ricardo Mora CorderoAún no hay calificaciones

- Tipos de AUDITORIA ContraloriaDocumento4 páginasTipos de AUDITORIA ContraloriaJimmy0% (1)

- Procedimientos contables esencialesDocumento22 páginasProcedimientos contables esencialesErickAún no hay calificaciones

- Fases o Etapas de Una AuditoriaDocumento8 páginasFases o Etapas de Una AuditoriaJuan Carlos Santa CruzAún no hay calificaciones

- 20 conceptos auditoría sistemas informaciónDocumento5 páginas20 conceptos auditoría sistemas información123 AnastaciaAún no hay calificaciones

- Normas de Aud EspecialDocumento16 páginasNormas de Aud EspecialGioo Guti BotelloAún no hay calificaciones

- Auditoria ForenseDocumento20 páginasAuditoria Forenseariel maytaAún no hay calificaciones

- ANÁLISIS NOTAS ESTADOS FINANCIEROS FUNDACIÓN AYYSITUDocumento11 páginasANÁLISIS NOTAS ESTADOS FINANCIEROS FUNDACIÓN AYYSITUJhery GomezAún no hay calificaciones

- Programa de Auditoria-Procolor 2013Documento15 páginasPrograma de Auditoria-Procolor 2013Enya NascaAún no hay calificaciones

- Análisis financiero GDN 2017-2020Documento19 páginasAnálisis financiero GDN 2017-2020Marielita MarielAún no hay calificaciones

- 2 Manual Procedimiento Registro RecursosDocumento9 páginas2 Manual Procedimiento Registro RecursosPablo Justiniano PeñarandaAún no hay calificaciones

- Estudio y Evaluacion Del Control InternoDocumento7 páginasEstudio y Evaluacion Del Control Internomaria gonzales urquizoAún no hay calificaciones

- Boletín 6010. Ciclo de IngresosDocumento3 páginasBoletín 6010. Ciclo de IngresosAlberto FloresAún no hay calificaciones

- Auditorias de Sistemas I-II FinalDocumento11 páginasAuditorias de Sistemas I-II FinalFranz Yarari ArahonaAún no hay calificaciones

- Glosario Analisis e Interpretacion de Los Estados FinancierosDocumento16 páginasGlosario Analisis e Interpretacion de Los Estados FinancierosCindy Villamar0% (1)

- Analisis Tarea 1Documento15 páginasAnalisis Tarea 1Melvin Cruz FelizAún no hay calificaciones

- Sem7y8 InventoryDocumento63 páginasSem7y8 InventoryPiero Canto PerezAún no hay calificaciones

- Contabilidad de CostosDocumento2 páginasContabilidad de CostosROMINA JAVIERA BAHAMONDE CARDENASAún no hay calificaciones

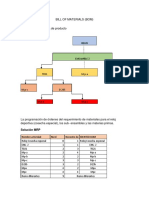

- Bill of Materials WordDocumento3 páginasBill of Materials WorddiegoAún no hay calificaciones

- Fidelizacion de ClientesDocumento12 páginasFidelizacion de ClientesElba CopaAún no hay calificaciones

- Semana 1 Sistema de Gestion IntegralDocumento4 páginasSemana 1 Sistema de Gestion IntegralLuis Aguilar galindoAún no hay calificaciones

- Activos Intangibles y Cargos DiferidosDocumento4 páginasActivos Intangibles y Cargos DiferidosGabriela Fresita Ag AlAún no hay calificaciones

- Cuadros de BALANCE Y ESTADO DE GANANCIAS Y PERDIDASDocumento8 páginasCuadros de BALANCE Y ESTADO DE GANANCIAS Y PERDIDASjensler alvarezAún no hay calificaciones

- Unidad 2Documento14 páginasUnidad 2julian camilo Barrero CristanchoAún no hay calificaciones

- Ferreteria ElforDocumento29 páginasFerreteria ElforCesar Acosta CashuAún no hay calificaciones

- LIMPIO 1. - PROY-COM400 - 1-2022 - (PARTE - 1 - Base - Estratégica)Documento19 páginasLIMPIO 1. - PROY-COM400 - 1-2022 - (PARTE - 1 - Base - Estratégica)Albitre Perez RubiAún no hay calificaciones

- Guía 3erp, Conta1 - I PAC23Documento10 páginasGuía 3erp, Conta1 - I PAC23Naye BernardezAún no hay calificaciones

- BALCEDocumento5 páginasBALCEfirmarealsasAún no hay calificaciones

- Inversión Inicial para Un ProyectoDocumento12 páginasInversión Inicial para Un ProyectoAura MolanoAún no hay calificaciones

- BIMBODocumento38 páginasBIMBOsilver ramirez leonAún no hay calificaciones

- CONTABILIDAD DE CONSTRUCCIONESDocumento9 páginasCONTABILIDAD DE CONSTRUCCIONESDavid Itamar LopezAún no hay calificaciones

- MODULO IV (Formacion de Precios - Teoria de La Oferta y Demanda)Documento55 páginasMODULO IV (Formacion de Precios - Teoria de La Oferta y Demanda)Victor Rafael Piedra PerezAún no hay calificaciones

- 50 DepreciacionDocumento6 páginas50 DepreciacionClara Ruiz BustamanteAún no hay calificaciones

- Ejercicio 1 NiifDocumento1 páginaEjercicio 1 NiifGabriela GarciaAún no hay calificaciones

- Planeación y Control de InventariosDocumento41 páginasPlaneación y Control de InventariosPamela JuárezAún no hay calificaciones

- Tema 5 - Planificacion ComercialDocumento52 páginasTema 5 - Planificacion ComercialRomi De la RivaAún no hay calificaciones

- UntitledDocumento6 páginasUntitledPerez Zapotitla Karen LizethAún no hay calificaciones

- Anexo 1 - Plantilla de IndicadoresDocumento42 páginasAnexo 1 - Plantilla de Indicadoresymn15045Aún no hay calificaciones

- Practica Final Contabilidad ViDocumento23 páginasPractica Final Contabilidad ViMaría de los Ángeles Rodríguez VázquezAún no hay calificaciones

- Contabilidad de costos: clasificación y conceptos claveDocumento35 páginasContabilidad de costos: clasificación y conceptos claveLuisito SaraviaAún no hay calificaciones

- NIC 16 PPE: Resumen de la norma sobre Propiedades, Planta y EquipoDocumento77 páginasNIC 16 PPE: Resumen de la norma sobre Propiedades, Planta y EquipoYaneth Ccente GuerrerosAún no hay calificaciones

- Las 5 Fuerzas Competitivas - Michael Porter-LibreDocumento20 páginasLas 5 Fuerzas Competitivas - Michael Porter-LibrekarlaAún no hay calificaciones

- TAMAÑOresumDocumento6 páginasTAMAÑOresumRodriguez MamaniAún no hay calificaciones

- Diapositivas Baby ChingueDocumento32 páginasDiapositivas Baby Chingueciber juegosAún no hay calificaciones

- MercadeoDocumento35 páginasMercadeojennife rAún no hay calificaciones

- Clases de Costos Nov 3Documento44 páginasClases de Costos Nov 3Astrid Sarria BarriosAún no hay calificaciones