También podría gustarte

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Software ERP - Análisis y Consultoría de Software EmpresarialDe EverandSoftware ERP - Análisis y Consultoría de Software EmpresarialAún no hay calificaciones

- Business Intelligence y las Tecnologías de la InformaciónDe EverandBusiness Intelligence y las Tecnologías de la InformaciónCalificación: 5 de 5 estrellas5/5 (2)

- Plan Integral de Seguridad - 2019Documento110 páginasPlan Integral de Seguridad - 2019José A. Fernández91% (64)

- Sesión de Aprendizaje La Celebracion de La EucaristiaDocumento3 páginasSesión de Aprendizaje La Celebracion de La EucaristiaAnthony Abela100% (4)

- RN Cronologia Vampiro:Mascarada Tomo VIIIDocumento72 páginasRN Cronologia Vampiro:Mascarada Tomo VIIIreibon76100% (1)

- Teoría General de Los SistemasDocumento13 páginasTeoría General de Los SistemasAnonymous upuMyfRBG100% (1)

- Modelo de Minuta de Constitución de Asociación CivilDocumento9 páginasModelo de Minuta de Constitución de Asociación CivilOscar Massey SamaniegoAún no hay calificaciones

- TAREA 01 A ResueltoDocumento4 páginasTAREA 01 A ResueltoUribe Huacho puenteAún no hay calificaciones

- Caso de EstudioDocumento16 páginasCaso de EstudioLuisa Fernanda Jaimes SánchezAún no hay calificaciones

- Metales Preciosos IDocumento6 páginasMetales Preciosos IJosmanqAún no hay calificaciones

- Peña Eficacia Del Sistema de Información Contable en Las PYMEs Merideñas - Los Germani Damian RuizDocumento14 páginasPeña Eficacia Del Sistema de Información Contable en Las PYMEs Merideñas - Los Germani Damian RuizDamian RuizAún no hay calificaciones

- Informe de Los Sistemas y Sistemas de Informacion de Las OrganizacionesDocumento11 páginasInforme de Los Sistemas y Sistemas de Informacion de Las OrganizacionesquintanaagurtojAún no hay calificaciones

- Sistemas de Informacion en Las Organizaciones PDFDocumento16 páginasSistemas de Informacion en Las Organizaciones PDFEliaAún no hay calificaciones

- PG 447Documento87 páginasPG 447Boy DancerAún no hay calificaciones

- Sis315 CCDocumento6 páginasSis315 CCDavid G. Suyo BautistaAún no hay calificaciones

- Resumen EjecutivoDocumento5 páginasResumen EjecutivoCarmelo GonzalezAún no hay calificaciones

- Sistemas de información gerencial y su importancia para las PYMEs en tiempos de crisisDocumento13 páginasSistemas de información gerencial y su importancia para las PYMEs en tiempos de crisisgatoandrade1986100% (1)

- Sistema de Informacion Segun El Modelo EFQM AplicaDocumento29 páginasSistema de Informacion Segun El Modelo EFQM AplicaALEJANDRO RENÁN GUTIÉRREZ ORÓSTICAAún no hay calificaciones

- Auditoria Informatica de Softwares ContablesDocumento33 páginasAuditoria Informatica de Softwares Contablescristian_qa6233Aún no hay calificaciones

- Sistemas de Informacion en Las OrganizacionesDocumento16 páginasSistemas de Informacion en Las OrganizacionesAngelesCamposDomingoAún no hay calificaciones

- 28010209Documento16 páginas28010209cesarAún no hay calificaciones

- Contabilidad e impacto TICDocumento22 páginasContabilidad e impacto TICTeresa Jet'aimeAún no hay calificaciones

- 8 MKT Análisis Competencia 2dopDocumento12 páginas8 MKT Análisis Competencia 2dopKathya ArreagaAún no hay calificaciones

- Analisis Critico Sistemas de Informacion Empresarial y Gestion Del ConocimientoDocumento10 páginasAnalisis Critico Sistemas de Informacion Empresarial y Gestion Del Conocimientojose acostaAún no hay calificaciones

- Sig Unidad IiDocumento16 páginasSig Unidad IiJohi Bri HerAún no hay calificaciones

- Sistemas de Infomacion Gerencial-TrabajoDocumento59 páginasSistemas de Infomacion Gerencial-Trabajovivian veraAún no hay calificaciones

- Introducción A La Agrimensura Tarea VDocumento6 páginasIntroducción A La Agrimensura Tarea Vylem payanoAún no hay calificaciones

- Sistemas de Información en Las Organizaciones Una PDFDocumento15 páginasSistemas de Información en Las Organizaciones Una PDFgrismararias6309Aún no hay calificaciones

- Podmoguilnye UruguayDocumento20 páginasPodmoguilnye UruguayelelefanterozadoAún no hay calificaciones

- Trabajo Escrito. Organizacion y MetodosDocumento37 páginasTrabajo Escrito. Organizacion y MetodosCarlyn Diaz YaraureAún no hay calificaciones

- Sistemas información PYMESDocumento10 páginasSistemas información PYMESkarina florezAún no hay calificaciones

- Sim - Una Visión IntegradoraDocumento8 páginasSim - Una Visión IntegradoraAdriana RodriguezAún no hay calificaciones

- Los Sistemas de Gestión de Información, Piedra Angular de La Estrategia Integral de GerenciaDocumento27 páginasLos Sistemas de Gestión de Información, Piedra Angular de La Estrategia Integral de GerenciaRed de Emprendedores50% (2)

- IA gestión financieraDocumento34 páginasIA gestión financieraCarlos Roberto Larios BonesAún no hay calificaciones

- Investigacion Documental O.M OFICIALDocumento38 páginasInvestigacion Documental O.M OFICIALCarlyn Diaz YaraureAún no hay calificaciones

- PaperversinfinalDocumento8 páginasPaperversinfinalKenya Torres SalinasAún no hay calificaciones

- Asignacion Sistema de InformacionDocumento8 páginasAsignacion Sistema de InformacionJHONNYAún no hay calificaciones

- Investigación de La Jerarquía Del ConocimientoDocumento5 páginasInvestigación de La Jerarquía Del ConocimientoJonh SalvatoreAún no hay calificaciones

- Sistemas información recurso estratégico empresasDocumento4 páginasSistemas información recurso estratégico empresasRICARDO VILLEGAS ASTORGAAún no hay calificaciones

- Contabilidad General SistematizadaDocumento25 páginasContabilidad General SistematizadaCharita DreemurAún no hay calificaciones

- Examen Parcial 2Documento7 páginasExamen Parcial 2Jonatan Salcedo BlasAún no hay calificaciones

- Dialnet DisenoDeUnSistemaDePlanificacionDeRecursosEmpresar 5900308 PDFDocumento17 páginasDialnet DisenoDeUnSistemaDePlanificacionDeRecursosEmpresar 5900308 PDFLuna Daniela Amaya SepulvedaAún no hay calificaciones

- Recursos Tecnológicos para La Captura, Registro, Proceso Y Presentación de Información A La GerenciaDocumento3 páginasRecursos Tecnológicos para La Captura, Registro, Proceso Y Presentación de Información A La GerenciaWilder Blanco0% (1)

- Introduccion A Los Sistemas de InformacionDocumento4 páginasIntroduccion A Los Sistemas de InformacionGerardo Lopez MarinAún no hay calificaciones

- Monografia. Gestion Del ConocimientoDocumento35 páginasMonografia. Gestion Del ConocimientojamesdeavoloAún no hay calificaciones

- Portafolio Guia 19Documento22 páginasPortafolio Guia 19jeissonAún no hay calificaciones

- Documento de Requisitos Comerciales BRD Doc en Café Beige Clásico Estilo ProfesionalDocumento4 páginasDocumento de Requisitos Comerciales BRD Doc en Café Beige Clásico Estilo ProfesionalDanna RomanAún no hay calificaciones

- Sistemas de Información, Adecuación A Los Cambios TecnologicosDocumento19 páginasSistemas de Información, Adecuación A Los Cambios TecnologicosOmar HernándezAún no hay calificaciones

- Monografia Sistemas de Informacion Estaciones de ServicioDocumento22 páginasMonografia Sistemas de Informacion Estaciones de Serviciojuanjarac75% (4)

- Articulo de RevisionDocumento12 páginasArticulo de RevisionPamela CarolinaAún no hay calificaciones

- Unidad Iii Sig Gestion Del Conoc Org y Sist Organizacionales. Informe de LecturaDocumento7 páginasUnidad Iii Sig Gestion Del Conoc Org y Sist Organizacionales. Informe de LecturaAngiAún no hay calificaciones

- Taller 2 AyD - Sistemas de InformacionDocumento5 páginasTaller 2 AyD - Sistemas de InformacionDaniela BuitragoAún no hay calificaciones

- La Contabilidad de Costos, Los Sistemas de Control de Gestión y La Rentabilidad Empresarial PDFDocumento18 páginasLa Contabilidad de Costos, Los Sistemas de Control de Gestión y La Rentabilidad Empresarial PDFSmith C HuamanAún no hay calificaciones

- Fundament Ossi Stem As InformacionDocumento7 páginasFundament Ossi Stem As InformacionJimmy RieraAún no hay calificaciones

- La Organización Basada en Los Sistemas de Información : Alexander Mosquera, Derlisiret Rincón M. y María Gracia RomeroDocumento26 páginasLa Organización Basada en Los Sistemas de Información : Alexander Mosquera, Derlisiret Rincón M. y María Gracia RomeroAngel HernandezAún no hay calificaciones

- Sistemas de Información Como Herramienta para Reorganizar Procesos de ManufacturaDocumento12 páginasSistemas de Información Como Herramienta para Reorganizar Procesos de ManufacturaKeyla Dayanna DoyletAún no hay calificaciones

- Monografia de Sistemas ContablesDocumento31 páginasMonografia de Sistemas ContablesAnonymous ZwjczEhAún no hay calificaciones

- Gestión procesos información ETECSADocumento13 páginasGestión procesos información ETECSAjorgepatAún no hay calificaciones

- 2385-Texto Del Artículo-14679-2-10-20220531Documento9 páginas2385-Texto Del Artículo-14679-2-10-20220531Daniel CampilloAún no hay calificaciones

- Dimensiones de Los Sistemas de InformaciónDocumento6 páginasDimensiones de Los Sistemas de InformaciónLuis Gustavo FabianAún no hay calificaciones

- Gestión de La Información y El Conocimiento en Las OrganizacionesDocumento7 páginasGestión de La Información y El Conocimiento en Las OrganizacionesaaaAún no hay calificaciones

- Articulo Arbitrado Udo para Leer PDFDocumento18 páginasArticulo Arbitrado Udo para Leer PDFramon rojasAún no hay calificaciones

- Art Bueno para Futura Inv en Gov de Datos Documento - CompletoDocumento5 páginasArt Bueno para Futura Inv en Gov de Datos Documento - CompletoRuben Ernesto AndreuAún no hay calificaciones

- Unidad I PDFDocumento6 páginasUnidad I PDFhector martinezAún no hay calificaciones

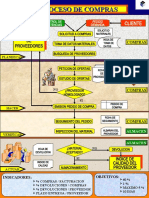

- Proceso ComprasDocumento1 páginaProceso ComprasCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

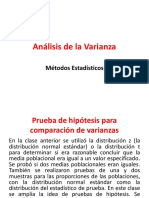

- Análisis de La VarianzaDocumento18 páginasAnálisis de La VarianzaCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Características Procesos Productivos y DistribuciónDocumento21 páginasCaracterísticas Procesos Productivos y DistribuciónCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

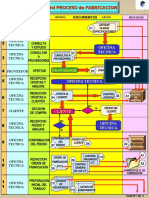

- Fabricacion EquipoDocumento3 páginasFabricacion EquipoCinthya CabasAún no hay calificaciones

- Graficos de Control de VariablesDocumento14 páginasGraficos de Control de VariablesCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Ciclo PhvaDocumento71 páginasCiclo PhvaCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Diagrama de FlujoDocumento12 páginasDiagrama de FlujoCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Ejercicio Diagrama de Flujo Proceso Selección PersonalDocumento1 páginaEjercicio Diagrama de Flujo Proceso Selección PersonalCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- EJEMPLONSCDocumento8 páginasEJEMPLONSCCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Ciclo PhvaDocumento71 páginasCiclo PhvaCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Regresión MúltipleDocumento32 páginasRegresión MúltipleTania MendezAún no hay calificaciones

- Los Sistemas de Informacion Contable en La Administracion Estrategica OrganizacionalDocumento22 páginasLos Sistemas de Informacion Contable en La Administracion Estrategica OrganizacionalEdwin RamirezAún no hay calificaciones

- Balanceo de LineaDocumento4 páginasBalanceo de LineaCARLOS ALBERTO ROJAS TREJOS100% (1)

- Control Estadistico de ProcesosDocumento17 páginasControl Estadistico de ProcesosCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Ejemplo CrostonDocumento1 páginaEjemplo CrostonCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- Lluvia de Ideas y Diagrama IshikawaDocumento48 páginasLluvia de Ideas y Diagrama IshikawaCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- SI-Sistemas de Informacion PDFDocumento27 páginasSI-Sistemas de Informacion PDFJosé Espejo PantigosoAún no hay calificaciones

- Control Estadistico de ProcesosDocumento17 páginasControl Estadistico de ProcesosCARLOS ALBERTO ROJAS TREJOSAún no hay calificaciones

- La Contabilidad y Su UtilidadDocumento77 páginasLa Contabilidad y Su UtilidadgromzapAún no hay calificaciones

- Cartilla 1 Contador 6.1Documento117 páginasCartilla 1 Contador 6.1Raul Andres Muñoz RestrepoAún no hay calificaciones

- Ev SiDocumento15 páginasEv Siclaso87Aún no hay calificaciones

- Fase4 PsicologiaDocumento6 páginasFase4 PsicologiaJuan Diego Bernal50% (2)

- Momento de La Verdad Del Banco InterbankDocumento2 páginasMomento de La Verdad Del Banco Interbanksheyla0% (1)

- Diaconado Evolucion y Perspectivas CTI-2Documento91 páginasDiaconado Evolucion y Perspectivas CTI-2Andrés Esteban López RuizAún no hay calificaciones

- Declaración de ganancias al por mayor Herbalife PerúDocumento8 páginasDeclaración de ganancias al por mayor Herbalife PerúXHans CarpioxAún no hay calificaciones

- Politicas Educativas - AnálisisDocumento5 páginasPoliticas Educativas - AnálisisVictor PichardoAún no hay calificaciones

- Clasificación de cuentas contablesDocumento45 páginasClasificación de cuentas contablesLESLY ODALY REYES MAZARIEGOSAún no hay calificaciones

- Auditoría interna proceso compras Friagro S.ADocumento3 páginasAuditoría interna proceso compras Friagro S.Ajose G Cardenas JAún no hay calificaciones

- Geografía de EspañaDocumento92 páginasGeografía de EspañaArGeoHistoAún no hay calificaciones

- Normas para La Presentacion Del PsiDocumento13 páginasNormas para La Presentacion Del PsiGilary Gabriela Rivero AlbarranAún no hay calificaciones

- Balancedscorecardaplicacioneimplementacin UNITECDocumento51 páginasBalancedscorecardaplicacioneimplementacin UNITECJorge RojoAún no hay calificaciones

- INCENDIODocumento6 páginasINCENDIOIvann NavarAún no hay calificaciones

- Procesal Civil 2 - Tema 1 Perencion de La InstanciaDocumento22 páginasProcesal Civil 2 - Tema 1 Perencion de La InstanciaCoraima MarreroAún no hay calificaciones

- Los Procesos EspecialesDocumento4 páginasLos Procesos Especialesdoctor32Aún no hay calificaciones

- Literatura Griega - ApuntesDocumento21 páginasLiteratura Griega - ApuntesandreaeatkinsAún no hay calificaciones

- Ejercicios Parte 1 - Test OposicionesDocumento8 páginasEjercicios Parte 1 - Test Oposicionesjose luisAún no hay calificaciones

- El Contexto Histórico Del Nuevo TestamentoDocumento15 páginasEl Contexto Histórico Del Nuevo TestamentoAlba Lucia Lancheros C100% (4)

- Reflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPDocumento15 páginasReflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPEder Figueroa FlorezAún no hay calificaciones

- Recurso de casación sobre terminación de contrato de agencia comercialDocumento21 páginasRecurso de casación sobre terminación de contrato de agencia comercialAndrea Paola Sanchez AlapeAún no hay calificaciones

- Hoja de Vida - Ing Noe Milian CDocumento1 páginaHoja de Vida - Ing Noe Milian CJoseph BonillaAún no hay calificaciones

- Reflexion DresserDocumento2 páginasReflexion DresserLitzy EstrellaAún no hay calificaciones

- Introducción Caprinos-1Documento13 páginasIntroducción Caprinos-1solange floresAún no hay calificaciones

- Algunas Reflexiones Acerca de La Cultura Institucional Del IPPMDocumento20 páginasAlgunas Reflexiones Acerca de La Cultura Institucional Del IPPMInstituto Provincial del Profesorado de Música de RosarioAún no hay calificaciones

- Plan de Exportación de Aceite de Sacha Inchi Al Mercado de Los EstaDocumento81 páginasPlan de Exportación de Aceite de Sacha Inchi Al Mercado de Los EstaMariana Gil GodoyAún no hay calificaciones

- Grandes Civilizaciones Americanas Mayas Aztecas e IncasDocumento20 páginasGrandes Civilizaciones Americanas Mayas Aztecas e IncasAndy Medina ValdebenitoAún no hay calificaciones