También podría gustarte

- El AlcoholismoDocumento2 páginasEl AlcoholismoJulio LoveraAún no hay calificaciones

- Informe Ept FCCDocumento2 páginasInforme Ept FCCJulio LoveraAún no hay calificaciones

- ProyectoDocumento6 páginasProyectoJulio LoveraAún no hay calificaciones

- Diseñamos Una Boleta de Venta2Documento2 páginasDiseñamos Una Boleta de Venta2Julio LoveraAún no hay calificaciones

- Proyecto VanessaDocumento22 páginasProyecto VanessaJulio LoveraAún no hay calificaciones

- Datos de La Institución EducativaDocumento12 páginasDatos de La Institución EducativaJulio LoveraAún no hay calificaciones

- Diseños Diversos en Corel DrawDocumento1 páginaDiseños Diversos en Corel DrawJulio LoveraAún no hay calificaciones

- Plan autocuidado Julio César LoveraDocumento2 páginasPlan autocuidado Julio César LoveraJulio LoveraAún no hay calificaciones

- Calendar I oDocumento1 páginaCalendar I oJulio LoveraAún no hay calificaciones

- Transportadora de Gas Del Perú SDocumento4 páginasTransportadora de Gas Del Perú SJulio LoveraAún no hay calificaciones

- Bases Onem 2019Documento2 páginasBases Onem 2019Julio LoveraAún no hay calificaciones

- El TocoshDocumento5 páginasEl TocoshJulio Lovera100% (1)

- CulturaDocumento1 páginaCulturaJulio LoveraAún no hay calificaciones

- El Desarrollo de Nociones de EspacioDocumento9 páginasEl Desarrollo de Nociones de EspacioJulio LoveraAún no hay calificaciones

- Tablas de FrecuenciasDocumento3 páginasTablas de FrecuenciasJulio LoveraAún no hay calificaciones

- La ComputadoraDocumento10 páginasLa ComputadoraJulio LoveraAún no hay calificaciones

- Diseñamos Una Boleta de VentaDocumento1 páginaDiseñamos Una Boleta de VentaJulio LoveraAún no hay calificaciones

- La ComputadoraDocumento10 páginasLa ComputadoraJulio LoveraAún no hay calificaciones

- EMPRENDIMIENTDocumento75 páginasEMPRENDIMIENTJulio LoveraAún no hay calificaciones

- La ComputadoraDocumento1 páginaLa ComputadoraJulio LoveraAún no hay calificaciones

- Sharmeli y DayanaDocumento1 páginaSharmeli y DayanaJulio LoveraAún no hay calificaciones

- Aprendiendo Microsoft Power PointDocumento2 páginasAprendiendo Microsoft Power PointJulio LoveraAún no hay calificaciones

- Calendario Civico EscolarDocumento3 páginasCalendario Civico EscolarJulio LoveraAún no hay calificaciones

- Zona Arqueológica de CHAN CHANDocumento9 páginasZona Arqueológica de CHAN CHANJulio LoveraAún no hay calificaciones

- Festival de La LecturaDocumento1 páginaFestival de La LecturaJulio LoveraAún no hay calificaciones

- ACROSTICODocumento2 páginasACROSTICOJulio LoveraAún no hay calificaciones

- Mat 2Documento11 páginasMat 2Julio Lovera100% (1)

- Preguntas PFRHDocumento2 páginasPreguntas PFRHJulio LoveraAún no hay calificaciones

- 21informe de TutoriaDocumento2 páginas21informe de TutoriaJulio LoveraAún no hay calificaciones

- Reglas básicas del voleibol explicadasDocumento1 páginaReglas básicas del voleibol explicadasJulio LoveraAún no hay calificaciones

- Ejercicio Contabilidad FinancieraDocumento4 páginasEjercicio Contabilidad Financieramauricio beltranAún no hay calificaciones

- Taller Flujos de CajaDocumento16 páginasTaller Flujos de CajaOlga Mestra100% (1)

- AF Guía4bDocumento13 páginasAF Guía4bCarlos HernándezAún no hay calificaciones

- Costos Por OrdenesDocumento23 páginasCostos Por OrdenesLester Racancoj100% (1)

- Resultados Financieros Anuales en ExcelDocumento5 páginasResultados Financieros Anuales en ExcelCesar PerezAún no hay calificaciones

- Estado de Costo de Produccion TallerDocumento8 páginasEstado de Costo de Produccion TallerPaulina MartinezAún no hay calificaciones

- RESUMEN Capitulo 6Documento5 páginasRESUMEN Capitulo 6Christian AlvarezAún no hay calificaciones

- Casos Practicos 2011Documento91 páginasCasos Practicos 2011Jorge Varela50% (6)

- Guia #5 - Grupo - ODocumento7 páginasGuia #5 - Grupo - OJazzmin HyuAún no hay calificaciones

- Trabajo de Asientos de AjusteDocumento17 páginasTrabajo de Asientos de AjusteJohao_Contrera_5805Aún no hay calificaciones

- Clase 4 Seminario de ImpuestosDocumento43 páginasClase 4 Seminario de ImpuestosErnesto BarralesAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasErick MoretaAún no hay calificaciones

- Libro DiarioDocumento18 páginasLibro DiarioNicole MontijoAún no hay calificaciones

- Ejercicio Hoja de Trabajo No. 02 Dona MaryDocumento4 páginasEjercicio Hoja de Trabajo No. 02 Dona MaryReyesy ReyesacAún no hay calificaciones

- Costos y RentabilidadDocumento10 páginasCostos y RentabilidadguazabyAún no hay calificaciones

- Ejemplo de Adopcion de Niif PymesDocumento73 páginasEjemplo de Adopcion de Niif PymesFher NandoAún no hay calificaciones

- Ajustes contables y depreciaciónDocumento10 páginasAjustes contables y depreciaciónRoxandry Vivas DeviaAún no hay calificaciones

- Ejercicio de ContabilidadDocumento40 páginasEjercicio de ContabilidadMaría DíazAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento26 páginasEstado de Flujo de EfectivoLeslie GallardoAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandro Umaña BlancoAún no hay calificaciones

- Normativa de Inversiones POR APROBARDocumento13 páginasNormativa de Inversiones POR APROBARMarcelo CortezAún no hay calificaciones

- Caso 2Documento13 páginasCaso 2Christian ViscainoAún no hay calificaciones

- Análisis de Reemplazo de EquipoDocumento7 páginasAnálisis de Reemplazo de EquipoEnrique David José Incio ChapilliquenAún no hay calificaciones

- Informe de Avalúo 2Documento24 páginasInforme de Avalúo 2belkisAún no hay calificaciones

- Costos Ejercicios-Soluci Oacuten.Documento3 páginasCostos Ejercicios-Soluci Oacuten.Cristian Garay100% (1)

- Caso Pract HOSPITALDocumento38 páginasCaso Pract HOSPITALMili BD100% (4)

- Deber 1 - Investigación - 20 Funciones FinancierasDocumento15 páginasDeber 1 - Investigación - 20 Funciones FinancierasDomenica Plaza AlvarezAún no hay calificaciones

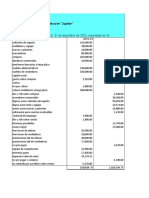

- Balance Almacén Jupiter 2022Documento27 páginasBalance Almacén Jupiter 2022Dulce GarciaAún no hay calificaciones

- Asesoría 2021-2Documento5 páginasAsesoría 2021-2PILAR MARITZA LLANTOY SANCHEZAún no hay calificaciones

- Flujo de Efectivo TerminadoDocumento32 páginasFlujo de Efectivo TerminadoJorge Mario Cabinal50% (2)