También podría gustarte

- Casos Practicos NIC 16 Propiedad Planta y EquipoDocumento33 páginasCasos Practicos NIC 16 Propiedad Planta y EquipoPedrito Elías100% (7)

- Modelo de Inventario de Un Solo PeriodoDocumento17 páginasModelo de Inventario de Un Solo PeriodoDerecho Ica0% (1)

- Costos Estimados para Un Solo Producto (DESCARGAR EN EXCEL)Documento6 páginasCostos Estimados para Un Solo Producto (DESCARGAR EN EXCEL)Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Carta de EncargoDocumento7 páginasCarta de EncargoJorge Zepeda JohezzAún no hay calificaciones

- Acustica para Home Studio - CT AUDIO 2020Documento67 páginasAcustica para Home Studio - CT AUDIO 2020Emerson Caballero SalasAún no hay calificaciones

- Trabajo Integrador Semana #3Documento16 páginasTrabajo Integrador Semana #3Yuri Ardiles100% (1)

- Ajuste Por Inflacion Contable 21.03.2019 BNDocumento71 páginasAjuste Por Inflacion Contable 21.03.2019 BNEdwin GarciaAún no hay calificaciones

- NIA 700 Informe AuditoríaDocumento4 páginasNIA 700 Informe AuditoríaJohánQuinatoaAún no hay calificaciones

- Estados Auditados 2010 CNDDocumento32 páginasEstados Auditados 2010 CNDFrederick CortésAún no hay calificaciones

- Curriculo Nacional EBR 2016Documento116 páginasCurriculo Nacional EBR 2016Magisterio Peruano100% (2)

- Contabilidad básica: historia y conceptosDocumento45 páginasContabilidad básica: historia y conceptosEmerson Caballero SalasAún no hay calificaciones

- Precedente Constitucional Vinculante - Exp #00987 - 2014Documento14 páginasPrecedente Constitucional Vinculante - Exp #00987 - 2014Emerson Caballero SalasAún no hay calificaciones

- Kuhn y Las Revoluciones CopernicanasDocumento8 páginasKuhn y Las Revoluciones CopernicanasEmerson Caballero Salas100% (1)

- 0 Lista de EfectosDocumento9 páginas0 Lista de EfectosEmerson Caballero SalasAún no hay calificaciones

- Negociaciones Entre Israel y EgiptoDocumento19 páginasNegociaciones Entre Israel y EgiptoEmerson Caballero SalasAún no hay calificaciones

- La Garantía Jurisdiccional de La ConstituciónDocumento1 páginaLa Garantía Jurisdiccional de La ConstituciónEmerson Caballero SalasAún no hay calificaciones

- Trabajo Final Gestión de Negocios - Civil VIIDocumento17 páginasTrabajo Final Gestión de Negocios - Civil VIIEmerson Caballero SalasAún no hay calificaciones

- Constitucion de Una SociedadDocumento15 páginasConstitucion de Una SociedadEmerson Caballero SalasAún no hay calificaciones

- Contratos FuturosDocumento15 páginasContratos FuturosEmerson Caballero SalasAún no hay calificaciones

- OsitranDocumento20 páginasOsitranEmerson Caballero SalasAún no hay calificaciones

- Nulidad de Los Instrumentos Públicos NotarialesDocumento1 páginaNulidad de Los Instrumentos Públicos NotarialesEmerson Caballero SalasAún no hay calificaciones

- Dinero y MonedaDocumento13 páginasDinero y MonedaEmerson Caballero SalasAún no hay calificaciones

- Trabajo Final Gestión de Negocios - Civil VIIDocumento17 páginasTrabajo Final Gestión de Negocios - Civil VIIEmerson Caballero SalasAún no hay calificaciones

- DerechoDefensaJudicialDocumento21 páginasDerechoDefensaJudicialEmerson Caballero SalasAún no hay calificaciones

- Nulidad de Los Instrumentos Públicos NotarialesDocumento1 páginaNulidad de Los Instrumentos Públicos NotarialesEmerson Caballero SalasAún no hay calificaciones

- Ley 28355 Modificacion Codigo Penal PeruDocumento5 páginasLey 28355 Modificacion Codigo Penal PeruKeynan Mattos PazAún no hay calificaciones

- Introducción a la CriminologíaDocumento15 páginasIntroducción a la CriminologíaEmerson Caballero SalasAún no hay calificaciones

- Redacción de Documentos AdministrativosDocumento2 páginasRedacción de Documentos AdministrativosEmerson Caballero SalasAún no hay calificaciones

- Proceso de AlimentosDocumento9 páginasProceso de AlimentosEmerson Caballero SalasAún no hay calificaciones

- Actividad Probatoria y Valoracion Racional de La PruebaDocumento72 páginasActividad Probatoria y Valoracion Racional de La PruebaEmerson Caballero SalasAún no hay calificaciones

- Psicología ForenseDocumento10 páginasPsicología ForenseEmerson Caballero SalasAún no hay calificaciones

- DerechoDefensaJudicialDocumento21 páginasDerechoDefensaJudicialEmerson Caballero SalasAún no hay calificaciones

- Documentos de GestionDocumento38 páginasDocumentos de GestionEmerson Caballero SalasAún no hay calificaciones

- Usurpacion - PenalDocumento17 páginasUsurpacion - PenalEmerson Caballero SalasAún no hay calificaciones

- Sistema Tesoreria DerechoDocumento29 páginasSistema Tesoreria DerechoEmerson Caballero SalasAún no hay calificaciones

- Universidad AlonsoDocumento2 páginasUniversidad AlonsoEmerson Caballero SalasAún no hay calificaciones

- DereAgrarioAguasMedioAmb-02 - ExaaDocumento7 páginasDereAgrarioAguasMedioAmb-02 - ExaaJean CarlosAún no hay calificaciones

- Los Estados FinancierosDocumento6 páginasLos Estados FinancierosCarlos RosalesAún no hay calificaciones

- 1.-Material-Primer-Examen-Parcial AUDITORIA II PDFDocumento5 páginas1.-Material-Primer-Examen-Parcial AUDITORIA II PDFKimberly Corado100% (1)

- Diferencias y semejanzas entre costos, gastos, contabilidad administrativa y financieraDocumento2 páginasDiferencias y semejanzas entre costos, gastos, contabilidad administrativa y financieraCarolay BastidasAún no hay calificaciones

- Estado FinancieroDocumento7 páginasEstado FinancieroSele Arellano MéndezAún no hay calificaciones

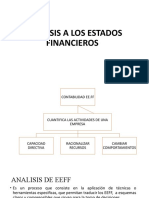

- Analisis A Los Estados FinancierosDocumento51 páginasAnalisis A Los Estados FinancierosJhoncito Juarez MogollonAún no hay calificaciones

- Estados Financieros Consolidados Constructora Conconcreto 2018Documento135 páginasEstados Financieros Consolidados Constructora Conconcreto 2018Felipe FajardoAún no hay calificaciones

- Trabajo Colaborativo David PDFDocumento7 páginasTrabajo Colaborativo David PDFDAVILO VILCA CAYOAún no hay calificaciones

- Antecedentes Históricos de La ContabilidadDocumento21 páginasAntecedentes Históricos de La ContabilidadEsmeralda FalcónAún no hay calificaciones

- U1A1 InvestigaciónDocumento4 páginasU1A1 InvestigaciónAdyAún no hay calificaciones

- Actividad #2Documento5 páginasActividad #2Lesli Yamile Ibarra DiazAún no hay calificaciones

- Guia para El Llenado Del Cuadro de Actualización de AfDocumento1 páginaGuia para El Llenado Del Cuadro de Actualización de AfSebastián PérezAún no hay calificaciones

- Evaluacion Financiera Despues de ImpuestosDocumento7 páginasEvaluacion Financiera Despues de ImpuestosAngelo Paolo Avila LealAún no hay calificaciones

- s06.s12 Administración Financiera Del Sector Público-FinalDocumento21 páginass06.s12 Administración Financiera Del Sector Público-Finalmaritza quiñonezAún no hay calificaciones

- D7 ConstructorasDocumento6 páginasD7 ConstructorasYolanda Olivares MAún no hay calificaciones

- JaramilloDocumento1 páginaJaramilloViviana OroscoAún no hay calificaciones

- No. 40 Tratamiento Contable de SegurosDocumento14 páginasNo. 40 Tratamiento Contable de Segurospoder123Aún no hay calificaciones

- Diferencias entre control interno y auditoría internaDocumento24 páginasDiferencias entre control interno y auditoría internaLiceth GonzalezAún no hay calificaciones

- Auditoría Por Ciclo de TransaccionesDocumento47 páginasAuditoría Por Ciclo de Transaccionesmarex1703Aún no hay calificaciones

- 1 Informe General - FinalDocumento19 páginas1 Informe General - FinalAna BelenAún no hay calificaciones

- Origen y evolución de la contabilidad de costosDocumento37 páginasOrigen y evolución de la contabilidad de costosG-rson David67% (3)

- Informe Nia 710Documento9 páginasInforme Nia 710Franklin PérezAún no hay calificaciones

- 131-2014 Del 19 de Mayo de 2014, Levantada Por La Gerencia de Auditoría Fiscal de La Aludida Dirección La Cual Modificó El ReparoDocumento16 páginas131-2014 Del 19 de Mayo de 2014, Levantada Por La Gerencia de Auditoría Fiscal de La Aludida Dirección La Cual Modificó El ReparogabrielharrisvAún no hay calificaciones