También podría gustarte

- Monografia Estados FinancierosDocumento26 páginasMonografia Estados FinancierosRaul Buendia100% (5)

- Problemas Sobre El Punto de EquilibrioDocumento28 páginasProblemas Sobre El Punto de EquilibrioJhon LS57% (7)

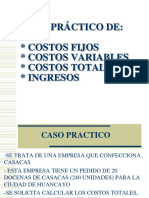

- Caso Practico de CostosDocumento27 páginasCaso Practico de CostosPaulo La Torre Palomino100% (1)

- Fundamentos del baloncestoDocumento5 páginasFundamentos del baloncestoCristian Arias33% (3)

- Nif C-8 Activos IntangiblesDocumento28 páginasNif C-8 Activos IntangiblesDiego AnayaAún no hay calificaciones

- La Democracia Grupo N°1Documento8 páginasLa Democracia Grupo N°1Cristian AriasAún no hay calificaciones

- Ser BachillerDocumento10 páginasSer BachillerMagaby LopezAún no hay calificaciones

- La Democracia ModernaDocumento5 páginasLa Democracia ModernaCristian AriasAún no hay calificaciones

- Unidades de Medida EquivalenciasDocumento2 páginasUnidades de Medida EquivalenciasCristian AriasAún no hay calificaciones

- TÉRMINOSDocumento8 páginasTÉRMINOSCristian AriasAún no hay calificaciones

- 1D2Documento55 páginas1D2Cèsar Eduardo Vásquez Vásquez0% (2)

- BachillerDocumento56 páginasBachillerSteff Y0% (1)

- Antropometría y Medidas AntropometricasDocumento3 páginasAntropometría y Medidas AntropometricasCristian AriasAún no hay calificaciones

- Terminos Biologia IBDocumento2 páginasTerminos Biologia IBCristian Arias50% (2)

- MAY CASO ESPA Business Management Paper 1 Case Study HLSL SpanishDocumento5 páginasMAY CASO ESPA Business Management Paper 1 Case Study HLSL SpanishCESAR PILA (XINAEPX)Aún no hay calificaciones

- Aanalisis FodaDocumento1 páginaAanalisis FodaCristian AriasAún no hay calificaciones

- Clases Desarrollo Bachi CDocumento11 páginasClases Desarrollo Bachi CCristian AriasAún no hay calificaciones

- Balance General: Guía CompletaDocumento0 páginasBalance General: Guía CompletaJulio Cesar Cruz MéndezAún no hay calificaciones

- Pasos para Informes de LaboratorioDocumento6 páginasPasos para Informes de LaboratorioCristian AriasAún no hay calificaciones

- Aanalisis FodaDocumento1 páginaAanalisis FodaCristian AriasAún no hay calificaciones

- Pasos para Elaborar El Proyecto Del Grupo 4Documento7 páginasPasos para Elaborar El Proyecto Del Grupo 4Cristian AriasAún no hay calificaciones

- EjercicioDocumento6 páginasEjercicioCristian AriasAún no hay calificaciones

- El RomanticismoDocumento5 páginasEl RomanticismoCristian AriasAún no hay calificaciones

- Check List de Trabajos Practicos de Biologia IBDocumento2 páginasCheck List de Trabajos Practicos de Biologia IBCristian AriasAún no hay calificaciones

- Doñ PDFDocumento325 páginasDoñ PDFCristian AriasAún no hay calificaciones

- Células Cancerosas y QuimioterapiaDocumento5 páginasCélulas Cancerosas y QuimioterapiaCristian AriasAún no hay calificaciones

- Codigo GeneticoDocumento1 páginaCodigo GeneticoCristian AriasAún no hay calificaciones

- Financiamiento Externo CuadroDocumento2 páginasFinanciamiento Externo CuadroCristian AriasAún no hay calificaciones

- Recomendaciones para Un Comentario LiterarioDocumento1 páginaRecomendaciones para Un Comentario LiterarioCristian AriasAún no hay calificaciones

- 1.3 La Importancia de Los Objetivos de La Organización (BUSSINES AND MANGEMENT) PAUL HOANGDocumento18 páginas1.3 La Importancia de Los Objetivos de La Organización (BUSSINES AND MANGEMENT) PAUL HOANGCristian AriasAún no hay calificaciones

- Nic 23 Costos Por PrestamosDocumento10 páginasNic 23 Costos Por PrestamosCésar Alejandro De La Cruz LucaAún no hay calificaciones

- Saint Contable y Plan deDocumento22 páginasSaint Contable y Plan deRafael Ramon Bastidas BastidasAún no hay calificaciones

- Examen Parcial - Semana 4 - INTENTO 2Documento8 páginasExamen Parcial - Semana 4 - INTENTO 2Giovanni GarciaAún no hay calificaciones

- Guía Práctica 2020 Bienes de UsoDocumento8 páginasGuía Práctica 2020 Bienes de UsoCALUDIO70100% (1)

- Balance General: Activos, Pasivos y CapitalDocumento18 páginasBalance General: Activos, Pasivos y CapitallaajuanxithaaAún no hay calificaciones

- FlujoEfectivo2022Documento22 páginasFlujoEfectivo2022celiaAún no hay calificaciones

- Fundamentos de ContabilidadDocumento58 páginasFundamentos de ContabilidadDaríoAún no hay calificaciones

- La Introducción de Los Conceptos Financieros en La Estrategia y La Planificación EmpresarialDocumento10 páginasLa Introducción de Los Conceptos Financieros en La Estrategia y La Planificación EmpresarialLeonel OjedaAún no hay calificaciones

- Ejercicio 5 Progresion LinealDocumento3 páginasEjercicio 5 Progresion LinealHeber Yul Conde QuichcaAún no hay calificaciones

- PLANEACION DE PRODUCCION CONSTANTEDocumento4 páginasPLANEACION DE PRODUCCION CONSTANTEMayra Mariel Ruiz Garcia100% (1)

- Módulo de MpsDocumento32 páginasMódulo de MpsGrecia PastorAún no hay calificaciones

- Balance General Del Banco Mi Peru S.A.Documento10 páginasBalance General Del Banco Mi Peru S.A.Daniel Gomez EspinozaAún no hay calificaciones

- Administración y Contabilidad Unidad 3Documento45 páginasAdministración y Contabilidad Unidad 3mit999666100% (1)

- CUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDocumento30 páginasCUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDanielAún no hay calificaciones

- Concepto de Mantenimiento de CapitalDocumento3 páginasConcepto de Mantenimiento de CapitalVanessa RodriguezAún no hay calificaciones

- Brochure Informativo Diplomado Práctico NIIFDocumento72 páginasBrochure Informativo Diplomado Práctico NIIFAnitaWilliamsDavilaAún no hay calificaciones

- Herlan AlgebraicoDocumento11 páginasHerlan AlgebraicoWendy LopezAún no hay calificaciones

- 1Documento16 páginas1rossyAún no hay calificaciones

- Estado de Situación FinancieraDocumento5 páginasEstado de Situación Financieragreissy liliana garzon guzmanAún no hay calificaciones

- Trabajo Final Cap 13 14 7Documento60 páginasTrabajo Final Cap 13 14 7Milenka Elizabeth100% (1)

- Entrega 2 Gerencia FinancieraDocumento18 páginasEntrega 2 Gerencia FinancieraTeralMillosVanegasMoralesAún no hay calificaciones

- PLANTADETRATAMIENTODocumento7 páginasPLANTADETRATAMIENTOErwin Olav Ecos TovarAún no hay calificaciones

- M4-Control y Gestión PresupuestariaDocumento28 páginasM4-Control y Gestión PresupuestariaNicole Estefania Ibañez ArevaloAún no hay calificaciones

- Nic SP 21 WordDocumento9 páginasNic SP 21 WordDeysi Massiel RemachiAún no hay calificaciones

- Unidad 5. Recurso 2. Lectura. Análisis e Interpretacion de Los Estados Financieros. Tipos-Tecnicas. 2018Documento12 páginasUnidad 5. Recurso 2. Lectura. Análisis e Interpretacion de Los Estados Financieros. Tipos-Tecnicas. 2018vielka JiménezAún no hay calificaciones

- Tema 6. Cuentas Anuales PDFDocumento10 páginasTema 6. Cuentas Anuales PDFPaula Fernández Macías FERNANDEZ MACIASAún no hay calificaciones

- Verifique Que Las Tasas Sean Las Siguientes Con D 0.40: Cambiar A SL Que Ocurre en El Año 4 Usalatasasln 5Documento7 páginasVerifique Que Las Tasas Sean Las Siguientes Con D 0.40: Cambiar A SL Que Ocurre en El Año 4 Usalatasasln 5Adhemar MaydanaAún no hay calificaciones