También podría gustarte

- Presupuesto de Gastos y Estudio Economico de Un ProyectoDocumento2 páginasPresupuesto de Gastos y Estudio Economico de Un ProyectoNora RiverollAún no hay calificaciones

- Diapositiva Politica AmbientalDocumento27 páginasDiapositiva Politica AmbientalFabiano LeivaAún no hay calificaciones

- Proceso Contable 2 PDFDocumento148 páginasProceso Contable 2 PDFLuis F. Lopez Nevarez67% (3)

- Proceso Contable 2 PDFDocumento148 páginasProceso Contable 2 PDFLuis F. Lopez Nevarez67% (3)

- El Calentamiento GlobalDocumento3 páginasEl Calentamiento Globalrubi martinezAún no hay calificaciones

- Cuales Son Los Estados Financieros en El Sector PublicoDocumento1 páginaCuales Son Los Estados Financieros en El Sector PublicoAnthony Contreras MontesAún no hay calificaciones

- Monografia IvaDocumento19 páginasMonografia IvaAdry HurtadoAún no hay calificaciones

- Modelo de Acta Constitutiva MercantilDocumento5 páginasModelo de Acta Constitutiva MercantilpatriciaAún no hay calificaciones

- Imposicion Directa 2Documento12 páginasImposicion Directa 2Dz Daniela100% (1)

- Asignación FamiliarDocumento5 páginasAsignación FamiliardanielAún no hay calificaciones

- Clasificación de Los Gastos y de Los Ingresos. ListoDocumento10 páginasClasificación de Los Gastos y de Los Ingresos. Listorosa peñaAún no hay calificaciones

- Comité de Normas Internacionales de Contabilidad (El Chido)Documento7 páginasComité de Normas Internacionales de Contabilidad (El Chido)Luis LopezAún no hay calificaciones

- La Importancia de La Agricultura FamiliarDocumento4 páginasLa Importancia de La Agricultura FamiliarAlvaro MauricioAún no hay calificaciones

- Tasa de Utilidad InternaDocumento2 páginasTasa de Utilidad InternaJared FonsecaAún no hay calificaciones

- Peculiaridades agronómicas de los riegos localizados de alta frecuenciaDocumento24 páginasPeculiaridades agronómicas de los riegos localizados de alta frecuenciaHaroldRojasAún no hay calificaciones

- El ImpuestoDocumento6 páginasEl ImpuestoEmanuel RamirezAún no hay calificaciones

- Modulo de EdafologiaDocumento65 páginasModulo de EdafologiaDennys FonsecaAún no hay calificaciones

- ALADIDocumento11 páginasALADISebastian CoriaAún no hay calificaciones

- Prevencion de Malaria y DengueDocumento18 páginasPrevencion de Malaria y DengueNathaly MendozaAún no hay calificaciones

- Derecho Del Nino Niña y AdolescenteDocumento8 páginasDerecho Del Nino Niña y AdolescenteJennifer Hidalgo TorresAún no hay calificaciones

- IVA: Características y desafíos del impuesto al consumoDocumento10 páginasIVA: Características y desafíos del impuesto al consumoMauricio BarriosAún no hay calificaciones

- Ensayo Sobre La Contaminación Del Ambiente MarinoDocumento5 páginasEnsayo Sobre La Contaminación Del Ambiente Marinolancelot16Aún no hay calificaciones

- Imposicion Directa de La Imposicion A La RentaDocumento72 páginasImposicion Directa de La Imposicion A La RentaLuis EcosAún no hay calificaciones

- Ejercicio de Aplicación - Operaciones ActivasDocumento12 páginasEjercicio de Aplicación - Operaciones ActivasLenin GonzalesAún no hay calificaciones

- Ajuste Inicial Por Inflación EjercicioDocumento10 páginasAjuste Inicial Por Inflación EjerciciojoseAún no hay calificaciones

- Bien Comun e IndividualDocumento12 páginasBien Comun e Individualfelixperezv73% (11)

- Las clases del tributo y el impuesto en el PerúDocumento9 páginasLas clases del tributo y el impuesto en el PerúFranklinGarciaCordovaAún no hay calificaciones

- Unidad Iii Exenciones y ExoneraciónDocumento6 páginasUnidad Iii Exenciones y ExoneraciónLuis Fernando Arozena PiñaAún no hay calificaciones

- El Impacto Que Genera Los Delitos Financieros en La Economía-BerecheDocumento9 páginasEl Impacto Que Genera Los Delitos Financieros en La Economía-BerecheCesar Caro CaroAún no hay calificaciones

- Sistema Tributario ParaguayoDocumento116 páginasSistema Tributario ParaguayoJulio JoséAún no hay calificaciones

- Contravenciones y delitos tributarios: Conceptos y diferenciasDocumento21 páginasContravenciones y delitos tributarios: Conceptos y diferenciasErick LimachiAún no hay calificaciones

- Tiempo MeteorologicoDocumento2 páginasTiempo MeteorologicoMiri Meza75% (8)

- ControlDocumento3 páginasControlPaola BarragánAún no hay calificaciones

- Qué Es VulnerabilidadDocumento2 páginasQué Es VulnerabilidadJose Jarvy BangueroAún no hay calificaciones

- Fiscalizacion - AuditoriaDocumento30 páginasFiscalizacion - AuditoriaTony Sullca PerdizAún no hay calificaciones

- Exportacion de Bienes y Servicios IDocumento3 páginasExportacion de Bienes y Servicios Icontabilidad2bAún no hay calificaciones

- Mi MonografiaDocumento41 páginasMi MonografiabgbernalAún no hay calificaciones

- Conclusion de Fogade.Documento1 páginaConclusion de Fogade.Edison HernandezAún no hay calificaciones

- Leyes TributariasDocumento12 páginasLeyes TributariasVictoria BAún no hay calificaciones

- Directrices Presupuestarias 2022Documento156 páginasDirectrices Presupuestarias 2022Willy SepúlvedaAún no hay calificaciones

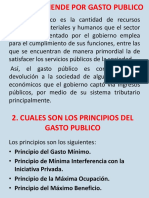

- Que Entiende Por Gasto PublicoDocumento26 páginasQue Entiende Por Gasto PublicoDavid HinojosaAún no hay calificaciones

- Sociedades ComercialesDocumento10 páginasSociedades Comercialesyerlis paola montes yepezAún no hay calificaciones

- Resume NDocumento11 páginasResume NAndrea VL SalasAún no hay calificaciones

- El Cambio Climatico y La Extincion de EspeciesDocumento4 páginasEl Cambio Climatico y La Extincion de EspeciesAntonia PibaqueAún no hay calificaciones

- Enfermedades ZoonoticasDocumento15 páginasEnfermedades Zoonoticasroly tataje lauraAún no hay calificaciones

- Asignacion FamiliarDocumento13 páginasAsignacion FamiliarJennifer Huaman GuzmanAún no hay calificaciones

- Partes de UPARTES DE UN INVENTARIO CAPITAL ACTIVO Lo representan los valores que posee el comerciante. Respecto a su evolución y estado d e sus valores, el Capital activo se divide en: Activo fijo, Activo circulante, Activo disponible, Activo exigible, Activo transitorio, Activo nominal y Activo de orden.n Inventario EjemplosDocumento9 páginasPartes de UPARTES DE UN INVENTARIO CAPITAL ACTIVO Lo representan los valores que posee el comerciante. Respecto a su evolución y estado d e sus valores, el Capital activo se divide en: Activo fijo, Activo circulante, Activo disponible, Activo exigible, Activo transitorio, Activo nominal y Activo de orden.n Inventario EjemplosAugusto TahualAún no hay calificaciones

- Qué Es Defensa CivilDocumento7 páginasQué Es Defensa CivilGemma Aldea RufastoAún no hay calificaciones

- Clase 7 Desarrollo Cognitivo y Socioemocional Primera InfanciaDocumento33 páginasClase 7 Desarrollo Cognitivo y Socioemocional Primera InfanciaSamantha Calderón Castillo100% (2)

- Regímenes Especiales de La TributaciónDocumento25 páginasRegímenes Especiales de La TributaciónRichard Hernández ArellanoAún no hay calificaciones

- Recursos Economicos Del Estado SucreDocumento3 páginasRecursos Economicos Del Estado SucreYelitza RondonAún no hay calificaciones

- Auditoria TributariaDocumento3 páginasAuditoria TributariaCyrus WrightAún no hay calificaciones

- Creando Mi EmpresaDocumento10 páginasCreando Mi EmpresaCristina ChavarriaAún no hay calificaciones

- Modulo III - S.S.O, FAOV, INCE PDFDocumento14 páginasModulo III - S.S.O, FAOV, INCE PDFAndry del Carmen Inojosa CamargoAún no hay calificaciones

- Los Principios de Contabilidad de Aceptación GeneralDocumento5 páginasLos Principios de Contabilidad de Aceptación GeneralIvan Cespedes100% (1)

- Presentacion UnasurDocumento17 páginasPresentacion UnasurALEJANDRA OSPINOAún no hay calificaciones

- Contabilidad GubernamentalDocumento48 páginasContabilidad GubernamentalJaimeAún no hay calificaciones

- Blog Convenios de Tratados InternacionalesDocumento4 páginasBlog Convenios de Tratados InternacionalesKatha LaguadoAún no hay calificaciones

- Procedimientos de AuditoriaDocumento6 páginasProcedimientos de AuditoriaMiriam Rosa MonjeAún no hay calificaciones

- Nacimiento de La Obligación Tributaria AduaneraDocumento7 páginasNacimiento de La Obligación Tributaria AduaneraYimmy Huarcaya FloresAún no hay calificaciones

- Derecho Tributario ResumenDocumento5 páginasDerecho Tributario ResumenDavid Trombetta100% (1)

- Relación Jurídica TributariaDocumento14 páginasRelación Jurídica TributariaMARIELA ALEJANDRA OSORIO NATARENO100% (1)

- GraficosDocumento1 páginaGraficoswendylopez12345Aún no hay calificaciones

- Espacio GeograficoDocumento6 páginasEspacio Geograficowendylopez12345Aún no hay calificaciones

- ChiapasDocumento3 páginasChiapaswendylopez12345Aún no hay calificaciones

- ChiapasDocumento3 páginasChiapaswendylopez12345Aún no hay calificaciones

- Capitulo I de Los Ingresos (ISR)Documento2 páginasCapitulo I de Los Ingresos (ISR)wendylopez12345Aún no hay calificaciones

- La Limpieza Diaria 1992Documento1 páginaLa Limpieza Diaria 1992wendylopez12345Aún no hay calificaciones

- Máster en Psicología ClínicaDocumento23 páginasMáster en Psicología Clínicawendylopez12345Aún no hay calificaciones

- Máster en Psicología ClínicaDocumento23 páginasMáster en Psicología Clínicawendylopez12345Aún no hay calificaciones

- GPC 510 Trastorno Bipolar ComplDocumento436 páginasGPC 510 Trastorno Bipolar ComplErika Viviana Orjuela CastañedaAún no hay calificaciones

- Manual Gestion Del TiempoDocumento40 páginasManual Gestion Del Tiempofelipegon90Aún no hay calificaciones

- FormulasDocumento1 páginaFormulaswendylopez12345Aún no hay calificaciones

- Plan de estudios Licenciatura Contador Público UADYDocumento13 páginasPlan de estudios Licenciatura Contador Público UADYwendylopez12345Aún no hay calificaciones

- Estilos de Liderazgo - 6Documento6 páginasEstilos de Liderazgo - 6wendylopez12345Aún no hay calificaciones

- La Limpieza Diaria 1992Documento1 páginaLa Limpieza Diaria 1992wendylopez12345Aún no hay calificaciones

- Manual Gestion Del TiempoDocumento40 páginasManual Gestion Del Tiempofelipegon90Aún no hay calificaciones

- ChiapasDocumento3 páginasChiapaswendylopez12345Aún no hay calificaciones

- Isr Personas MoralesDocumento1 páginaIsr Personas Moraleswendylopez12345Aún no hay calificaciones

- Normatividad de Auditoría Tema IDocumento22 páginasNormatividad de Auditoría Tema Iwendylopez12345Aún no hay calificaciones

- Entrevista Diagnostica Con El AdolescenteDocumento19 páginasEntrevista Diagnostica Con El AdolescenteLucia SerranoAún no hay calificaciones

- Dr. Adolfo Vasquez Rocca - Zygmunt Bauman: Modernidad Líquida y Fragilidad Humana - UcmDocumento8 páginasDr. Adolfo Vasquez Rocca - Zygmunt Bauman: Modernidad Líquida y Fragilidad Humana - UcmADOLFO VÁSQUEZ ROCCA100% (1)

- Abstracto de Girasoles AlamanecerDocumento16 páginasAbstracto de Girasoles Alamanecerwendylopez12345Aún no hay calificaciones

- Características de Un EmprendedorDocumento8 páginasCaracterísticas de Un Emprendedorwendylopez12345Aún no hay calificaciones

- Los SimpsonDocumento10 páginasLos Simpsonwendylopez12345Aún no hay calificaciones

- ENSAYO (Empresas Familiares)Documento1 páginaENSAYO (Empresas Familiares)wendylopez12345Aún no hay calificaciones

- Abstracto de Girasoles AlamanecerDocumento16 páginasAbstracto de Girasoles Alamanecerwendylopez12345Aún no hay calificaciones

- Contabilidad de CostosDocumento149 páginasContabilidad de Costosemze_franz100% (1)

- Entrevista Diagnostica Con El AdolescenteDocumento19 páginasEntrevista Diagnostica Con El AdolescenteLucia SerranoAún no hay calificaciones

- E 0 Awo PTT0 DW CDocumento59 páginasE 0 Awo PTT0 DW Cwendylopez12345Aún no hay calificaciones

- Cultura ColombianaDocumento3 páginasCultura ColombianaKeren ArconAún no hay calificaciones

- Ensayo 19.03.2019Documento9 páginasEnsayo 19.03.2019EduSizaAún no hay calificaciones

- Invierte PeDocumento24 páginasInvierte PeJose Manuel Perez Velasquez100% (2)

- Bolsonaro y DuterteDocumento3 páginasBolsonaro y DuterteMarisella ZamoraAún no hay calificaciones

- DPC 12 Moneda ExtranjeraDocumento7 páginasDPC 12 Moneda Extranjerajose martinezAún no hay calificaciones

- El Poder Público MunicipalDocumento13 páginasEl Poder Público MunicipalLeonardo PereiraAún no hay calificaciones

- PMRL - CAP. VI - Diagnostico Ambiental Rev. 0Documento518 páginasPMRL - CAP. VI - Diagnostico Ambiental Rev. 0Gisell Lamda100% (1)

- Punto de C U e N T A A L C o M A N D A N T e Presidente de L A República Boli V A R I A N A de V e N e Z U e L ADocumento7 páginasPunto de C U e N T A A L C o M A N D A N T e Presidente de L A República Boli V A R I A N A de V e N e Z U e L AAndrew WilliamsAún no hay calificaciones

- Presentación Acuerdo 716 CEPSDocumento14 páginasPresentación Acuerdo 716 CEPSXochitl ApAún no hay calificaciones

- StatoilDocumento2 páginasStatoilcarmen luz pariona gutierrezAún no hay calificaciones

- 25000-23-36-000-2014-01265-01 (57741) Nulidad Acto de AdjudicacionDocumento26 páginas25000-23-36-000-2014-01265-01 (57741) Nulidad Acto de AdjudicacionCarlos MezaAún no hay calificaciones

- Libertad de EmpresaDocumento16 páginasLibertad de EmpresaOscar Vielich Saavedra100% (1)

- Pensamiento social peruano durante el Oncenio de LeguíaDocumento25 páginasPensamiento social peruano durante el Oncenio de LeguíavegamillicanAún no hay calificaciones

- Directorio de Municipalidades Provinciales y Distritales 06-09-2021Documento106 páginasDirectorio de Municipalidades Provinciales y Distritales 06-09-2021Humberto FloresAún no hay calificaciones

- Yvonne Garcia PinedoDocumento5 páginasYvonne Garcia PinedoHelen TrigosoAún no hay calificaciones

- Res16112018 1 PDFDocumento4 páginasRes16112018 1 PDFJosephAún no hay calificaciones

- Reservas ForestalesDocumento11 páginasReservas Forestalesjamee_martinezAún no hay calificaciones

- GUION - Exposicion OralDocumento6 páginasGUION - Exposicion OralAlex CrateroAún no hay calificaciones

- Estandares Laborales Internacionales - The Walt Disney CompanyDocumento68 páginasEstandares Laborales Internacionales - The Walt Disney CompanyPablo CalderonAún no hay calificaciones

- PoemasDocumento24 páginasPoemasChristian AmayaAún no hay calificaciones

- FUNDAMENTO DE APOYO GEOGRAFICO PARA EL COMBATE Revisado 16 MarzoDocumento9 páginasFUNDAMENTO DE APOYO GEOGRAFICO PARA EL COMBATE Revisado 16 MarzoBarbara CeballoAún no hay calificaciones

- 5540-Tema 6. - Poder JudicialDocumento52 páginas5540-Tema 6. - Poder JudicialJosé luisAún no hay calificaciones

- Renuncia Del Tanto FormatoDocumento1 páginaRenuncia Del Tanto FormatoMishi MishiAún no hay calificaciones

- Formato Clave SolDocumento2 páginasFormato Clave SolJon William100% (1)

- Actividades Roma CorregidasDocumento4 páginasActividades Roma CorregidasTusPacksTVAún no hay calificaciones

- Acta N 001 Primera Respuesta Anexo 1Documento1 páginaActa N 001 Primera Respuesta Anexo 1ricardoAún no hay calificaciones

- Acto de Citación-CECILIO FAMILIA GALVADocumento1 páginaActo de Citación-CECILIO FAMILIA GALVAWillis Dario Salazar JimenezAún no hay calificaciones

- M1L5 Lección - Facultades Legales OCE - REVDocumento20 páginasM1L5 Lección - Facultades Legales OCE - REVJonathan ContrerasAún no hay calificaciones

- CC Magdalena DefDocumento5 páginasCC Magdalena DefAlberto SantamaríaAún no hay calificaciones

- Derecho AmericanoDocumento3 páginasDerecho AmericanoElderportorrealAún no hay calificaciones