También podría gustarte

- Que Produce El Mar PeruanoDocumento2 páginasQue Produce El Mar PeruanoGrace Castillo100% (1)

- Regulacion de Transporte de GasDocumento1 páginaRegulacion de Transporte de GasGrace CastilloAún no hay calificaciones

- Distribuciones de ProbabbilidadDocumento3 páginasDistribuciones de ProbabbilidadGrace CastilloAún no hay calificaciones

- Conceptos de Repaso de Inversion y BolsaDocumento5 páginasConceptos de Repaso de Inversion y BolsaGrace CastilloAún no hay calificaciones

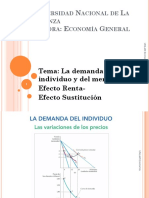

- Trabajo LafferDocumento15 páginasTrabajo LafferGrace CastilloAún no hay calificaciones

- Conceptos de Repaso de Inversion y BolsaDocumento5 páginasConceptos de Repaso de Inversion y BolsaGrace CastilloAún no hay calificaciones

- Trabajo LafferDocumento14 páginasTrabajo LafferGrace CastilloAún no hay calificaciones

- AMAI Guia Sesiones - GpoDocumento76 páginasAMAI Guia Sesiones - GpoAranZa Montes100% (1)

- MONOGRAFIADocumento74 páginasMONOGRAFIAcristian carvajalAún no hay calificaciones

- Plan de Negocios Happy DayDocumento94 páginasPlan de Negocios Happy DayJenny QuissAún no hay calificaciones

- Eje 3 - ACTIVIDAD EVALUATIVA - ANALISIS Y FORMULACION DE ESTRATEGIASDocumento10 páginasEje 3 - ACTIVIDAD EVALUATIVA - ANALISIS Y FORMULACION DE ESTRATEGIASJessica RodriguezAún no hay calificaciones

- SELECCIÓN DE COMPETIDORES - Cap. 6 de Michael Porter. ExpoDocumento37 páginasSELECCIÓN DE COMPETIDORES - Cap. 6 de Michael Porter. ExpoRaquel MamaniAún no hay calificaciones

- Mercadotecnia II, Resumen Capitulos 9 y 10Documento6 páginasMercadotecnia II, Resumen Capitulos 9 y 10Deborah JAún no hay calificaciones

- La Emisión de ObligacionesDocumento97 páginasLa Emisión de ObligacionesPaola RuizAún no hay calificaciones

- Tesis FinalDocumento38 páginasTesis FinalChristian Rony Huaman SanchezAún no hay calificaciones

- Brochure Diplomado Ecommerce 2022Documento10 páginasBrochure Diplomado Ecommerce 2022Isabel FloresAún no hay calificaciones

- Las transformaciones de la política en MéxicoDocumento15 páginasLas transformaciones de la política en MéxicoLeón FrancoAún no hay calificaciones

- 2 Unidad IV Efectos Sustitucion e IngresoDocumento21 páginas2 Unidad IV Efectos Sustitucion e IngresoEstrella Esmeralda RoldanAún no hay calificaciones

- Casos Prácticos IVADocumento6 páginasCasos Prácticos IVAkevin sarchiAún no hay calificaciones

- Como Elaborar Un Plan de MarketingDocumento7 páginasComo Elaborar Un Plan de MarketingNATALIA QUIROGAAún no hay calificaciones

- Busqueda, Seleccion y Evaluacion Proveedores Semana 2Documento32 páginasBusqueda, Seleccion y Evaluacion Proveedores Semana 2Mejia AnabelAún no hay calificaciones

- Quiz Administración PúblicaDocumento12 páginasQuiz Administración PúblicanuviaAún no hay calificaciones

- Estrategia de Destacado para Start-UpsDocumento7 páginasEstrategia de Destacado para Start-UpscindylaacAún no hay calificaciones

- La Nueva Oportunidad de Negocios en La Base de La PiramideDocumento3 páginasLa Nueva Oportunidad de Negocios en La Base de La Piramidejeimmyps100% (1)

- Cómo desarrollar una idea de negocio en menos de 40 pasosDocumento10 páginasCómo desarrollar una idea de negocio en menos de 40 pasosAngi AngelitaAún no hay calificaciones

- Avelino Pool ActividadGlobalDocumento12 páginasAvelino Pool ActividadGlobalformadores gesAún no hay calificaciones

- Actividad de Aprendizaje: MatemáticasDocumento4 páginasActividad de Aprendizaje: MatemáticasAndres Javier Gonzalez MoreraAún no hay calificaciones

- Manual PLUS 500Documento7 páginasManual PLUS 500Can Pipa SLAún no hay calificaciones

- ECHEVERRIBORDA, María Et Al. Formación para La Colonización y La Autogestión. El Caso de La Colonia Raúl Sendic AntonaccioDocumento28 páginasECHEVERRIBORDA, María Et Al. Formación para La Colonización y La Autogestión. El Caso de La Colonia Raúl Sendic AntonacciomanuelfdzgAún no hay calificaciones

- Fundamentos de Supervisiã N MANUAL - Unidad 1Documento13 páginasFundamentos de Supervisiã N MANUAL - Unidad 1Yae AlmonteAún no hay calificaciones

- Presentación de proyecto de inversión final de restauranteDocumento80 páginasPresentación de proyecto de inversión final de restauranteLuisa CamachoAún no hay calificaciones

- Madre de Dios PDFDocumento53 páginasMadre de Dios PDFSefora VelezAún no hay calificaciones

- Caso #4 Marketing InternacionalDocumento8 páginasCaso #4 Marketing InternacionalYonatan CaroAún no hay calificaciones

- Fun Tasty PresentacionDocumento28 páginasFun Tasty PresentacionDiego SolizAún no hay calificaciones

- Identificacion de Agentes EconomicosDocumento10 páginasIdentificacion de Agentes EconomicosAbel Angel TalaveranoAún no hay calificaciones

- Arequipe PDFDocumento116 páginasArequipe PDFJuan Pablo Villegas Ramos80% (5)

- Monografia Finanzas InternacionalesDocumento12 páginasMonografia Finanzas InternacionalesCRISTIAN RICARDO VIDES ROBLES GREGORIOAún no hay calificaciones

- Cuadro Comparativo AlamacenesDocumento2 páginasCuadro Comparativo AlamacenesYolanda Sotto PachecoAún no hay calificaciones