También podría gustarte

- Test InicialDocumento11 páginasTest InicialBrigithGualdronAyala0% (1)

- Evaluación inicial de costos y presupuestosDocumento8 páginasEvaluación inicial de costos y presupuestosAlexandra0% (1)

- Evaluación InicialDocumento7 páginasEvaluación InicialLaura Carolina PalacioAún no hay calificaciones

- Paso 1 - Desarrollar Lección Evaluación InicialDocumento3 páginasPaso 1 - Desarrollar Lección Evaluación InicialAndrew0% (1)

- Paso 1 - Desarrollo Lección Evaluación Inicial COSTOS Y PRESUPUESTOS 102015Documento10 páginasPaso 1 - Desarrollo Lección Evaluación Inicial COSTOS Y PRESUPUESTOS 102015jualdacam100% (1)

- 1 Examen CostosDocumento7 páginas1 Examen CostosMiguel Mauricio Calderon LopezAún no hay calificaciones

- Costos y Presupuestos - Evaluación InicialDocumento7 páginasCostos y Presupuestos - Evaluación InicialYeimmy Julieth Cardenas Millan0% (1)

- Examen Unidad UnoDocumento15 páginasExamen Unidad Unointel04Aún no hay calificaciones

- CuestionarioDocumento8 páginasCuestionariodiego fernandoAún no hay calificaciones

- Actividad 5. Quiz 1. CorregidoDocumento9 páginasActividad 5. Quiz 1. Corregidomerak0% (1)

- Decisiones80Documento20 páginasDecisiones80unad 2021Aún no hay calificaciones

- Costos y presupuestos - Evaluación inicialDocumento4 páginasCostos y presupuestos - Evaluación inicialAndrey HernándezAún no hay calificaciones

- Definición, uso y estrategias de presupuestos empresarialesDocumento2 páginasDefinición, uso y estrategias de presupuestos empresarialesLuna Garcia0% (1)

- Fase 1 - Reconocimiento Del Curso - Cuestionario de Evaluación - Intento 2Documento4 páginasFase 1 - Reconocimiento Del Curso - Cuestionario de Evaluación - Intento 2Laura VacaAún no hay calificaciones

- Unidad 1 - Paso 1 - Conocer Aspectos Generales Sobre La Psicología Del Trabajo - Cuestionario de Evaluación - Revisión Del Intento000Documento11 páginasUnidad 1 - Paso 1 - Conocer Aspectos Generales Sobre La Psicología Del Trabajo - Cuestionario de Evaluación - Revisión Del Intento000Juan Felipe Zambrano Riaño0% (1)

- Fase 3 - Planificar La ProduccionDocumento16 páginasFase 3 - Planificar La Produccionmaria monica perez perezAún no hay calificaciones

- Examen de Entrda #1 Microeconomia UnadDocumento21 páginasExamen de Entrda #1 Microeconomia UnadTYTANYUM67% (3)

- Gerencia Estratégica Costos y PresupuestosDocumento11 páginasGerencia Estratégica Costos y Presupuestosyerly carmenza urbano cachayAún no hay calificaciones

- Reto 2 - Componente Práctico - Prácticas SimuladasDocumento9 páginasReto 2 - Componente Práctico - Prácticas SimuladasPaulina RojasAún no hay calificaciones

- Fase 3 Planificar La Producción - Tranajo ColaborativoDocumento11 páginasFase 3 Planificar La Producción - Tranajo Colaborativomaryi liscano100% (1)

- Plantilla Excel-Fase 2-GecpDocumento8 páginasPlantilla Excel-Fase 2-Gecpjakelin padilla0% (1)

- Preguntas CostosDocumento3 páginasPreguntas Costossergio andres acevedo guerreroAún no hay calificaciones

- Fase 2 Identificar Sistemas de Produccion-Grupo 29Documento17 páginasFase 2 Identificar Sistemas de Produccion-Grupo 29Liliana Chará80% (5)

- Tarea 4 Análisis de Las Potencialidades Económicas y Sociales A Través de La Modernización de Las Políticas EconómicasDocumento6 páginasTarea 4 Análisis de Las Potencialidades Económicas y Sociales A Través de La Modernización de Las Políticas EconómicasJuan PabloAún no hay calificaciones

- Gerencia Estrategica de Las OperacionesDocumento11 páginasGerencia Estrategica de Las OperacionesVivianaAún no hay calificaciones

- Unidad 2 Paso 3 - Desarrollar ProblemaDocumento11 páginasUnidad 2 Paso 3 - Desarrollar ProblemaSaireth GutierrezAún no hay calificaciones

- Unidad 1 - Fase 1 - Presaberes - Cuestionario de Evaluación PDFDocumento6 páginasUnidad 1 - Fase 1 - Presaberes - Cuestionario de Evaluación PDFKris ArboledaAún no hay calificaciones

- Presaberes HabilidadesDocumento10 páginasPresaberes HabilidadesCarlos Espinosa VergaraAún no hay calificaciones

- Paso 3 - Realizar El CuestionarioDocumento7 páginasPaso 3 - Realizar El CuestionarioJefferson Portilla MayorAún no hay calificaciones

- #81 - Fase 5 - Nini Johana AcevedoDocumento19 páginas#81 - Fase 5 - Nini Johana AcevedoNini Johana AcevedoAún no hay calificaciones

- Diagramas de FlujoDocumento2 páginasDiagramas de FlujoAndy GutiérrezAún no hay calificaciones

- Actividad Unidad 2 Fase 3Documento9 páginasActividad Unidad 2 Fase 3Angelica Campos100% (1)

- Fase 4 - Anexo 1Documento12 páginasFase 4 - Anexo 1Terry Vasquez80% (5)

- Unidad 1 - Paso 1 - Conocer Aspectos Generales Sobre La Psicología Del Trabajo - Cuestionario de Evaluación - Revisión Del IntentoDocumento10 páginasUnidad 1 - Paso 1 - Conocer Aspectos Generales Sobre La Psicología Del Trabajo - Cuestionario de Evaluación - Revisión Del IntentoJuan Felipe Zambrano RiañoAún no hay calificaciones

- Actividad Individual Paso 3 CostosDocumento2 páginasActividad Individual Paso 3 Costosangie puentesAún no hay calificaciones

- Innovacion Posmoderna Fase 1Documento7 páginasInnovacion Posmoderna Fase 1Katherine GonzálezAún no hay calificaciones

- Tarea 1 - Reconocimiento Fundamentos de EconomiaDocumento24 páginasTarea 1 - Reconocimiento Fundamentos de EconomiaLisset Martinez Correa100% (2)

- Aportes de FreidmanDocumento1 páginaAportes de FreidmanWillson Mendoza50% (2)

- Caso 2 - Comprension de Variables AgregadasDocumento11 páginasCaso 2 - Comprension de Variables AgregadasYeidy Tatiana Galindez Buesaquillo100% (1)

- Fase 2 Estudio de Caso Sobre Las GeneralidadesDocumento7 páginasFase 2 Estudio de Caso Sobre Las GeneralidadesJimmy L. Estacio BenavidesAún no hay calificaciones

- Actividad Individual 3Documento2 páginasActividad Individual 3Luz Dary Rodriguez VargasAún no hay calificaciones

- EFS-InnovasegDocumento8 páginasEFS-InnovasegJENI HERNANDEZAún no hay calificaciones

- Fase 1 - Reconocimiento Del Curso - Cuestionario de Evaluación - Revisión Del IntentoDocumento4 páginasFase 1 - Reconocimiento Del Curso - Cuestionario de Evaluación - Revisión Del IntentoLeisy RojasAún no hay calificaciones

- Plantilla Excel Fase 3Documento14 páginasPlantilla Excel Fase 3Kenner Erazo100% (2)

- Anexo 1 - Escenario para El Desarrollo Del Trabajo ColaborativoDocumento6 páginasAnexo 1 - Escenario para El Desarrollo Del Trabajo ColaborativoMaría Fernanda Marroquín MurilloAún no hay calificaciones

- Formato Boletín Informativo - Grupo 188Documento10 páginasFormato Boletín Informativo - Grupo 188Mayerlis Margarita Martines MarinAún no hay calificaciones

- Grupo 126013 - 122 Gerencia Estretegica de Las OperacionesDocumento24 páginasGrupo 126013 - 122 Gerencia Estretegica de Las OperacionesAlex MorenoAún no hay calificaciones

- Fase 4 - Identificar Técnicas Inteligentes en Le Gestión Del Conocimiento ColaborativaDocumento7 páginasFase 4 - Identificar Técnicas Inteligentes en Le Gestión Del Conocimiento Colaborativalina0% (1)

- Fase 2 Costos y Presupuestos - Juan Camilo Ardila RamirezDocumento13 páginasFase 2 Costos y Presupuestos - Juan Camilo Ardila RamirezJuan Camilo Ardila RamirezAún no hay calificaciones

- Microeconomía: Estudio de caso sobre las generalidadesDocumento2 páginasMicroeconomía: Estudio de caso sobre las generalidadesKerly TiqueAún no hay calificaciones

- Fase 5 Final - Fundamentos de EconomiaDocumento9 páginasFase 5 Final - Fundamentos de EconomiaJohanaAún no hay calificaciones

- Diagnostico Fase 5Documento2 páginasDiagnostico Fase 5Alfonso96Aún no hay calificaciones

- DesarrolloContabilidadDocumento11 páginasDesarrolloContabilidadsttive zipaAún no hay calificaciones

- Trabajo Individual-Paso 3 - Desarrollar Sistemas de Costos y Balanced ScorecardDocumento8 páginasTrabajo Individual-Paso 3 - Desarrollar Sistemas de Costos y Balanced Scorecardeliza londoño50% (2)

- REGISTROS CONTABLES DE MI PRIMER TALLER CONTABLEDocumento20 páginasREGISTROS CONTABLES DE MI PRIMER TALLER CONTABLEMayerli Garcia100% (3)

- Quiz CostosDocumento11 páginasQuiz CostosJesus Elberto Llanten ToroAún no hay calificaciones

- Examen InicialDocumento7 páginasExamen InicialWalterAún no hay calificaciones

- 1 Examen CostosDocumento7 páginas1 Examen CostosPETIT MOLINAAún no hay calificaciones

- PRESABERESDocumento7 páginasPRESABERESivan torresAún no hay calificaciones

- Evaluación Costos y PropuestosDocumento9 páginasEvaluación Costos y Propuestoscristian Garcia GámezAún no hay calificaciones

- Reconocimiento - Evaluación de Proyecto 102059Documento7 páginasReconocimiento - Evaluación de Proyecto 102059Harvey Velasquez Salazar0% (1)

- Act 7 Reconocimiento Unidad 2 Seminario de InvestigaciónDocumento3 páginasAct 7 Reconocimiento Unidad 2 Seminario de InvestigaciónHarvey Velasquez SalazarAún no hay calificaciones

- Lección Evaluativa 3 Servicio Al ClienteDocumento4 páginasLección Evaluativa 3 Servicio Al ClienteHarvey Velasquez SalazarAún no hay calificaciones

- Act 1 Revisión de Pre Saberes Economía SolidariaDocumento2 páginasAct 1 Revisión de Pre Saberes Economía SolidariaHarvey Velasquez SalazarAún no hay calificaciones

- Lección Evaluativa 1 Metodologia Del Trabajo AcademicoDocumento5 páginasLección Evaluativa 1 Metodologia Del Trabajo AcademicoHarvey Velasquez SalazarAún no hay calificaciones

- Evaluación Nacional Administración PúblicaDocumento8 páginasEvaluación Nacional Administración PúblicaHarvey Velasquez SalazarAún no hay calificaciones

- Act 8 Lección Evaluativa 2 ContabilidadDocumento3 páginasAct 8 Lección Evaluativa 2 ContabilidadHarvey Velasquez SalazarAún no hay calificaciones

- Momento TRES - Costos y PresupuestosDocumento4 páginasMomento TRES - Costos y PresupuestosHarvey Velasquez SalazarAún no hay calificaciones

- Act 1 Revisión de Pre Saberes Economía SolidariaDocumento2 páginasAct 1 Revisión de Pre Saberes Economía SolidariaHarvey Velasquez SalazarAún no hay calificaciones

- Act 4 Lección Evaluativa 1 Técnicas de InvestigaciónDocumento3 páginasAct 4 Lección Evaluativa 1 Técnicas de InvestigaciónHarvey Velasquez SalazarAún no hay calificaciones

- Colaborativo Unidad 1 PPUnadistaDocumento14 páginasColaborativo Unidad 1 PPUnadistaHarvey Velasquez SalazarAún no hay calificaciones

- Reconocimiento Unidad 1 Proyecto P UnadistaDocumento2 páginasReconocimiento Unidad 1 Proyecto P UnadistaHarvey Velasquez SalazarAún no hay calificaciones

- Act 3 Reconocimiento Unidad 1 Técnicas de InvestigaciónDocumento2 páginasAct 3 Reconocimiento Unidad 1 Técnicas de InvestigaciónHarvey Velasquez SalazarAún no hay calificaciones

- Revision Presaberes Herramientas InformaticasDocumento3 páginasRevision Presaberes Herramientas InformaticasHarvey Velasquez SalazarAún no hay calificaciones

- Lección Evaluativa 1 Herramientas InformaticasDocumento4 páginasLección Evaluativa 1 Herramientas InformaticasHarvey Velasquez SalazarAún no hay calificaciones

- Reconocimiento Unidad 1 Herramientas TelematicasDocumento2 páginasReconocimiento Unidad 1 Herramientas TelematicasHarvey Velasquez SalazarAún no hay calificaciones

- Reconocimiento Unidad 1 Herramientas InformaticasDocumento2 páginasReconocimiento Unidad 1 Herramientas InformaticasHarvey Velasquez SalazarAún no hay calificaciones

- Leccion Evaluativa 1 Proyecto Pedagogico UnadistaDocumento4 páginasLeccion Evaluativa 1 Proyecto Pedagogico UnadistaHarvey Velasquez SalazarAún no hay calificaciones

- Act 1 Revision Presaberes Herramienta TelematicasDocumento2 páginasAct 1 Revision Presaberes Herramienta TelematicasHarvey Velasquez SalazarAún no hay calificaciones

- ACT 3 Reconocimiento Unidad 1 Metodologia Del Trabajo AcademicoDocumento3 páginasACT 3 Reconocimiento Unidad 1 Metodologia Del Trabajo AcademicoHarvey Velasquez SalazarAún no hay calificaciones

- Reconocimiento Unidad 2 Herramientas TelematicasDocumento2 páginasReconocimiento Unidad 2 Herramientas TelematicasHarvey Velasquez SalazarAún no hay calificaciones

- Act 2 Reconocimiento Gral y de Actores Herramientas InformaticasDocumento4 páginasAct 2 Reconocimiento Gral y de Actores Herramientas InformaticasHarvey Velasquez SalazarAún no hay calificaciones

- Leccion Evaluativa 1 Fundamentos de EconomiaDocumento3 páginasLeccion Evaluativa 1 Fundamentos de EconomiaHarvey Velasquez SalazarAún no hay calificaciones

- Act 1 Revision Presaberes Metodologia Del Trabajo AcademicoDocumento2 páginasAct 1 Revision Presaberes Metodologia Del Trabajo AcademicoHarvey Velasquez SalazarAún no hay calificaciones

- Lección Evaluativa 2 PsicologiaDocumento4 páginasLección Evaluativa 2 PsicologiaHarvey Velasquez SalazarAún no hay calificaciones

- Quiz 1 PsicologiaDocumento4 páginasQuiz 1 PsicologiaHarvey Velasquez Salazar75% (4)

- Leccion Evaluativa 1 Herramientas TelematicaDocumento3 páginasLeccion Evaluativa 1 Herramientas TelematicaHarvey Velasquez Salazar100% (1)

- Quiz 2 PsicologiaDocumento6 páginasQuiz 2 PsicologiaRigo Salazar0% (1)

- Leccion Evaluativa 1 PsicologiaDocumento4 páginasLeccion Evaluativa 1 PsicologiaHarvey Velasquez SalazarAún no hay calificaciones

- Sesión 14 Contab FinancieraDocumento16 páginasSesión 14 Contab FinancieraYosin Huancas CarrascoAún no hay calificaciones

- Parcial 1 Administracion Financiera Primer IntentoDocumento15 páginasParcial 1 Administracion Financiera Primer IntentoSalamanca EdgarAún no hay calificaciones

- Rivercol Informe 1Documento25 páginasRivercol Informe 1LUIS DANIEL PATERNINA PEREZAún no hay calificaciones

- Cuestionario Con Respuesta de Contabilidad 6 Generalidades de Los Elementos de Los Estados FinancierosDocumento3 páginasCuestionario Con Respuesta de Contabilidad 6 Generalidades de Los Elementos de Los Estados Financierosrodrigo guillermo ustariz dazaAún no hay calificaciones

- Decisiones. Financieras y Entorno EmpresarialDocumento68 páginasDecisiones. Financieras y Entorno EmpresarialEvelyn Rave0% (1)

- GUIA DE GESTION FINANCIERA I La Evaluación OBJETIVO 1 Está Al Final de La Guía PDFDocumento10 páginasGUIA DE GESTION FINANCIERA I La Evaluación OBJETIVO 1 Está Al Final de La Guía PDFPerensejo SultanejoAún no hay calificaciones

- Fundamentos Contables y Gestión FinancieraDocumento72 páginasFundamentos Contables y Gestión FinancieraCarlos Iván Barría BarríaAún no hay calificaciones

- Contabilidad General - Tercera Práctica Calificada 2022Documento5 páginasContabilidad General - Tercera Práctica Calificada 2022luis castroAún no hay calificaciones

- Evaluación Final Contabilidad GerencialDocumento2 páginasEvaluación Final Contabilidad GerencialNini Johana HercorAún no hay calificaciones

- Taller Final Contabilidad GeneralDocumento3 páginasTaller Final Contabilidad GeneralFabianCamiloVargasPulidoAún no hay calificaciones

- Plan de NegocioDocumento9 páginasPlan de NegocioJaimeAún no hay calificaciones

- Ayudantía de FinDocumento1 páginaAyudantía de FinYovana RamosAún no hay calificaciones

- ANALISISDocumento14 páginasANALISISAlexandra CaizaluisaAún no hay calificaciones

- Costos de producción y venta de artículos manufacturados con inventarios iniciales y finalesDocumento13 páginasCostos de producción y venta de artículos manufacturados con inventarios iniciales y finalesMauricio Jose Rodriguez Cutimbo0% (1)

- Guias Analisis Contable 2016-2Documento42 páginasGuias Analisis Contable 2016-2Uber Marcelino Mitma Pillaca33% (3)

- Taller Macroinductores de ValorDocumento32 páginasTaller Macroinductores de ValorAndres Ceballos AtehortuaAún no hay calificaciones

- Analisis HorizontalDocumento12 páginasAnalisis HorizontalAlonso MarinAún no hay calificaciones

- Rencial IIPARCIALDocumento20 páginasRencial IIPARCIALecojaqueAún no hay calificaciones

- Estado de Perdidas y Ganancias.Documento6 páginasEstado de Perdidas y Ganancias.Andreaa GuerraAún no hay calificaciones

- Ejercicios Practica 1.1Documento5 páginasEjercicios Practica 1.1Albert SanchzAún no hay calificaciones

- Hechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)Documento6 páginasHechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)gabarey1930Aún no hay calificaciones

- Guía para diligenciar formulario estados financieros 2015Documento121 páginasGuía para diligenciar formulario estados financieros 2015kandy torresAún no hay calificaciones

- Taller 1 - Simulación Gerencial!Documento12 páginasTaller 1 - Simulación Gerencial!AngeloAún no hay calificaciones

- UNACEM - Información CorporativaDocumento10 páginasUNACEM - Información CorporativaNelly Isabel Narvaez PachecoAún no hay calificaciones

- Proyecto Concentrado PDFDocumento213 páginasProyecto Concentrado PDFDavid Pinilla100% (1)

- EEFF GlosarioDocumento8 páginasEEFF GlosarioPablo Andrés Siredey EscobarAún no hay calificaciones

- Estados de Flujos de Efectivo ApunteDocumento29 páginasEstados de Flujos de Efectivo ApunteAzumi Garcia100% (1)

- Excel Examen de Contabilidad (Portafolio)Documento22 páginasExcel Examen de Contabilidad (Portafolio)America HernandezAún no hay calificaciones

- Metodos de Depreciacion - Teoría y EjemplosDocumento59 páginasMetodos de Depreciacion - Teoría y Ejemplosestefania rua mazoAún no hay calificaciones

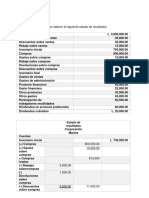

- Estado resultados marisqueríaDocumento2 páginasEstado resultados marisqueríaIsrael AlulimaAún no hay calificaciones