También podría gustarte

- CONTRATO de OPERACION ENTREypfb, Andina, Petrobras, TotalDocumento36 páginasCONTRATO de OPERACION ENTREypfb, Andina, Petrobras, TotalCarmen ZentenoAún no hay calificaciones

- Terceros ResponsablesDocumento3 páginasTerceros Responsableswimmy660% (1)

- Tesis Impacto Del Perdonazo PDFDocumento50 páginasTesis Impacto Del Perdonazo PDFAnonymous aFr8L8lAún no hay calificaciones

- Mapa Mental Penal IDocumento11 páginasMapa Mental Penal IMaryAún no hay calificaciones

- Banco Central de BoliviaDocumento4 páginasBanco Central de BoliviaDamian Kael Balderrama CervantesAún no hay calificaciones

- Derecho ComparadoDocumento11 páginasDerecho ComparadoJuanqui CHAún no hay calificaciones

- Contrato de EngancheDocumento6 páginasContrato de EngancheLuis Fernando100% (1)

- La Condición Multisocietal BoliviaDocumento3 páginasLa Condición Multisocietal BoliviaLeo GalvezAún no hay calificaciones

- Ilicitos Tributarios CeibaDocumento29 páginasIlicitos Tributarios CeibaErika PaulinaAún no hay calificaciones

- Domicilio Tributario SoadDocumento2 páginasDomicilio Tributario SoadsoadAún no hay calificaciones

- Legislacion Comparada Uniones Libres Bolivia, Peru, Cuba, Mexico, ArgentinaDocumento4 páginasLegislacion Comparada Uniones Libres Bolivia, Peru, Cuba, Mexico, ArgentinaReynaldo Marin CarloAún no hay calificaciones

- Análisis de La Nueva Ley de Organización Judicial BolivianaDocumento25 páginasAnálisis de La Nueva Ley de Organización Judicial Boliviana405jorge100% (1)

- Definición Domicilio TributarioDocumento3 páginasDefinición Domicilio TributarioMejia Vilchez Lennan0% (1)

- Gobierno Departamental OruroDocumento13 páginasGobierno Departamental OruroFernando ZamoranoAún no hay calificaciones

- Mapa Mental Iehd-IdhDocumento5 páginasMapa Mental Iehd-IdhAdolfo Altamirano100% (3)

- Excusas y Recusaciones (Penal) BoliviaDocumento18 páginasExcusas y Recusaciones (Penal) BoliviaIsrael RussoAún no hay calificaciones

- Contrabando Contravencional PDFDocumento17 páginasContrabando Contravencional PDFAnabella Gheisa Chambilla VelascoAún no hay calificaciones

- Trabajo Practico El Divorcio y La Asistencia Familiar Est. Cesar Chambi CoroDocumento28 páginasTrabajo Practico El Divorcio y La Asistencia Familiar Est. Cesar Chambi CoroAbad Chambi100% (1)

- Mapas Conceptuales Del Codigo TributarioDocumento64 páginasMapas Conceptuales Del Codigo TributarioSergio W Cruz Bonifaz75% (8)

- Bolivia y El Derecho ComunitarioDocumento5 páginasBolivia y El Derecho ComunitariorubenAún no hay calificaciones

- Capítulo Iv Historia Del Derecho Penal BolivianoDocumento5 páginasCapítulo Iv Historia Del Derecho Penal BolivianoCésar MendozaAún no hay calificaciones

- RC-IVA Bolivia: análisis del régimen complementario al IVADocumento7 páginasRC-IVA Bolivia: análisis del régimen complementario al IVAGalindo Molle CarlosAún no hay calificaciones

- Estructura y organización del Estado Plurinacional de BoliviaDocumento20 páginasEstructura y organización del Estado Plurinacional de BoliviaAda AdriazolaAún no hay calificaciones

- Principales Escuelas del DerechoDocumento9 páginasPrincipales Escuelas del DerechoCristian AranaAún no hay calificaciones

- BIENESDocumento40 páginasBIENESJenner RuizAún no hay calificaciones

- Origen y tipos de empresas mixtas en BoliviaDocumento2 páginasOrigen y tipos de empresas mixtas en BoliviaEdaurd GutiAún no hay calificaciones

- CivilDocumento12 páginasCivilYoss G LópezAún no hay calificaciones

- Analisis Critico de La Nueva Constitucion Politica Del Estado PDFDocumento16 páginasAnalisis Critico de La Nueva Constitucion Politica Del Estado PDFsabino carbajal100% (1)

- Informe Ilicitos TributariosDocumento21 páginasInforme Ilicitos TributariosMagdali Perez100% (1)

- Patrimonio Familiar: Concepto, Características y ConstituciónDocumento11 páginasPatrimonio Familiar: Concepto, Características y ConstituciónFernando Zamorano100% (1)

- Mision KemeferDocumento13 páginasMision KemeferElenita IriarteAún no hay calificaciones

- La Corrupcion en Bolivia - Informe - Ultimo CorregidoDocumento14 páginasLa Corrupcion en Bolivia - Informe - Ultimo CorregidoPilar CarmenAún no hay calificaciones

- Tema 7 Impugnacion Actos Adm Tributaria PDFDocumento25 páginasTema 7 Impugnacion Actos Adm Tributaria PDFGiovanni Daza MedranoAún no hay calificaciones

- Ensayo Sobre La Asamblea Legisltiva Plurinacional de BoliviaDocumento7 páginasEnsayo Sobre La Asamblea Legisltiva Plurinacional de BoliviaJulio BaptistaAún no hay calificaciones

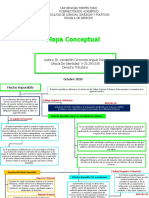

- Mapa Conceptual Hecho ImponibleDocumento6 páginasMapa Conceptual Hecho ImponibleXanderlith Angulo ParraAún no hay calificaciones

- Los Delitos TributariosDocumento50 páginasLos Delitos TributariosJessica Ojeda YanayacoAún no hay calificaciones

- Elementos Del TributoDocumento1 páginaElementos Del TributoSamira Sanchez100% (1)

- CONTRABANDO EN BOLIVIA Ulmimo TrabajoDocumento5 páginasCONTRABANDO EN BOLIVIA Ulmimo Trabajostellatztz67% (3)

- El poder ejecutivo del Estado Plurinacional de BoliviaDocumento21 páginasEl poder ejecutivo del Estado Plurinacional de BoliviaJeferson100% (2)

- Apuntes Obligaciones CJR201 Alvarez UMSADocumento497 páginasApuntes Obligaciones CJR201 Alvarez UMSARamiro RojasAún no hay calificaciones

- Funciones Contraloría GeneralDocumento5 páginasFunciones Contraloría Generaldavid80147179Aún no hay calificaciones

- Peligro de EstragoDocumento2 páginasPeligro de EstragoWilliam B NinaAún no hay calificaciones

- Ensayo Compañia LimitadaDocumento5 páginasEnsayo Compañia LimitadaCärly Stef LopezAún no hay calificaciones

- Ley 812Documento7 páginasLey 812Kate HowardAún no hay calificaciones

- Sistema Tributario IntegradoDocumento14 páginasSistema Tributario IntegradoGabriel Arteaga0% (1)

- Normas procesales de capacidad y competencia internacionalDocumento3 páginasNormas procesales de capacidad y competencia internacionalBlanca Nellys Roa RuizAún no hay calificaciones

- Regimenes Tributarios de BoliviaDocumento12 páginasRegimenes Tributarios de BoliviaFaBi Llanquipacha RojasAún no hay calificaciones

- Análisis de La Constitucion Politica de Estado de Bolivia PDFDocumento10 páginasAnálisis de La Constitucion Politica de Estado de Bolivia PDFelisa055Aún no hay calificaciones

- Convenios de la OIT ratificados por BoliviaDocumento7 páginasConvenios de la OIT ratificados por BoliviaNataly Peña RojasAún no hay calificaciones

- Can - Comunidad Andina de NacionesDocumento13 páginasCan - Comunidad Andina de Nacionesfontalvo zabaletaAún no hay calificaciones

- Cuestionario final de Derecho TributarioDocumento31 páginasCuestionario final de Derecho TributarioCoral Flores VacaAún no hay calificaciones

- Ilicitos Tributarios ExposicionDocumento7 páginasIlicitos Tributarios ExposicionDaniela Mallon JaldinAún no hay calificaciones

- Delitos Tributarios ConclusionDocumento1 páginaDelitos Tributarios Conclusionfiorela100% (1)

- Sistema Tributario BolivianoDocumento55 páginasSistema Tributario BolivianoEvelin TumiriAún no hay calificaciones

- Ensayo de Impuesto de Las Ganancias - CapitalDocumento3 páginasEnsayo de Impuesto de Las Ganancias - CapitalMaria Magdalena100% (2)

- Autonomía Derecho TributarioDocumento11 páginasAutonomía Derecho TributarioguillermoAún no hay calificaciones

- Base ImponibleDocumento4 páginasBase ImponibleYolimar ReyesAún no hay calificaciones

- Resumen 12 Derecho FiscalDocumento5 páginasResumen 12 Derecho FiscalMiliAún no hay calificaciones

- Acreedor TributarioDocumento12 páginasAcreedor TributarioEricka Manzano100% (1)

- Segundo Parcial - Derecho Tributario (PUNTOS)Documento12 páginasSegundo Parcial - Derecho Tributario (PUNTOS)Daniel Rolando López de LeónAún no hay calificaciones

- Codigo de Procedimiento Penal Boliviano Ley Nro 1970 25 de Marzo 1999Documento102 páginasCodigo de Procedimiento Penal Boliviano Ley Nro 1970 25 de Marzo 1999ramiro5660Aún no hay calificaciones

- El Obejto de Los Contratos Civil 2 PDFDocumento3 páginasEl Obejto de Los Contratos Civil 2 PDFKarem CorizaAún no hay calificaciones

- CRIMINALISTICADocumento55 páginasCRIMINALISTICAKarem CorizaAún no hay calificaciones

- Bolivia-Codigo Penale y Procedimento Penal PDFDocumento161 páginasBolivia-Codigo Penale y Procedimento Penal PDFToño CalleAún no hay calificaciones

- Vida de Joaquin RodriguezDocumento5 páginasVida de Joaquin RodriguezKarem CorizaAún no hay calificaciones

- El Contrato de Trabajo y La RelacionDocumento52 páginasEl Contrato de Trabajo y La RelacionAlvaro Ruiz100% (2)

- Descripcion e Identificacion de LesionesDocumento12 páginasDescripcion e Identificacion de LesionesMilagros Yaqueline Flores CamposAún no hay calificaciones

- Heridas Ocasionadas Por Arma Blanca Apuntes Medicina LegalDocumento10 páginasHeridas Ocasionadas Por Arma Blanca Apuntes Medicina LegalKarem CorizaAún no hay calificaciones

- Guia CriminalisticaDocumento17 páginasGuia CriminalisticaJesus GorostietaAún no hay calificaciones

- Responsabilidad Del Estado Nociones Actuales e Ideas Futuras PDFDocumento21 páginasResponsabilidad Del Estado Nociones Actuales e Ideas Futuras PDFKarem CorizaAún no hay calificaciones

- Demanda proceso civilDocumento5 páginasDemanda proceso civilKarem CorizaAún no hay calificaciones

- PresocráticosDocumento4 páginasPresocráticosKarem CorizaAún no hay calificaciones

- 01-Heridas Con Arma BlancaDocumento10 páginas01-Heridas Con Arma BlancamacrojtAún no hay calificaciones

- Arce Aggeo, Miguel Angel - Concurso de Delitos en Materia PenalDocumento207 páginasArce Aggeo, Miguel Angel - Concurso de Delitos en Materia PenalSpartakku100% (7)

- Dialnet OrigenYEvolucionDeLasTeoriasSobreLaResponsabilidad 4696257 PDFDocumento16 páginasDialnet OrigenYEvolucionDeLasTeoriasSobreLaResponsabilidad 4696257 PDFKarem CorizaAún no hay calificaciones

- Necesidad de RegulaciónDocumento19 páginasNecesidad de RegulaciónKarem CorizaAún no hay calificaciones

- AdmiDocumento1 páginaAdmiKarem CorizaAún no hay calificaciones

- Villarreal Lopez Carla Capacidad Juridica PDFDocumento193 páginasVillarreal Lopez Carla Capacidad Juridica PDFKarem CorizaAún no hay calificaciones

- Berrio Londoño PDFDocumento53 páginasBerrio Londoño PDFKarem CorizaAún no hay calificaciones

- Dialnet OrigenYEvolucionDeLasTeoriasSobreLaResponsabilidad 4696257 PDFDocumento16 páginasDialnet OrigenYEvolucionDeLasTeoriasSobreLaResponsabilidad 4696257 PDFKarem CorizaAún no hay calificaciones

- Teoria Del Estado y Del DerechoDocumento18 páginasTeoria Del Estado y Del DerechoKarem CorizaAún no hay calificaciones

- Carceles de EEUUDocumento9 páginasCarceles de EEUUKarem CorizaAún no hay calificaciones

- Historia de La AduanaDocumento6 páginasHistoria de La AduanaKarem CorizaAún no hay calificaciones

- Responsabilidad Civil EstadoDocumento6 páginasResponsabilidad Civil EstadoKarem CorizaAún no hay calificaciones

- DomesticViolenceVictimization SPDocumento6 páginasDomesticViolenceVictimization SPAdrix1989Aún no hay calificaciones

- Capitulo 16Documento20 páginasCapitulo 16Mercedes Ypanaqué DurandAún no hay calificaciones

- Guia Informativa Violencia de GeneroDocumento6 páginasGuia Informativa Violencia de GeneroKarem CorizaAún no hay calificaciones

- Violencia DomesticaDocumento58 páginasViolencia DomesticaMargaret100% (3)

- Define La Erradicación de La ViolenciaDocumento3 páginasDefine La Erradicación de La ViolenciaKarem CorizaAún no hay calificaciones

- AbortoDocumento29 páginasAbortoKarem CorizaAún no hay calificaciones

- Trabajos de Medio Tiempo Conocidos o Populares en GuatemalaDocumento2 páginasTrabajos de Medio Tiempo Conocidos o Populares en GuatemalaLaynez RodolfoAún no hay calificaciones

- Pedido mercancías: expedición entregaDocumento15 páginasPedido mercancías: expedición entregaandresaldonzaAún no hay calificaciones

- Ford WardDocumento9 páginasFord WardMERLYAún no hay calificaciones

- Kant, Kepler y La Formación de La TierraDocumento6 páginasKant, Kepler y La Formación de La TierraAngella Jhoana Cornejo EffioAún no hay calificaciones

- 2018 JF Teorico de Las Esencias PDFDocumento26 páginas2018 JF Teorico de Las Esencias PDFElebro Carpio GonzalezAún no hay calificaciones

- 1 1 1 Que Es PrototiparDocumento34 páginas1 1 1 Que Es PrototiparJonatan SandovalAún no hay calificaciones

- Bbva Elige A Amazon Web Services para Crear Su Nueva Plataforma de DatosDocumento2 páginasBbva Elige A Amazon Web Services para Crear Su Nueva Plataforma de DatosGabriel AntonioAún no hay calificaciones

- Tema 1.5Documento4 páginasTema 1.5sinaiAún no hay calificaciones

- Construcción Sostenible - Arquitectura SustentableDocumento8 páginasConstrucción Sostenible - Arquitectura SustentablePopping AleAún no hay calificaciones

- El Espejo de La Luz PDFDocumento41 páginasEl Espejo de La Luz PDFAlejandro Blanco hernandezAún no hay calificaciones

- Guía Práctica Sobre El Diagnóstico y Tratamiento de La Hipertensión Arterial en Espa Na, 2022.Documento21 páginasGuía Práctica Sobre El Diagnóstico y Tratamiento de La Hipertensión Arterial en Espa Na, 2022.Gerardo SánchezAún no hay calificaciones

- Resumen Inglés de Proyecto WikiDocumento1 páginaResumen Inglés de Proyecto WikiLucas Rodríguez PírezAún no hay calificaciones

- Fundamentos de MacroeconomíaDocumento60 páginasFundamentos de MacroeconomíaClaudia Bortolotti NardonAún no hay calificaciones

- Teorías salarios eficienciaDocumento2 páginasTeorías salarios eficienciafabianacarstairsAún no hay calificaciones

- Instituciones colonialesDocumento5 páginasInstituciones colonialespamela medinaAún no hay calificaciones

- Cuadernillo Problemas PreescolarDocumento15 páginasCuadernillo Problemas PreescolarAle CrisAún no hay calificaciones

- Sesion 5 Calculo de La Demanda AgregadaDocumento1 páginaSesion 5 Calculo de La Demanda AgregadaJHON PERCY HUAMAN RODASAún no hay calificaciones

- ACTIVIDAD 5 - Alejandra Galindo UniminutoDocumento14 páginasACTIVIDAD 5 - Alejandra Galindo Uniminutomildreth ramos0% (2)

- Acta Constitutiva SM Multiservicios GlomalabDocumento5 páginasActa Constitutiva SM Multiservicios GlomalabCristofer MarreroAún no hay calificaciones

- Valores y AntivaloresDocumento3 páginasValores y AntivaloresFernando Callata CardenasAún no hay calificaciones

- NOKIA JessicaDocumento2 páginasNOKIA JessicaaobaidalAún no hay calificaciones

- Cómo Descargar Documentos de Scribd Gratis! - TochoMorochoDocumento7 páginasCómo Descargar Documentos de Scribd Gratis! - TochoMorochoMartin MezaAún no hay calificaciones

- Jesús Villamizar Ficha 2342460 Fidelizar ClienteDocumento9 páginasJesús Villamizar Ficha 2342460 Fidelizar ClienteMario LópezAún no hay calificaciones

- Pathfinder Guía de KorvosaDocumento68 páginasPathfinder Guía de KorvosaDolvianAún no hay calificaciones

- Evas Domingo27 ScribdDocumento12 páginasEvas Domingo27 ScribdEl SigloAún no hay calificaciones

- Inscripción al Círculo de Amigos Radio FilarmoníaDocumento3 páginasInscripción al Círculo de Amigos Radio FilarmoníaLuisAún no hay calificaciones

- Cárcel Municipal de GuayaquilDocumento4 páginasCárcel Municipal de GuayaquilJhefferson Jaramillo VegaAún no hay calificaciones

- Tema 4Documento26 páginasTema 4mariamata198350% (8)

- Los Cuatro Casos en Alemán-Die Vier KasusDocumento8 páginasLos Cuatro Casos en Alemán-Die Vier KasusMMTTGGSSAún no hay calificaciones

- Estetica ModernaDocumento17 páginasEstetica ModernaAnabella MaineriAún no hay calificaciones