También podría gustarte

- Contabilidad y finanzas - EjerciciosDocumento17 páginasContabilidad y finanzas - EjerciciosNelson Miranda0% (2)

- Caso Almacen El CiclistaDocumento2 páginasCaso Almacen El CiclistaMaritza100% (1)

- U3ai Estado de Situacion Financiera.Documento3 páginasU3ai Estado de Situacion Financiera.YULISSA CASTANEDA PEREZ20% (5)

- Laboratorio Ley MonetariaDocumento4 páginasLaboratorio Ley MonetariaRhafa Chel100% (1)

- Resumen - Comportamiento EstadounidenseDocumento3 páginasResumen - Comportamiento EstadounidenseSanti DestefanisAún no hay calificaciones

- Plan de Trabajo Del Buen Samaritano Union 2011-2Documento9 páginasPlan de Trabajo Del Buen Samaritano Union 2011-2jeftheguiAún no hay calificaciones

- FEBRERO7CCAPDocumento4 páginasFEBRERO7CCAPJose Jr VallejoAún no hay calificaciones

- Escritura Modificacion SociedadDocumento8 páginasEscritura Modificacion SociedadmiltonebAún no hay calificaciones

- Decreto DOF 25011936 XinantecatlDocumento32 páginasDecreto DOF 25011936 XinantecatlMiguel BenedettiAún no hay calificaciones

- Ej. de Contabilidad 1ra PruebaDocumento5 páginasEj. de Contabilidad 1ra PruebaRobertCortesFuentealbaAún no hay calificaciones

- 5 Casos de ObligacionesDocumento4 páginas5 Casos de ObligacionesTomás Ignacio Serrano LooffAún no hay calificaciones

- Juicio de Reparacion Civil Exp. 1631-2014 - CorregidoDocumento9 páginasJuicio de Reparacion Civil Exp. 1631-2014 - CorregidoKatherine Arleth Varas AnguloAún no hay calificaciones

- LEÓN E., René Historia de Santiago T 2 PDFDocumento236 páginasLEÓN E., René Historia de Santiago T 2 PDFmduranbcnAún no hay calificaciones

- Guía de Ejercicios 1 PDFDocumento8 páginasGuía de Ejercicios 1 PDFDavid RegalAún no hay calificaciones

- Caso Pavoni S.A.: Fundación empresa camaroneraDocumento3 páginasCaso Pavoni S.A.: Fundación empresa camaronerawendytafloresAún no hay calificaciones

- RequerimientoDocumento7 páginasRequerimiento75788520dmprAún no hay calificaciones

- Plantilla Parcticos Finales LibresDocumento5 páginasPlantilla Parcticos Finales LibresAS IMPAún no hay calificaciones

- PDF Ejercicio 3 4 Balanza de ComprobacionDocumento3 páginasPDF Ejercicio 3 4 Balanza de ComprobacionClarisa PachecoAún no hay calificaciones

- Trabajo Word Agricola-1Documento9 páginasTrabajo Word Agricola-1Alba CastellonAún no hay calificaciones

- Ejercicio de Contabilidad N°1Documento1 páginaEjercicio de Contabilidad N°1Ivan CaroAún no hay calificaciones

- Laboratorio Ley Monetaria 2021Documento2 páginasLaboratorio Ley Monetaria 2021Nathaly100% (1)

- El Maestro. Revista de cultura nacional II, octubre de 1921 a marzo de 1922De EverandEl Maestro. Revista de cultura nacional II, octubre de 1921 a marzo de 1922Calificación: 5 de 5 estrellas5/5 (1)

- Ejercicios Proceso Contable CompletoDocumento7 páginasEjercicios Proceso Contable CompletoNatalia Flores.0% (2)

- Problemas Del Libro DiarioDocumento4 páginasProblemas Del Libro DiarioArturo Solorzano0% (1)

- Pasos para Crear Una Sociedad AnonimaDocumento5 páginasPasos para Crear Una Sociedad AnonimaEver Adolfo AguirreAún no hay calificaciones

- Querella FraudeDocumento4 páginasQuerella FraudeKarely Aburto HernandezAún no hay calificaciones

- Estados Financieros 3Documento2 páginasEstados Financieros 3Cinthia Jhianka Araoz MassiAún no hay calificaciones

- Taller 5 ContabilidadDocumento12 páginasTaller 5 ContabilidadYeison De Jesus Mercado DiazAún no hay calificaciones

- AserríDocumento1 páginaAserríerivera9430Aún no hay calificaciones

- Junta Directiva Del Banco de La Republica Acta Del Dia 8 de Enero de 1929Documento273 páginasJunta Directiva Del Banco de La Republica Acta Del Dia 8 de Enero de 1929Armando SaráAún no hay calificaciones

- Ejercicio Nro. 4Documento2 páginasEjercicio Nro. 4Melanie YahuitaAún no hay calificaciones

- Colección de Historiadores de Chile y Documentos Relativos A La Historia Nacional. T.XXXIX. Actas Del Cabildo de Santiago T.XIX. 1910Documento359 páginasColección de Historiadores de Chile y Documentos Relativos A La Historia Nacional. T.XXXIX. Actas Del Cabildo de Santiago T.XIX. 1910BibliomaniachilenaAún no hay calificaciones

- Ejercicio Practico SiigoDocumento4 páginasEjercicio Practico SiigoJiss Ayala SanabriaAún no hay calificaciones

- Taller - Ejercicios - Contabilidad 16 OctubreDocumento1 páginaTaller - Ejercicios - Contabilidad 16 Octubrejohana rodriguez quinteroAún no hay calificaciones

- Leyes Nueva Granada 1842Documento143 páginasLeyes Nueva Granada 1842Alejandra MolinaAún no hay calificaciones

- 2020 04-15-15!29!37 201630020079 Demanda Ordinaria de Prescripcion Adquisitiva de Dominio Por La Via Del Proceso Abreviado No Dispositiv1Documento21 páginas2020 04-15-15!29!37 201630020079 Demanda Ordinaria de Prescripcion Adquisitiva de Dominio Por La Via Del Proceso Abreviado No Dispositiv1José Abel Rosales CarranzaAún no hay calificaciones

- Fragmentos HIstoricos de Sociedad Union Obrera de Santa Rosa - El OroDocumento45 páginasFragmentos HIstoricos de Sociedad Union Obrera de Santa Rosa - El OroJosé GuzmánAún no hay calificaciones

- Caso Almacén LópezDocumento2 páginasCaso Almacén Lópezkenatlael12Aún no hay calificaciones

- Practica 1 de Caja y BancosDocumento3 páginasPractica 1 de Caja y BancosJose Hernandez CalderonAún no hay calificaciones

- Ejercicio La PalomaDocumento3 páginasEjercicio La PalomaAnonymous Gr1THwgAún no hay calificaciones

- Banco de La RepublicaDocumento49 páginasBanco de La RepublicaSergio Enrique Salcedo Ortega100% (1)

- Préstamo impago, conducta del Banco Empresario y opciones de cobroDocumento1 páginaPréstamo impago, conducta del Banco Empresario y opciones de cobroNolberto Copa0% (1)

- Real Decreto 1 de Junio 1900. Catálogo Monumental y Artístico de La Nación. Gaceta de Madrid 2 - de Junio 1900Documento1 páginaReal Decreto 1 de Junio 1900. Catálogo Monumental y Artístico de La Nación. Gaceta de Madrid 2 - de Junio 1900Máster Patrimonio Histórico: Investigación y Gestión (2012-2013)Aún no hay calificaciones

- Taller Sociedad Conyugal-1Documento4 páginasTaller Sociedad Conyugal-1Astro Gold CtgAún no hay calificaciones

- Demanda EsponsalesDocumento4 páginasDemanda EsponsalesClaudia Pizarro50% (10)

- Analisis Practico para Asesores JuniorDocumento5 páginasAnalisis Practico para Asesores JuniorMARIBEL TITOAún no hay calificaciones

- Laboratorio 1 RealizadoDocumento4 páginasLaboratorio 1 RealizadoRuben SozaAún no hay calificaciones

- Para Leer de Boleto 3Documento64 páginasPara Leer de Boleto 3fermincillaAún no hay calificaciones

- Caso 71Documento2 páginasCaso 71Luz ValorAún no hay calificaciones

- Generales Leyes PDFDocumento28 páginasGenerales Leyes PDFZack LópezAún no hay calificaciones

- Caso FilonDocumento10 páginasCaso FilonPercy Cardenas OchoaAún no hay calificaciones

- Ejercicio 3-4 Balanza de ComprobaciónDocumento3 páginasEjercicio 3-4 Balanza de ComprobaciónMini Lap Acer67% (9)

- Sistemas contables para transacciones de Atlántica S.ADocumento2 páginasSistemas contables para transacciones de Atlántica S.Aerika ximena rojas pachecoAún no hay calificaciones

- Cronologia TrabajoDocumento5 páginasCronologia TrabajoCesia MontañoAún no hay calificaciones

- Ciclo ContableDocumento24 páginasCiclo ContableRosalva Zabala100% (1)

- AMPARO DIRECTO 6 2018 Caso Suchixtlahuaca Juristadelfuturo OrgDocumento150 páginasAMPARO DIRECTO 6 2018 Caso Suchixtlahuaca Juristadelfuturo OrgKa LofeAún no hay calificaciones

- ENERODocumento9 páginasENEROdistritonortesevillaAún no hay calificaciones

- Amparo Directo 6-2018 (Igualdad)Documento116 páginasAmparo Directo 6-2018 (Igualdad)José Manuel GonzálezAún no hay calificaciones

- Minuta BarkitooDocumento6 páginasMinuta BarkitooJhoel Luis Sarca ChAún no hay calificaciones

- Venta condicional figuras legalesDocumento3 páginasVenta condicional figuras legalesSebastian ZambranoAún no hay calificaciones

- Disolucion y Liquidacion de CompañiasDocumento86 páginasDisolucion y Liquidacion de Compañiasmanuel castro50% (2)

- Arrendamiento: concepto, partes, requisitos y característicasDocumento8 páginasArrendamiento: concepto, partes, requisitos y característicasjoaquinAún no hay calificaciones

- Sentencia - 20200611 - Corte Suprema de Justicia - Sala Civil - 2015 - Cesión Posición ContractualDocumento12 páginasSentencia - 20200611 - Corte Suprema de Justicia - Sala Civil - 2015 - Cesión Posición ContractualJANNE PEREAAún no hay calificaciones

- Condicionado - Nova BMI COLOMBIADocumento27 páginasCondicionado - Nova BMI COLOMBIAeliana deviaAún no hay calificaciones

- La hipoteca como garantía real en los contratos civilesDocumento11 páginasLa hipoteca como garantía real en los contratos civilesMarina Gálvez FloresAún no hay calificaciones

- Itfip 1 Semestre 2021Documento5 páginasItfip 1 Semestre 2021fulano detalAún no hay calificaciones

- Evidencia 3Documento9 páginasEvidencia 3Mauricio ZertucheAún no hay calificaciones

- Minuta CorregidaDocumento4 páginasMinuta CorregidaElizabeth HuarotoAún no hay calificaciones

- Garantías crediticias: personales vs realesDocumento11 páginasGarantías crediticias: personales vs realesRomer CamachoAún no hay calificaciones

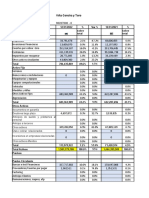

- Excel Avance 6 Balance ULT.Documento19 páginasExcel Avance 6 Balance ULT.Anyela Maricela Ogaz ArancibiaAún no hay calificaciones

- Monografia de Organo SocietarioDocumento31 páginasMonografia de Organo SocietarioLeon JeanpierAún no hay calificaciones

- Registro de Personas Juridicas Libro de Empresas Individuales de Responsabilidad LimitadaDocumento3 páginasRegistro de Personas Juridicas Libro de Empresas Individuales de Responsabilidad LimitadaGermán Loyola ZevallosAún no hay calificaciones

- Contrato 32Documento3 páginasContrato 32Baby MaxiAún no hay calificaciones

- Lesp07 U4 GaDocumento15 páginasLesp07 U4 GaKattia BustamanteAún no hay calificaciones

- Grupo 5 - Elementos ContratoDocumento3 páginasGrupo 5 - Elementos ContratoJuampiAún no hay calificaciones

- SRL-Responsabilidad LimitadaDocumento5 páginasSRL-Responsabilidad LimitadaErick Mendez CarelaAún no hay calificaciones

- Contrato SDocumento28 páginasContrato SLupita RochaAún no hay calificaciones

- Anotaciones de Derecho Civil DeudorDocumento381 páginasAnotaciones de Derecho Civil Deudorfanny amaroAún no hay calificaciones

- Contratos nominados: compraventa, arrendamiento y otros contratos especialesDocumento4 páginasContratos nominados: compraventa, arrendamiento y otros contratos especialeslucho ancoAún no hay calificaciones

- 2 Evaluacion Transporte y Seguro Internacional T-11 400 DiurnoDocumento12 páginas2 Evaluacion Transporte y Seguro Internacional T-11 400 DiurnoPapo Sobarzo ArosAún no hay calificaciones

- ACTIVIDAD 8 Documento Explicativo Sobre Garantías CrediticiasDocumento5 páginasACTIVIDAD 8 Documento Explicativo Sobre Garantías CrediticiasIngrid Milenaq RINCON RAMOSAún no hay calificaciones

- Modelo de Contrato de Compraventa Internacional de Mercaderías e InstructivosDocumento3 páginasModelo de Contrato de Compraventa Internacional de Mercaderías e InstructivosKaren Puello100% (2)

- Contrato de franquicia: definiciones, sujetos, elementos y estructuraDocumento25 páginasContrato de franquicia: definiciones, sujetos, elementos y estructuraKarol MendozaAún no hay calificaciones

- NIC 18 - Ingresos OrdinariosDocumento65 páginasNIC 18 - Ingresos OrdinariosMH CONTABLE100% (1)

- Act. 3 Problematica LaboralDocumento8 páginasAct. 3 Problematica Laboralcarlosrb.87100% (1)

- Ismael Antonio González Cerda: Erecho ComercialDocumento9 páginasIsmael Antonio González Cerda: Erecho ComercialVicente Thomas FigueroaAún no hay calificaciones

- Ejemplo Liquidación, Pasivo Que Se Confunde en La Sociedad Conyugal. 2do CorteDocumento3 páginasEjemplo Liquidación, Pasivo Que Se Confunde en La Sociedad Conyugal. 2do CorteVladimir Parra CondeAún no hay calificaciones

- Que Tipos de Sociedades Mercantiles Existen en NicaraguaDocumento1 páginaQue Tipos de Sociedades Mercantiles Existen en NicaraguaIvette Aguilar Gomez100% (1)