También podría gustarte

- Promocion y Publicidad IIDocumento8 páginasPromocion y Publicidad IIFabián CajasAún no hay calificaciones

- Politicas de Desarrollo IIDocumento6 páginasPoliticas de Desarrollo IIFabián CajasAún no hay calificaciones

- A - Desigualdades Red BuenoDocumento45 páginasA - Desigualdades Red Buenojaviersp1Aún no hay calificaciones

- Ejercicios Colas 0809Documento4 páginasEjercicios Colas 0809Fabián Cajas100% (1)

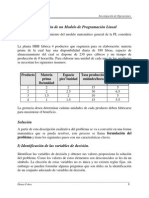

- Aplicaciones de La Programación LinealDocumento18 páginasAplicaciones de La Programación LinealivncastilloAún no hay calificaciones

- Ejercicios TrabajoDocumento1 páginaEjercicios TrabajoFabián CajasAún no hay calificaciones

- Mapadeprocesos bnfv2Documento1 páginaMapadeprocesos bnfv2Fabián CajasAún no hay calificaciones

- Gerencia Social IDocumento4 páginasGerencia Social IFabián CajasAún no hay calificaciones

- Analisis FinancieroDocumento7 páginasAnalisis FinancieroFabián CajasAún no hay calificaciones

- 011 TH FDP Ficha-Datos-PersonalesDocumento4 páginas011 TH FDP Ficha-Datos-PersonalesFabián CajasAún no hay calificaciones

- Practica 2Documento4 páginasPractica 2Fabián CajasAún no hay calificaciones

- Tarea 1 de Redes y DecisiciónDocumento4 páginasTarea 1 de Redes y DecisiciónFabián Cajas0% (1)

- AlumnosDocumento1 páginaAlumnosFabián CajasAún no hay calificaciones

- Guion 5Documento4 páginasGuion 5Fabián CajasAún no hay calificaciones

- Ejercicio AjustesDocumento5 páginasEjercicio AjustesFabián CajasAún no hay calificaciones

- Mapadeprocesos bnfv2Documento1 páginaMapadeprocesos bnfv2Fabián CajasAún no hay calificaciones

- Ejercicio 1Documento8 páginasEjercicio 1Fabián CajasAún no hay calificaciones

- Ejercicios de Investigación Operativa Grupo IDocumento3 páginasEjercicios de Investigación Operativa Grupo IFabián CajasAún no hay calificaciones

- Punto Equilibrio EjemploDocumento3 páginasPunto Equilibrio EjemploHadaSáenzAún no hay calificaciones

- Matematicas PDFDocumento26 páginasMatematicas PDFFabián CajasAún no hay calificaciones

- Analisis FinancieroDocumento7 páginasAnalisis FinancieroFabián CajasAún no hay calificaciones

- Aplicaciones de La DerivadaDocumento46 páginasAplicaciones de La DerivadaRichardAlbrechtAún no hay calificaciones

- 879 S2L3 IntroducciOn InvestigaciOn de OperacionesDocumento10 páginas879 S2L3 IntroducciOn InvestigaciOn de OperacionesLeo UrbanoAún no hay calificaciones

- So Lucio NarioDocumento4 páginasSo Lucio NarioFabián CajasAún no hay calificaciones

- Practicaensayo1 4Documento1 páginaPracticaensayo1 4Fabián CajasAún no hay calificaciones

- Formulación de un Modelo de Programación Lineal para la Maximización de Beneficios en una Planta de FabricaciónDocumento11 páginasFormulación de un Modelo de Programación Lineal para la Maximización de Beneficios en una Planta de FabricaciónLucxy ArrietaAún no hay calificaciones

- Legislacion LaboralDocumento15 páginasLegislacion LaboralFabián CajasAún no hay calificaciones

- Check List 12.10.2016Documento12 páginasCheck List 12.10.2016Fabián CajasAún no hay calificaciones

- Desiciones IIDocumento61 páginasDesiciones IIidahozgg2550% (2)

- Calidad - MODULO 6 Herramientas de CalidadDocumento56 páginasCalidad - MODULO 6 Herramientas de Calidadpekitapepa85Aún no hay calificaciones

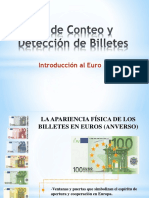

- Taller de Conteo y Deteccion de BilletesDocumento13 páginasTaller de Conteo y Deteccion de BilletesjavierAún no hay calificaciones

- El Consumidor y La Cláusula Abusiva de Prórroga o Renovación Unilateral Del Contrato de ConsumoDocumento11 páginasEl Consumidor y La Cláusula Abusiva de Prórroga o Renovación Unilateral Del Contrato de ConsumoReyler Rodríguez ChávezAún no hay calificaciones

- Ejercicios de DepreciaciónDocumento13 páginasEjercicios de DepreciaciónGeovanny250890100% (5)

- Gestion Dinero en InversionesDocumento28 páginasGestion Dinero en InversionesjoseAún no hay calificaciones

- Fiestas Tradicionales y Calendario Tradicional VenezolanoDocumento44 páginasFiestas Tradicionales y Calendario Tradicional VenezolanoOrlando FuenmayorAún no hay calificaciones

- Ejercicio 3 COSTES ALMACÉNDocumento4 páginasEjercicio 3 COSTES ALMACÉNidoialazaroAún no hay calificaciones

- Schuon, Frithjof. - Castas-y-RazasDocumento67 páginasSchuon, Frithjof. - Castas-y-Razasjose chamorroAún no hay calificaciones

- Copia de Concesiones+MinerasDocumento65 páginasCopia de Concesiones+MinerasFrank MarcosAún no hay calificaciones

- DatosDocumento159 páginasDatosYeimy PerezAún no hay calificaciones

- Listado Protecciones TOV - 2010 - 6Documento48 páginasListado Protecciones TOV - 2010 - 6Carles FolchAún no hay calificaciones

- Trading Book v1Documento190 páginasTrading Book v1emalallemandAún no hay calificaciones

- Relacin Final de Postulantes Aptos UNMSM 2020Documento27 páginasRelacin Final de Postulantes Aptos UNMSM 2020Gissella Hipolito PintoAún no hay calificaciones

- Modulos Funcionarios Exterior 2011pdfDocumento8 páginasModulos Funcionarios Exterior 2011pdfMiguel_Montero_5182Aún no hay calificaciones

- Test Problemas Con FraccionesDocumento7 páginasTest Problemas Con FraccionesRosemberg Restrepo SalazarAún no hay calificaciones

- Apocaliptica y ApocalipsisDocumento60 páginasApocaliptica y ApocalipsisPepe SedeñoAún no hay calificaciones

- JUDEA DECLARA LA GUERRA A ALEMANIA 1933 - Bloc de Notas PDFDocumento14 páginasJUDEA DECLARA LA GUERRA A ALEMANIA 1933 - Bloc de Notas PDFKukalaxa0% (1)

- Plantilla Excel Tipo de GráficosDocumento14 páginasPlantilla Excel Tipo de GráficosBelenAún no hay calificaciones

- Matematicas ABN Segundo de PrimariaDocumento4 páginasMatematicas ABN Segundo de Primariacatremon100% (1)

- Política Exterior Comparada FinalDocumento7 páginasPolítica Exterior Comparada FinalAngela BogotàAún no hay calificaciones

- Contrato de Prestación de Servicios APAREJADORDocumento5 páginasContrato de Prestación de Servicios APAREJADORanalopezfdzAún no hay calificaciones

- Antony Beevor - La Guerra Civil Española PDFDocumento991 páginasAntony Beevor - La Guerra Civil Española PDFManuelaxa75% (4)

- Examen CISTIERNADocumento7 páginasExamen CISTIERNAAracelo Hermida PiñeiroAún no hay calificaciones

- Examen Tema Monedas 2Documento2 páginasExamen Tema Monedas 2ruthAún no hay calificaciones

- Krugman 2012 04 12 EP - Eurodämmerung - El Crepúsculo Del EuroDocumento12 páginasKrugman 2012 04 12 EP - Eurodämmerung - El Crepúsculo Del EuroflimflomAún no hay calificaciones

- Generar Spreadsheets ODS Con PHPDocumento8 páginasGenerar Spreadsheets ODS Con PHPefrax3Aún no hay calificaciones

- Nietzsche - Aurora (Completo)Documento151 páginasNietzsche - Aurora (Completo)Clarissa Ayres Mendes100% (2)

- Historia de Las Mujeres de La Independencia Por Carla Ulloa InostrozaDocumento6 páginasHistoria de Las Mujeres de La Independencia Por Carla Ulloa InostrozaCarla Ulloa InostrozaAún no hay calificaciones

- UE-Espacio Schengen-Zona EuroDocumento5 páginasUE-Espacio Schengen-Zona EuroAdrián Zafra PérezAún no hay calificaciones

- Clase Practica Excel ContableDocumento13 páginasClase Practica Excel ContableCesar SorianoAún no hay calificaciones

- Ejercicios CalculoDocumento4 páginasEjercicios CalculoRenata BermudezAún no hay calificaciones