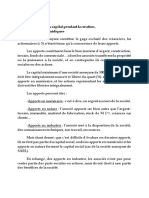

También podría gustarte

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)De EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Aún no hay calificaciones

- Exercices Corrigéscomptabilité Des SociétésDocumento9 páginasExercices Corrigéscomptabilité Des SociétésOmar EL100% (1)

- Attirer L'argentDocumento5 páginasAttirer L'argentYssoufou Cisse88% (16)

- CH6 Augmentation Du Capital Études de Cas CorrigéesDocumento16 páginasCH6 Augmentation Du Capital Études de Cas CorrigéesJihane El-ouali100% (1)

- Le code des impôts sur les revenus: Mieux comprendre la fiscalité belgeDe EverandLe code des impôts sur les revenus: Mieux comprendre la fiscalité belgeAún no hay calificaciones

- TD Augmentation de Capital Et Réduction - CorrigéDocumento3 páginasTD Augmentation de Capital Et Réduction - CorrigéAmine Dlégé60% (10)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)De EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Aún no hay calificaciones

- Cours IAS 16 Immobilisations CorporellesDocumento71 páginasCours IAS 16 Immobilisations CorporellesYasmineBlmr100% (1)

- CH 1 Constitution Etudes de Cas CorrigéesDocumento10 páginasCH 1 Constitution Etudes de Cas CorrigéesJihane El-oualiAún no hay calificaciones

- TD Constitution D'une SADocumento14 páginasTD Constitution D'une SAChoaib MounjimAún no hay calificaciones

- DSCG 1 - Gestion Juridique Fiscale Et Sociale - Fiches - 2014 - 4e ÉdDocumento186 páginasDSCG 1 - Gestion Juridique Fiscale Et Sociale - Fiches - 2014 - 4e ÉdPrinceAún no hay calificaciones

- Le Programme Secret de La CIA Et Le Parlement EuropéenDocumento31 páginasLe Programme Secret de La CIA Et Le Parlement Européenjmery3502Aún no hay calificaciones

- Fiche Entretien D'embauche CFADocumento3 páginasFiche Entretien D'embauche CFAupnsmokeAún no hay calificaciones

- Exercices Corrigés de La Comptabilité Des Sociétés 2016 BERRADADocumento10 páginasExercices Corrigés de La Comptabilité Des Sociétés 2016 BERRADAAbdeloahed TakiAún no hay calificaciones

- Essentiel de La Comptabilite Approfondie Mechatt INTERESSANTDocumento57 páginasEssentiel de La Comptabilite Approfondie Mechatt INTERESSANTali100% (1)

- Releve CCP1129396T025 20210608Documento7 páginasReleve CCP1129396T025 20210608ANO NYMOUS (GAILLARD JUNIOR)Aún no hay calificaciones

- Onee 735003383161 1Documento2 páginasOnee 735003383161 1anas zeidAún no hay calificaciones

- Evaluation Des Entreprises Exerice CorrigeDocumento43 páginasEvaluation Des Entreprises Exerice CorrigeGhislaine TohouegnonAún no hay calificaciones

- Controle en Analyse Financiere Novembre 2015 + CorrigeDocumento7 páginasControle en Analyse Financiere Novembre 2015 + Corrigelakhdar2821Aún no hay calificaciones

- Dokumen - Pub - Legumes of The World 1st Ed 9781900347808 1900347806 N 5648416Documento300 páginasDokumen - Pub - Legumes of The World 1st Ed 9781900347808 1900347806 N 5648416Francisco BrazAún no hay calificaciones

- Etude de Marché Burberry - Lola BOIVINDocumento26 páginasEtude de Marché Burberry - Lola BOIVINLola BoivinAún no hay calificaciones

- Comptabilité ApprofondieDocumento64 páginasComptabilité Approfondieseka_dalle100% (1)

- Notes SalahDocumento6 páginasNotes SalahfssdAún no hay calificaciones

- ComptaDocumento32 páginasComptaAyoub RamiAún no hay calificaciones

- La Comptabilité Des SociétésDocumento76 páginasLa Comptabilité Des SociétésAyoub MahiouiAún no hay calificaciones

- Ecritures ComptabilitéDocumento54 páginasEcritures ComptabilitéSamuelAún no hay calificaciones

- Constitution Et AffectationDocumento16 páginasConstitution Et AffectationKASMI MONSEFAún no hay calificaciones

- Section 3 - Les Produits Non CourantsDocumento10 páginasSection 3 - Les Produits Non CourantsABAASOUFAún no hay calificaciones

- Evaluation Des Entreprises Exerice CorrigeDocumento42 páginasEvaluation Des Entreprises Exerice CorrigeSana BraiekAún no hay calificaciones

- CG2 Exercices Chapitre 1Documento81 páginasCG2 Exercices Chapitre 1Jamila El KaboussAún no hay calificaciones

- Correction Exercices Sur Les Contrats de Locations-12-12Documento5 páginasCorrection Exercices Sur Les Contrats de Locations-12-12Mohamed25% (4)

- Affectation Du Résultat BénéficiaireDocumento3 páginasAffectation Du Résultat BénéficiaireÂmenî Bën SërïAún no hay calificaciones

- Compta GeneraleDocumento15 páginasCompta GeneraleYacine ALAún no hay calificaciones

- COMPTABILITEDocumento37 páginasCOMPTABILITEYoussefOulaajeb100% (1)

- 1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesDocumento10 páginas1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesAyoub officielAún no hay calificaciones

- Augmentation Du Capital SocialDocumento15 páginasAugmentation Du Capital SocialMaryam AKHARAZEAún no hay calificaciones

- Evaluation D'entrepriseDocumento10 páginasEvaluation D'entreprisehouda elaydiAún no hay calificaciones

- Compta StéDocumento37 páginasCompta StéSimo YahiouAún no hay calificaciones

- COMPTABILITEDocumento37 páginasCOMPTABILITEYoussefOulaajebAún no hay calificaciones

- Augmentation de Capital Par Apports NouveauxDocumento14 páginasAugmentation de Capital Par Apports NouveauxNAJOUA BENHIDAAún no hay calificaciones

- CHAPITRE 2 La constitution des sociétés de capitaux wordDocumento16 páginasCHAPITRE 2 La constitution des sociétés de capitaux wordRihab TellalAún no hay calificaciones

- Cas PratiquesDocumento12 páginasCas Pratiqueshouda elaydiAún no hay calificaciones

- Augmentation de Capital Par Apports NouveauxDocumento8 páginasAugmentation de Capital Par Apports NouveauxNadia KaramAún no hay calificaciones

- 1 Constitution Des Sociétés PDFDocumento25 páginas1 Constitution Des Sociétés PDFfarah elAún no hay calificaciones

- Compta Société Chap.2Documento19 páginasCompta Société Chap.2Waly NdiayeAún no hay calificaciones

- TD1_Evaluation_2021-2022Documento12 páginasTD1_Evaluation_2021-2022omar naftiAún no hay calificaciones

- Comptabilité Des Sociétés TD GLOBAL Avec SOLUTIONDocumento2 páginasComptabilité Des Sociétés TD GLOBAL Avec SOLUTIONKhalid Ediani100% (1)

- Comptabilite Des SocietesDocumento15 páginasComptabilite Des SocietesEl Hadj Zidane Mbodj100% (1)

- Affectation Du RésultatDocumento8 páginasAffectation Du RésultatKarim0% (1)

- CS Chapitre IV 2021Documento6 páginasCS Chapitre IV 2021Si MøAún no hay calificaciones

- 1 Constitution Des SocietesDocumento25 páginas1 Constitution Des SocietesGuy hermey LikambiabekaAún no hay calificaciones

- Etats FinanciersDocumento10 páginasEtats FinanciersYoucef ChAún no hay calificaciones

- Comptabilite Des Societes ch1 - Cas de L - Actionnaire Defaillant s4 Mr. Mazzine PDFDocumento13 páginasComptabilite Des Societes ch1 - Cas de L - Actionnaire Defaillant s4 Mr. Mazzine PDFFoOt Tv100% (1)

- Haute Etude de Management Et de L'informatique Niveau: Deuxième Année Cours Comptabilité Des Sociétés Année 2015/2016Documento11 páginasHaute Etude de Management Et de L'informatique Niveau: Deuxième Année Cours Comptabilité Des Sociétés Année 2015/2016MANINFO MANINFOAún no hay calificaciones

- CH (III) Moification Du CapitalDocumento14 páginasCH (III) Moification Du CapitalSimohammed DarrasAún no hay calificaciones

- Chapitre I-Constitution Des SociétésDocumento29 páginasChapitre I-Constitution Des SociétésSalma El ArbaouiAún no hay calificaciones

- Chapitre I-La Constitution de La SADocumento7 páginasChapitre I-La Constitution de La SAnasrAún no hay calificaciones

- Chapitre I-Constitution Des SociétésDocumento29 páginasChapitre I-Constitution Des SociétésABDELOUAHAB ETTAIKAún no hay calificaciones

- Série 4Documento2 páginasSérie 4NoureddineLahouelAún no hay calificaciones

- NSCF Cas Pratiques - 2Documento44 páginasNSCF Cas Pratiques - 2Sofiane KonamiAún no hay calificaciones

- 1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesDocumento19 páginas1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesAyoub officielAún no hay calificaciones

- Cours de Comptabilité ApprofondieDocumento13 páginasCours de Comptabilité ApprofondieIssam El Haddad100% (1)

- Exercicescomptabilit Id2241Documento2 páginasExercicescomptabilit Id2241Bakayoko AboubakarAún no hay calificaciones

- Chapitre IIIdocDocumento11 páginasChapitre IIIdocSoma El NajiAún no hay calificaciones

- Chapitre 6Documento23 páginasChapitre 6Rihab TellalAún no hay calificaciones

- ENONCE TD #2 Comptabilité Des SociétésDocumento2 páginasENONCE TD #2 Comptabilité Des Sociétésmouad lolikAún no hay calificaciones

- Esg Sarhani 2017Documento47 páginasEsg Sarhani 2017mohcinechekkourAún no hay calificaciones

- Volailles RentablesDocumento16 páginasVolailles RentablesIsmail DoumaneAún no hay calificaciones

- Semestre 7Documento88 páginasSemestre 7Ismail DoumaneAún no hay calificaciones

- Fiscalite 120909111130 Phpapp02Documento30 páginasFiscalite 120909111130 Phpapp02Nadia KaramAún no hay calificaciones

- 385Documento6 páginas385Souar OyaAún no hay calificaciones

- Résumé Droit Des AffairesDocumento18 páginasRésumé Droit Des AffairesIsmail DoumaneAún no hay calificaciones

- Analyse de La Loi 9-88Documento6 páginasAnalyse de La Loi 9-88Ismail DoumaneAún no hay calificaciones

- Les Energies Renouvelables Au MarocDocumento10 páginasLes Energies Renouvelables Au MarocYassmine lgAún no hay calificaciones

- La Protection Du Mineur Dans Le CyberspaceDocumento414 páginasLa Protection Du Mineur Dans Le CyberspaceAlfred Mousaa SodeaAún no hay calificaciones

- Analyse ABC D'un StockDocumento2 páginasAnalyse ABC D'un Stockfomi90Aún no hay calificaciones

- Cours Controle D'acces PDFDocumento44 páginasCours Controle D'acces PDFRyma MahfoudhiAún no hay calificaciones

- Loi de Proba Chap 4Documento29 páginasLoi de Proba Chap 4Matthieu GoffinAún no hay calificaciones

- Chap 7 Emploi Et RevenuDocumento9 páginasChap 7 Emploi Et RevenuUlriche Enama EbandaAún no hay calificaciones

- Africa Climate Business Plan FrenchDocumento165 páginasAfrica Climate Business Plan FrenchMoussa DavouAún no hay calificaciones

- Interaction Ville-Port. Comment Les Entreprises Apprécient Les Impacts Du Port Sur La Durabilité de La Ville Et Sur Leur ActivitéDocumento104 páginasInteraction Ville-Port. Comment Les Entreprises Apprécient Les Impacts Du Port Sur La Durabilité de La Ville Et Sur Leur ActivitérachidaAún no hay calificaciones

- Le Francais en Afrique 31Documento210 páginasLe Francais en Afrique 31Francis Cabrel Simeu kenmogneAún no hay calificaciones

- Iec 60364-4-44 - 2007Documento114 páginasIec 60364-4-44 - 2007John Erick QuirogaAún no hay calificaciones

- ملخص دروس فرنسية سنة خامسة ابتدائيDocumento1 páginaملخص دروس فرنسية سنة خامسة ابتدائيBouali AfiAún no hay calificaciones

- BACL Latin 2011Documento5 páginasBACL Latin 2011beebac2009Aún no hay calificaciones

- 3AS. Projet 2Documento27 páginas3AS. Projet 2Mohammed BensadokAún no hay calificaciones

- Dossier Plan O - Ville de BesançonDocumento20 páginasDossier Plan O - Ville de BesançonFrance 3 Franche-ComtéAún no hay calificaciones

- L'éthique Dans Les Organisations Publiques PDFDocumento88 páginasL'éthique Dans Les Organisations Publiques PDFbkajjiAún no hay calificaciones

- Cours D'outils de Techniques Financières IG2 2020-2021Documento80 páginasCours D'outils de Techniques Financières IG2 2020-2021Richie FontonAún no hay calificaciones

- Liste ActualiséeDocumento4 páginasListe Actualiséeayouta rezguiAún no hay calificaciones

- D4L3 ÉtudiantsDocumento10 páginasD4L3 ÉtudiantsFengboAún no hay calificaciones

- RsultatprslectionTSouquivalentenElectronique2023Documento14 páginasRsultatprslectionTSouquivalentenElectronique2023abdellatif amgharAún no hay calificaciones

- B2 Sujetsscordec 13 GRDocumento10 páginasB2 Sujetsscordec 13 GRDimitra RoussouAún no hay calificaciones

- Paroles Culte 4 Nov 2018Documento96 páginasParoles Culte 4 Nov 2018Simplice SAMAIN TCHUANGWAAún no hay calificaciones

- Exercices Corriges Sur Les Emprunts Obligataires - WWW - Etude Generale - ComDocumento2 páginasExercices Corriges Sur Les Emprunts Obligataires - WWW - Etude Generale - ComZineb HatiniAún no hay calificaciones