También podría gustarte

- Becerra GarDocumento394 páginasBecerra GarEduardo RuizAún no hay calificaciones

- Informe TecAvicolaDocumento49 páginasInforme TecAvicolaMichael PettyAún no hay calificaciones

- Nomenclatura Arancelaria 2014 Keyword PrincipalDocumento42 páginasNomenclatura Arancelaria 2014 Keyword PrincipalRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Localización de La EmpresaDocumento3 páginasLocalización de La EmpresaRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Mejoras de eficiencia y capacidad en calderas azucarerasDocumento20 páginasMejoras de eficiencia y capacidad en calderas azucarerasOtto CastroAún no hay calificaciones

- Dedo Gordo CompletoDocumento19 páginasDedo Gordo CompletoRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Chávez Fernández, Edgar Fredy PDFDocumento95 páginasChávez Fernández, Edgar Fredy PDFRaiza Mabel Huaccha HuamanAún no hay calificaciones

- INDICADORESDESEMPENOARMIJOMDocumento80 páginasINDICADORESDESEMPENOARMIJOMLouis Diaz GonzalezAún no hay calificaciones

- Chávez Fernández, Edgar Fredy PDFDocumento95 páginasChávez Fernández, Edgar Fredy PDFRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Diseño de Un Sistema de Gestión de Calidad de Una Empresa Dedicada A La Elaboración y Comercialización de FriturasDocumento39 páginasDiseño de Un Sistema de Gestión de Calidad de Una Empresa Dedicada A La Elaboración y Comercialización de FriturasJuan Javier Vasquez CabellosAún no hay calificaciones

- Romero Galindo Raul Sistema Informacion Educacion EspecialDocumento114 páginasRomero Galindo Raul Sistema Informacion Educacion EspecialRobinson G. Perez CisnerosAún no hay calificaciones

- Anejo 04Documento18 páginasAnejo 04Damian CutipaAún no hay calificaciones

- Actividades Realizadas en Las MáquinasDocumento11 páginasActividades Realizadas en Las MáquinasRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Norma de Seguridad de Manejo de Materiales 2600seg110Documento6 páginasNorma de Seguridad de Manejo de Materiales 2600seg110Raiza Mabel Huaccha HuamanAún no hay calificaciones

- RifaDocumento2 páginasRifaDany TecnosurAún no hay calificaciones

- Sesión 02Documento18 páginasSesión 02Raiza Mabel Huaccha HuamanAún no hay calificaciones

- El Alzheimer Es UnaDocumento10 páginasEl Alzheimer Es UnaRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Estudio de FactibilidadDocumento216 páginasEstudio de FactibilidadRaiza Mabel Huaccha Huaman100% (1)

- Proyecto de DanielDocumento17 páginasProyecto de DanielRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Galvani Za DoDocumento22 páginasGalvani Za DoRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Manufactura Procesos ExpoDocumento42 páginasManufactura Procesos ExpoRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Universidad de GuayaquilDocumento147 páginasUniversidad de GuayaquilRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Desastresnaturales 120926204938 Phpapp02Documento37 páginasDesastresnaturales 120926204938 Phpapp02Raiza Mabel Huaccha HuamanAún no hay calificaciones

- Proyecto de Investigación de Mercado para Productos Innovadores 1marketingDocumento21 páginasProyecto de Investigación de Mercado para Productos Innovadores 1marketingRaiza Mabel Huaccha Huaman100% (1)

- Modelo Plan de Mercadeo Galletas Peru 150514192110 Lva1 App6892Documento86 páginasModelo Plan de Mercadeo Galletas Peru 150514192110 Lva1 App6892Raiza Mabel Huaccha Huaman0% (1)

- Plan de Marketing Choco FlowersDocumento55 páginasPlan de Marketing Choco FlowersRosa AgapitoAún no hay calificaciones

- 3038 4786 2 PBDocumento11 páginas3038 4786 2 PBRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Exp. Técnico de Procesos Industriales 1 1Documento35 páginasExp. Técnico de Procesos Industriales 1 1Raiza Mabel Huaccha HuamanAún no hay calificaciones

- Cadena Productiva Del Cuero - Tecnologias IIDocumento18 páginasCadena Productiva Del Cuero - Tecnologias IIRaiza Mabel Huaccha HuamanAún no hay calificaciones

- 42 FDocumento19 páginas42 FRaiza Mabel Huaccha HuamanAún no hay calificaciones

- Entradauno S.R.L. Factura Nº: 00004 00268373Documento1 páginaEntradauno S.R.L. Factura Nº: 00004 00268373Fernando AguilarAún no hay calificaciones

- Introduccion Trabajo de FinanzasDocumento2 páginasIntroduccion Trabajo de FinanzasJuan Jose Gutierrez SegoviaAún no hay calificaciones

- Los principales tipos de ingreso públicoDocumento1 páginaLos principales tipos de ingreso públicoMaria Jose Gallego HernandezAún no hay calificaciones

- 6to Simulacro Enero - Marzo 2018 Sin CLAVEDocumento5 páginas6to Simulacro Enero - Marzo 2018 Sin CLAVEteo donairesAún no hay calificaciones

- TCHN ScotiabankDocumento13 páginasTCHN ScotiabankPablo RobertoAún no hay calificaciones

- Teoría SupervilleDocumento22 páginasTeoría SupervilleAlexander Peña AmesAún no hay calificaciones

- NNNDocumento37 páginasNNNAngello YarascaAún no hay calificaciones

- EmpedradoDocumento160 páginasEmpedradoRodrigo SandovalAún no hay calificaciones

- Plan de CuentasDocumento7 páginasPlan de CuentasjorgeAún no hay calificaciones

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1)Documento12 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1)Marcela Rodriguez Marcela RodriguezAún no hay calificaciones

- Lectura 1.5 Lineamientos Del ProyectoDocumento9 páginasLectura 1.5 Lineamientos Del Proyectoclarisa morguensterAún no hay calificaciones

- Quiz 2 Semana 6 Estadistica 2Documento9 páginasQuiz 2 Semana 6 Estadistica 2Asistente de Cartera / ViaggioAún no hay calificaciones

- Practica FinalDocumento7 páginasPractica FinalYessica Recio100% (1)

- Examen Mat FinancieraDocumento4 páginasExamen Mat FinancieraNatalia CollazosAún no hay calificaciones

- El Supremo Declara La Nulidad de UnaDocumento1 páginaEl Supremo Declara La Nulidad de Unajuan sanmartinAún no hay calificaciones

- 2015-02-26Documento128 páginas2015-02-26Libertad de Expresión YucatánAún no hay calificaciones

- German Bulnes Material Analisis 2019 II PACDocumento210 páginasGerman Bulnes Material Analisis 2019 II PACGerman Javier Bulnes ZunigaAún no hay calificaciones

- Copia de El Mosaico - Año I Número 2 - Enero 01 de 1859 (Banco de La Republica Biblioteca Virtual)Documento9 páginasCopia de El Mosaico - Año I Número 2 - Enero 01 de 1859 (Banco de La Republica Biblioteca Virtual)Enrique Del RíoAún no hay calificaciones

- Azucarera Valdez Papel Comercial 201404 FinDocumento28 páginasAzucarera Valdez Papel Comercial 201404 FinGenesisAún no hay calificaciones

- MT 3 BUAP Teoría El Interés IDocumento3 páginasMT 3 BUAP Teoría El Interés IAlfredo CastanedaAún no hay calificaciones

- Imp Presupuesto 11Documento1 páginaImp Presupuesto 11Edixon Carpio0% (1)

- 92Q236680Documento1 página92Q236680JonathanDavidDeLosSantosAdornoAún no hay calificaciones

- Actividad de Aprendizaje 2 de Maria Camila Tabares AndradeDocumento23 páginasActividad de Aprendizaje 2 de Maria Camila Tabares AndradeMaria Camila Tabares AndradeAún no hay calificaciones

- Programación de La Amortización Del Préstamo1Documento6 páginasProgramación de La Amortización Del Préstamo1ricardo julio julca veraAún no hay calificaciones

- Historia de la bancarizacion en el Peru desde 1862Documento9 páginasHistoria de la bancarizacion en el Peru desde 1862wankita50% (2)

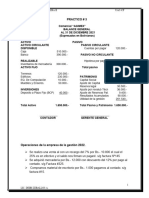

- PRACTICO #3 Estado de Evolucion Del PatrimonioDocumento2 páginasPRACTICO #3 Estado de Evolucion Del PatrimonioMARY CANAZA PUCHOAún no hay calificaciones

- Comportamiento: Tarjeta Basica BbvaDocumento7 páginasComportamiento: Tarjeta Basica BbvaBreeAún no hay calificaciones

- Contabilidad II EfectivoDocumento33 páginasContabilidad II EfectivoDiana Cristina100% (1)

- Cuadernillo de Actividades Módulo 1 TetraDocumento7 páginasCuadernillo de Actividades Módulo 1 TetraRaphael Lopez0% (2)

- Solicitud de Pago CTS - 28092015Documento2 páginasSolicitud de Pago CTS - 28092015GersonOtinianoAponteAún no hay calificaciones