También podría gustarte

- Valuacion Fiscal AutosDocumento249 páginasValuacion Fiscal AutosTodo Noticias100% (9)

- Precio de Autos Usados - Diciembre 2023Documento195 páginasPrecio de Autos Usados - Diciembre 2023Todo Noticias100% (2)

- Precios Autos Usados MayoDocumento209 páginasPrecios Autos Usados MayoTodo Noticias58% (19)

- CFK RevocaDocumento14 páginasCFK RevocaTodo NoticiasAún no hay calificaciones

- Cuánto Cuestan Los Trámites en El RegistroDocumento10 páginasCuánto Cuestan Los Trámites en El RegistroTodo NoticiasAún no hay calificaciones

- Obras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónDocumento10 páginasObras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónTodo NoticiasAún no hay calificaciones

- El Costo de Los ArancelesDocumento31 páginasEl Costo de Los ArancelesTodo NoticiasAún no hay calificaciones

- Denuncia Grabois A PettovelloDocumento8 páginasDenuncia Grabois A PettovelloTodo NoticiasAún no hay calificaciones

- El Comunicado Del BCRA Sobre La Suba Del Dólar OficialDocumento1 páginaEl Comunicado Del BCRA Sobre La Suba Del Dólar OficialTodo NoticiasAún no hay calificaciones

- Citación Sesión Especial 10-10-2023Documento1 páginaCitación Sesión Especial 10-10-2023Todo NoticiasAún no hay calificaciones

- Declaración La Agroindustria Consolida La Argentina 20oct23Documento3 páginasDeclaración La Agroindustria Consolida La Argentina 20oct23Todo NoticiasAún no hay calificaciones

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

- Fallo Amparo CGTDocumento5 páginasFallo Amparo CGTTodo NoticiasAún no hay calificaciones

- Autos Usados - Precios Octubre 2023Documento194 páginasAutos Usados - Precios Octubre 2023Todo Noticias100% (1)

- La Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialDocumento1 páginaLa Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialTodo NoticiasAún no hay calificaciones

- Di 2023 84177792 Apn Dnryrt%mtDocumento3 páginasDi 2023 84177792 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- No 2023 105412899 Apn JGMDocumento2 páginasNo 2023 105412899 Apn JGMTodo NoticiasAún no hay calificaciones

- Fallo JudicialDocumento18 páginasFallo JudicialTodo NoticiasAún no hay calificaciones

- El Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesDocumento3 páginasEl Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesTodo NoticiasAún no hay calificaciones

- La Resolución Final La Jueza AndradeDocumento10 páginasLa Resolución Final La Jueza AndradeTodo NoticiasAún no hay calificaciones

- Precios Autos Usados Septiembre202Documento278 páginasPrecios Autos Usados Septiembre202Todo NoticiasAún no hay calificaciones

- La Dolarizacion Es Un EspejismoDocumento3 páginasLa Dolarizacion Es Un EspejismoTodo Noticias100% (1)

- Di 2023 57173417 Apn Dnryrt%mtDocumento3 páginasDi 2023 57173417 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- Comunicado JXC 14 - 06 - Presentación de Alianza 2023Documento1 páginaComunicado JXC 14 - 06 - Presentación de Alianza 2023LPOAún no hay calificaciones

- La Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiDocumento3 páginasLa Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiTodo NoticiasAún no hay calificaciones

- El Documento Que Se Aprobó en La Convención Nacional de La UCRDocumento5 páginasEl Documento Que Se Aprobó en La Convención Nacional de La UCRTodo Noticias100% (1)

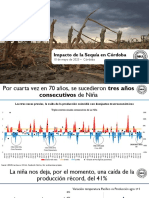

- Informe Sobre La SequíaDocumento14 páginasInforme Sobre La SequíaTodo NoticiasAún no hay calificaciones

- Comunicado UTADocumento1 páginaComunicado UTAjuan estevesAún no hay calificaciones

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

- Precios - Autos Usados - Mayo 2023Documento238 páginasPrecios - Autos Usados - Mayo 2023Todo Noticias100% (1)