Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Créditos Adicionais

Cargado por

adriani_xavierTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Créditos Adicionais

Cargado por

adriani_xavierCopyright:

Formatos disponibles

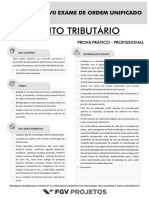

Conceitos bsicos de oramento e finanas pblicas

3 ano

4 ano

Executa PPA e LOA 1.

Executa PPA e LOA 2.

Executa PPA e LOA 3.

Elabora LDO 2.

Elabora LDO 3.

Elabora LDO 4.

1 ano do

proximo

mandato

Executa

PPA e

LOA 4.

Elabora PPA e LDO 1.

Mai.

Dia 15 encaminha Dia 15 encaminha Dia 15 encaminha Dia 15 encaminha

LDO 1 ao Congresso LDO 2 ao Congresso LDO 3 ao Congresso LDO 4 ao Congresso

que analisa.

que analisa.

que analisa.

que analisa.

Jun.

Abri.

Jan.

2 ano

Mar. Fev.

1. Ano de mandato

executa PPA do

governo anterior

Dez.

Nov.

Out. Set.

Ago.

Jul.

Dia 17 aprova LDO 1. Dia 17 aprova LDO 2. Dia 17 aprova LDO 3. Dia 17 aprova LDO 4.

Dia 18 comea a elaborar LOA 1 e executando LDO 1.

Dia 31 encaminha PPA

e LOA 1 ao Congresso.

Termina execuo de

LDO 1.

Congresso analisa PPA

e LOA 1 avalia LDO 1.

Dia 18 comea a elaborar LOA 2 e executando a LDO 2.

Dia 31 encaminha

LOA 2 ao Congresso.

Terminada a execuo

de LDO 2.

Congresso analisa LOA

2 e LDO 2.

Dia 18 comea a elaborar LOA 3 e executando a LDO 3.

Dia 31 encaminha

LOA 3 ao Congresso.

Terminada a execuo

de LDO 3.

Congresso analisa LOA

3 e LDO 3.

Dia 18 comea a

elaborar LOA 4 e executando a LDO 4.

Dia 31 encaminha

LOA 4 ao Congresso.

Terminada a execuo

de LDO 4.

Congresso analisa LOA

4 e LDO 4.

Dia 22 Congresso Dia 22 Congresso Dia 22 Congresso Dia 22 Congresso

devolve PPA e LOA devolve LOA 2 ao presi- devolve LOA 3 ao presi- devolve LOA 4 ao pre1 ao presidente para dente para sano.

dente para sano.

sidente para sano.

sano.

Dia 31 aprova PPA.

1.8 CRDITOS ADICIONAIS

Vimos que a LOA uma lei que autoriza o Governo a gastar para realizar

seus programas de trabalho. Ela precisa ser aprovada antes do incio do exerccio, e no se pode haver despesas que no estejam nela contempladas, de

acordo com o princpio da universalidade (todas as despesas e receitas devem

estar contidas na LOA).

Mas e se o oramento de uma obra houver sido calculado com um erro de

previso na LOA, como no caso a ponte que mencionamos anteriormente, que

ir requerer recursos adicionais de 10% para ser concluda? E se a LOA no

contemplar determinada despesa importante? A construo da ponte do nosso

33

Jorge Porcaro e Reynaldo Lopes

exemplo s faz sentido se a estrada que passa por ela for recuperada. E se o

Poder Executivo se esqueceu de inserir a despesa referente a essa recuperao

na LOA? E se acontecer alguma catstrofe? Algo imprevisto, como enchentes

ou secas, fenmenos comuns em alguns estados do Brasil? Por isso, a LOA,

como qualquer planejamento, no pode ser rgida e imutvel. preciso haver

certa maleabilidade, para que se possa corrigir os erros e adequar as aes

conforme o plano vai sendo executado. A LOA deve ser, portanto, um documento dinmico.

A regra que, ao corrigir ou adequar o planejamento, ocorram novos gastos,

ou seja, surja a necessidade de mais crditos oramentrios. Esses crditos novos

so os chamados crditos adicionais. H trs tipos de crditos adicionais:

1) Crditos suplementares: ocorrem quando a estimativa inicial do gasto

no corresponde real necessidade de recursos. A despesa est fixada na

LOA, mas o crdito oramentrio no suficiente para concluir o objeto.

o caso da ponte, que est prevista na LOA, mas necessitar de recursos

a mais na ordem de 10% para ser executada. O crdito suplementar (de

10%, no nosso exemplo) serve para complementar um gasto j previsto.

Ele pode ser autorizado em uma nova lei, que precisa ser aprovada pelo

Legislativo, ou j vir aprovado na prpria LOA. Este ltimo caso, como

j vimos, uma das duas excees ao princpio da exclusividade, pois

uma autorizao para aumentar gastos no nem previso de receita e

nem fixao de despesa, apenas uma autorizao (a outra exceo ao

princpio da exclusividade a autorizao para tomar dinheiro emprestado).

2) Crditos especiais: ocorrem quando h um erro de planejamento, quando

quem elabora a LOA se esquece de incluir determinada despesa. o caso

da manuteno da estrada citada anteriormente. Repare que essa uma

despesa que no havia sido prevista e, portanto, deve passar pelo crivo

do Poder Legislativo e ser includa na LOA como crdito especial. Como

j foi visto, quando requerido somente um aumento em uma despesa j

prevista (crdito suplementar), o Legislativo pode autoriz-lo previamente na prpria LOA. Essa autorizao prvia no pode ocorrer para o caso

de uma despesa nova; ser necessria uma nova votao pelo Legislativo

para sua aprovao.

3) Crditos extraordinrios: a necessidade de utilizao desses crditos

ocorre em decorrncia de eventos extraordinrios, imprevisveis. No representam um erro na estimativa inicial de gasto (caso em que se usaria o

crdito suplementar), nem falha de planejamento (quando se usa crdito

especial). No h um erro, mas sim a ocorrncia de um fato novo que

34

Conceitos bsicos de oramento e finanas pblicas

requer que o Governo execute algumas despesas, geralmente urgentes e

bastante necessrias. H duas caractersticas dos crditos extraordinrios

que o diferenciam dos demais processos oramentrios:

a) os crditos extraordinrios dispensam a autorizao legislativa prvia;

b) os crditos extraordinrios no precisam demonstrar origem dos recursos.

Vamos analisar essas diferenas.

Os crditos suplementares e especiais requerem autorizao legislativa

para que possam ser utilizados. No caso dos crditos suplementares, essa autorizao pode estar contida na LOA ou em uma lei especfica para esse fim,

caso a LOA j tenha sido aprovada. importante que essa lei seja especfica,

que trate somente desses novos crditos. Isso serve para evitar que sejam aprovadas matrias maliciosamente escondidas em um projeto de lei de crdito

suplementar. No caso dos crditos especiais, a nica forma de aprovao por

meio de uma lei especfica.

Aps a aprovao legislativa, especfica ou na prpria LOA, dependo do

carter dos crditos adicionais, o Poder Executivo insere esses novos crditos

no oramento corrente por meio de um decreto. No caso dos crditos suplementares, seu valor acrescido ao valor da LOA original, e no caso dos crditos especiais, criada uma nova dotao, que discrimina o novo gasto.

Para os crditos extraordinrios, o procedimento totalmente diferente.

Em decorrncia da maior urgncia, a autorizao legislativa dispensada. A

Unio e alguns estados abrem esses crditos por meio de medida provisria.

Nos municpios e em estados em que no h a previso de MP em suas constituies, essa abertura ocorre por meio de decreto do Executivo. Se a abertura

for realizada por decreto, ele dever ser imediatamente submetido ao Poder

Legislativo.

A Constituio Federal veda a edio de Medida Provisria sobre instrumentos de planejamento, como planos plurianuais, diretrizes oramentrias, oramentos anuais e crditos adicionais suplementares, exceto no caso de

abertura de crditos extraordinrios (art. 62, 1, I, d).

Os crditos extraordinrios incorporam-se ao oramento em dotaes especficas, ou seja, no se misturam com outras despesas.

A outra diferena que, para os crditos extraordinrios, em decorrncia de

sua urgncia e importncia, no necessrio justificar a origem dos recursos. J

no caso dos crditos especiais e suplementares, para que sejam abertos, necessrio demonstrar qual ser a origem dos recursos utilizados. Essa demonstrao

35

Jorge Porcaro e Reynaldo Lopes

fundamental para preservar o equilbrio oramentrio ou, pelo menos, para no

aumentar o desequilbrio. Est inscrito na prpria Constituio Federal:

Art. 167 So vedados:

(...)

V a abertura de crdito suplementar ou especial sem prvia autorizao legislativa e sem indicao dos recursos correspondentes.

Imagine agora a ocorrncia de um evento imprevisvel, como, por exemplo, uma enchente no ms de novembro. O Poder Executivo abre crditos extraordinrios para cobrir as despesas com as aes de socorro e de recuperao

das reas atingidas. Em dezembro encerra-se o ano corrente e, com isso, a

vigncia LOA, mas as aes relativas ao socorro das vtimas da enchente e as

obras de recuperao ainda esto ocorrendo.

Com o incio da vigncia de uma nova LOA, em janeiro, o que ocorre

com os recursos que haviam sido reservados (crditos oramentrios extraordinrios) para combater os danos e prejuzos da enchente? Ocorre que, para

que as aes possam ter continuidade, esses crditos podem ser reabertos por

decreto na LOA do exerccio seguinte. o que se chama de reabertura ou

prorrogao do crdito oramentrio. importante notar que essa reabertura no automtica, mas requer um decreto. Outro fato que s podem ser

reabertos ou prorrogados crditos extraordinrios e especiais que tenham tido

a autorizao promulgada nos ltimos quatro meses do ano.

Com isso, levanta-se a seguinte questo: por que os crditos suplementares no podem ser reabertos?

Ora, se foi necessria a utilizao de crditos suplementares, porque ocorreu uma falha no clculo da previso de uma determinada despesa. O que o Governo deve fazer recalcular tudo de forma correta para que, na prxima LOA,

esses crditos suplementares no sejam necessrios. Lembre-se de que os crditos suplementares tm como destino despesas j previstas no oramento, mas

que foram oradas a menor (oradas com um valor mais baixo do que deveria

ser). J os crditos especiais e extraordinrios so usados em despesas novas, no

previstas na LOA. Essas despesas novas, que j tiveram recursos destinados a

seu cumprimento, devem ter continuidade no perodo seguinte. Veja, ento, que a

reabertura de crditos especiais e extraordinrios uma exceo ao princpio da

anualidade, pois nesse caso podemos ter uma nica despesa configurada em duas

LOAs, em dois exerccios financeiros distintos.

A tabela a seguir (retirada do livro de Valdecir Pascoal, 2006) traz as informaes mais importantes sobre crditos adicionais.

36

Conceitos bsicos de oramento e finanas pblicas

CRDITOS ADICIONAIS

Tipos

Suplementares

Especiais

Extraordinrios

Finalidade

Reforar despesas Atender despesas no pre- Atender despesas imprevisveis

j previstas no ora- vistas no oramento

e urgentes (ex: guerra, comomento

o interna ou calamidade)

Autorizao

legislativa

Necessidade de au- Necessidade de autorizao Independe

torizao legislativa; em lei especfica

autorizao na prpria LOA ou em lei

especfica

Decreto (Executivo): incorporam-se

ao oramento adicionando-se dotao oramentria

Abertura e a que se destinou

incorporao reforar

Vigncia

Na Unio, a abertura se d por

meio de MP; Nos E, DF e M,

a abertura se d por Decreto

Executivo ou por MP, se houver

previso na CE ou na Lei Orgnica do Municpio. Se a abertura

ocorrer por meio de Decreto,

este dever ser enviado imediatamente ao Legislativo. Incorporam-se ao oramento, mas

conservam sua especificidade,

demonstrando-se a conta dos

mesmos separadamente

No exerccio em que No exerccio em que foi aber- No exerccio em que foi aberto

foi aberto (at 31/12) to (at 31/12)

(at 31/12

Improrrogvel

Prorrogao

Indicar

fontes

Decreto (Executivo): incorporam-se ao oramento, mas

conservam sua especificidade, demonstrando-se a conta

dos mesmos separadamente

SIM

S para o exerccio seguinte

quando o ato de autorizao

tiver sido promulgado nos ltimos 4 meses do exerccio.

Nesse caso, os saldos so

incorporados, por decreto, ao

oramento seguinte (crditos

com vigncia plurianual)

S para o exerccio seguinte

quando o ato de abertura (MP

ou Decreto) tiver sido editado

nos ltimos 4 meses do exerccio. Nesse caso, os saldos so

incorporados, por decreto, ao

oramento seguinte (crditos

com vigncia plurianual)

SIM

No

1.9 VEDAES CONSTITUCIONAIS

O artigo 167 da Constituio Federal de 1988 traz uma srie de proibies

oramentrias. Vamos conhecer o texto desse artigo, comentando cada uma

dessas vedaes.

Art. 167 So vedados:

I o incio de programas ou projetos no includos na lei oramentria anual.

37

Jorge Porcaro e Reynaldo Lopes

Essa regra decorre do princpio da universalidade. Projetos e programas

do Governo precisam de recursos pblicos para que possam ser executados, e,

por esse motivo, devem constar na LOA, como qualquer outra despesa.

II a realizao de despesas ou a assuno de obrigaes diretas que excedam os

crditos oramentrios ou adicionais.

O oramento anterior sua execuo. Em outras palavras, uma despesa

deve, primeiramente, estar prevista no oramento e possuir uma dotao (ou

seja, um crdito oramentrio reservado para ela) para que, em seguida, seja

executada e ocorra o desembolso, o gasto financeiro, envolvendo o dinheiro

propriamente dito. Por isso, a Constituio probe que haja qualquer despesa

sem que exista anteriormente crdito oramentrio especfico destinado a ela.

Isso fundamental para que o oramento seja tambm um instrumento de controle e planejamento do gasto pblico.

III a realizao de operaes de crditos que excedam o montante das despesas de

capital, ressalvadas as autorizadas mediante crditos suplementares ou especiais com

finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Essa a famosa regra de ouro das finanas pblicas. Para analis-la,

vamos imaginar o seguinte exemplo: uma famlia necessita tomar dinheiro

emprestado (ou seja, realizar uma operao de crdito) para pagar o aluguel

(despesa corrente para manuteno do que j existe). Essa famlia est com

problemas; se est precisando endividar-se para pagar despesas de manuteno (despesas correntes), isso um sinal de que ela est com as finanas desequilibradas (sua receita menor que sua despesa). Em algum momento, ser

necessrio quitar essa dvida, e, para isso, provavelmente a famlia ter que

vender seu carro e os mveis da sua sala. Em outras palavras, a famlia precisar se descapitalizar, desfazer-se de parte do investimento de longo prazo

feito anteriormente para liquidar uma dvida de curto prazo.

Agora pense em uma segunda famlia que est tomando dinheiro emprestado para comprar um imvel (despesa de capital para adquirir algo novo e

duradouro). Se, por algum motivo, essa segunda famlia, no momento de pagar

o emprstimo, estiver sem dinheiro, basta que ela venda o gio do imvel para

livrar-se da dvida. Diante desses exemplos, pode-se concluir que aplicar os

recursos advindos de um emprstimo em despesas correntes quase sempre

ruim, mas fazer uso de dinheiro emprestado para comprar algo novo (ou seja,

com uma despesa de capital) pode ser bom, se a taxa de juros no for alta.

A regra de ouro probe que o Governo realize operaes de crdito, ou

seja, tome dinheiro emprestado para empregar em despesas correntes. Portanto, as operaes de crdito no devem ultrapassar as despesas de capital.

38

Conceitos bsicos de oramento e finanas pblicas

possvel que ocorram excees a esta regra, desde que o Congresso as

autorize por maioria absoluta (maioria dos congressistas que existem, no s

dos presentes). Vale ressaltar que a ressalva regra de ouro aplica-se aos crditos suplementares e especiais, mas nunca aos oramentrios (LOA original)

e extraordinrios, que nem mesmo precisam de autorizao legislativa prvia.

IV a vinculao de receita de impostos a rgo, fundo ou despesa, ressalvadas

a repartio do produto da arrecadao dos impostos a que se referem os arts. 158

e 159 (receitas pertencentes aos Municpios e Estados), a destinao de recursos

para as aes e servios pblicos de sade, para manuteno e desenvolvimento

do ensino e para realizao de atividades da administrao tributria, como determinado, respectivamente, pelos arts. 198, 2, 212 e 37, XXII, e a prestao

de garantias s operaes de crdito por antecipao de receita, previstas no art.

165, 8, bem como o disposto no 4 deste artigo. (Redao dada pela Emenda

Constitucional n 42, de 19.12.2003)

Esse o princpio da no-afetao de receitas. Aplica-se somente a impostos, que no podem ser vinculados (afetados) a rgos, fundos ou despesas

especficas. Esse princpio possui muitas excees, que sero apresentadas na

unidade referente despesa.

V a abertura de crdito suplementar ou especial sem prvia autorizao legislativa e sem indicao dos recursos correspondentes.

Para serem abertos, os crditos suplementares e especiais precisam mencionar a origem dos recursos correspondentes. J os crditos extraordinrios,

devido sua urgncia e importncia, no necessitam desse tipo de indicao.

VI a transposio, o remanejamento ou a transferncia de recursos de uma categoria de programao para outra ou de um rgo para outro, sem prvia autorizao legislativa.

Se um crdito oramentrio est destinado a uma despesa especfica, ele

no poder ser utilizado para outra finalidade ou por outro rgo. A flexibilizao desta regra dificultaria o controle e o acompanhamento da execuo do

oramento. Esse remanejamento de crdito somente pode ocorrer caso o Poder

Legislativo autorize previamente.

VII a concesso ou utilizao de crditos ilimitados.

O oramento deve fixar as despesas para impor-lhes um limite. Caso esse

limite no fosse determinado, as prioridades do Governo no estariam estabelecidas, abrindo espao para a ocorrncia de desperdcio de recursos e, consequentemente, de um inchao da mquina estatal. A concesso de crditos

39

Jorge Porcaro e Reynaldo Lopes

ilimitados seria o mesmo que deixar um carto de crdito sem limites na mo

de um viciado em compras, o que ocasionaria despesas tambm ilimitadas. Por

isso, no permitido conceder crdito sem estabelecer seus limites.

VIII a utilizao, sem autorizao legislativa especfica, de recursos dos oramentos fiscal e da seguridade social para suprir necessidade ou cobrir dficit de

empresas, fundaes e fundos, inclusive dos mencionados no art. 165, 5.

A separao da LOA em trs suboramentos tem a finalidade de facilitar o

controle e acompanhar a execuo do oramento. Misturar os crditos de um desses oramentos com os de outro seria inutilizar a funo dessa separao. Alm

disso, o oramento da previdncia j bastante problemtico e apresenta grandes

dficits. Por isso, recursos de um suboramento no podem ser utilizados em

outro, nem para cobrir dficit de empresas ou de fundos. Entretanto, essa vedao pode ser flexibilizada, desde que haja autorizao por meio de lei especfica.

IX a instituio de fundos de qualquer natureza, sem prvia autorizao legislativa.

Fundos so criados para garantir recursos para uma despesa especfica.

No Brasil, h um nmero enorme de fundos, quase todos controlados de forma precria por parte do Governo. Para evitar que essa grande quantidade de

fundos aumente ainda mais, fica proibida sua criao, ressalvados os casos em

que houver prvia autorizao legislativa.

X a transferncia voluntria de recursos e a concesso de emprstimos, inclusive por antecipao de receita, pelos Governos Federal e Estaduais e suas

instituies financeiras, para pagamento de despesas com pessoal ativo, inativo

e pensionista, dos Estados, do Distrito Federal e dos Municpios. (Includo pela

Emenda Constitucional n 19, de 1998)

Ocorrem no Brasil muitas transferncias de recursos entre os entes da

federao. Existem as transferncias obrigatrias, previstas na Constituio

e nas leis, e as transferncias voluntrias, originadas de acordos entre os

entes. Se, por exemplo, um estado estiver fazendo uso dos recursos dessas

transferncias voluntrias ou de emprstimos para pagar despesas com pessoal, que uma despesa corrente, isso significa que esse estado no consegue

manter-se com seus prprios recursos. por isso que a utilizao dos recursos

provenientes de transferncias voluntrias com pessoal, independente se ativo

ou inativo, vedado pela Constituio.

Observe que gastos com pessoal representam uma das maiores preocupaes do Governo no que tange s finanas pblicas. Eles representam uma

despesa que aumenta consideravelmente e que, uma vez criada, no pode ser

40

Conceitos bsicos de oramento e finanas pblicas

reduzida nem eliminada no curto prazo. Por exemplo: se o Governo criar uma

carreira para cuidar da contabilidade pblica, os gastos com ela somente podero aumentar. Mesmo que essa carreira seja extinta, os servidores que a compem devero ser remanejados para outras carreiras, permanecendo no quadro

de pessoal at que se aposentem.

XI a utilizao dos recursos provenientes das contribuies sociais de que trata

o art. 195, I, a, e II, para a realizao de despesas distintas do pagamento de benefcios do regime geral de previdncia social de que trata o art. 201. (Includo pela

Emenda Constitucional n 20, de 1998)

Como a previdncia apresenta muitos dficits, o volume de recursos destinado para o pagamento de benefcios previdencirios dever ser utilizado somente

para esse fim. Trata-se de mais uma proteo aos recursos da previdncia.

1 Nenhum investimento cuja execuo ultrapasse um exerccio financeiro poder ser iniciado sem prvia incluso no plano plurianual, ou sem lei que autorize

a incluso, sob pena de crime de responsabilidade.

Como o PPA o plano de mdio e longo prazo do Governo, caso um investimento necessite ultrapassar um exerccio, ele dever constar no plano plurianual.

2 Os crditos especiais e extraordinrios tero vigncia no exerccio financeiro

em que forem autorizados, salvo se o ato de autorizao for promulgado nos ltimos

4 meses daquele exerccio, caso em que, reabertos nos limites de seus saldos, sero

incorporados ao oramento do exerccio financeiro subseqente.

3 A abertura de crdito extraordinrio somente ser admitida para atender a

despesas imprevisveis e urgentes, como as decorrentes de guerra, comoo interna

ou calamidade pblica, observado o disposto no art. 62.

4 permitida a vinculao de receitas prprias geradas pelos impostos a que se

referem os arts. 155 e 156, e dos recursos de que tratam os arts. 157, 158 e 159, I, a

e b, e II, para a prestao de garantia ou contragarantia Unio e para pagamento de

dbitos para com esta. (Includo pela Emenda Constitucional n 3, de 1993)

Os 1, 2 e 3 j foram comentados. O 4 trata da hiptese de um dos

entes realizar um emprstimo tendo a Unio como prestadora da garantia. Por

exemplo: um estado toma recursos emprestados no exterior mediante garantia

da Unio. como se a Unio fosse fiadora do estado. Nesse caso, o referido

estado pode vincular a receita de seus impostos e das transferncias obrigatrias para servir como contragarantia Unio. Ou seja, se o estado no honrar

a sua dvida para com a entidade financeira, a Unio pagar a referida dvida,

e tomar os recursos desses impostos como compensao, ou seja, lanar

mo da contragarantia. Repare que essa possibilidade de vinculao uma das

muitas excees ao princpio da no-vinculao de receitas.

41

Jorge Porcaro e Reynaldo Lopes

Mapa Conceitual dO CaPTULO

Leia o mapa por partes, seguindo as indicaes das setas. Isso ir ajuda a

entender a relao entre os conceitos.

42

Conceitos bsicos de oramento e finanas pblicas

QUESTES

(TST-2008)

01. A principal caracterstica do oramento-programa, em contraposio com os oramentos

tradicionais, a nfase no objetivo e no no objeto do gasto. Em organizaes mais

simples, que desempenham uma nica funo, a indicao do objeto do gasto ou a natureza da despesa suficiente para se identificar, ainda que indiretamente, o objetivo dos

dispndios realizados pela unidade responsvel.

(TJ/CE-2008)

02. Com relao ao oramento pblico, julgue os itens que se seguem:

Se um parlamentar apresentar projeto de lei permitindo s entidades estatais publicar

suas demonstraes contbeis de forma condensada, a pretexto de reduzir suas despesas, a aprovao dessa medida ferir o princpio do oramento bruto.

(TJ/CE-2008)

03. As contribuies sociais, ainda que por sua natureza se destinem a determinadas finalidades, tm sido muito utilizadas no mbito da Unio como forma de aumentar o montante

e a sua participao nos recursos tributrios nacionais. A no-vinculao, de acordo com

a CF, se aplica apenas aos impostos.

(TJ/CE-2008)

04. A razo de caber LDO dispor sobre as alteraes na legislao tributria , por um lado,

possibilitar a elaborao de um oramento, contando-se somente com os recursos esperados, e, por outro lado, permitir que os agentes econmicos no sejam submetidos a

modificaes bruscas, que alterem suas expectativas.

(TCE Rio Grande do Norte 2009 cargo)

05. A respeito dos diversos aspectos relacionados com o oramento pblico, julgue os itens a

seguir.

O oramento participativo, que apresenta vantagens inegveis do ponto de vista da alocao de recursos segundo as demandas sociais existentes, no utilizado no mbito do

governo federal.

(TJ/CE-2008)

06. A proposta oramentria para 2009, em tramitao no Congresso, poder servir de experimento para uma iniciativa que a Comisso Mista de Oramento quer adotar nos prximos

anos: o oramento federal participativo. A principal caracterstica desse tipo de oramento

a participao direta da populao na definio das prioridades para a obteno da receita e

para as despesas correntes obrigatrias.

(TJ/CE-2008)

07. Pode ocorrer de, em casos de emenda ou veto ao projeto de lei oramentria, sobrarem

recursos sem destinao. Em tais circunstncias, o prprio Poder Legislativo pode indicar

em que rubricas essas sobras sero utilizadas, condio restrita abertura de crditos

suplementares.

(TER-MT 2010)

08. Os princpios oramentrios bsicos para elaborao, execuo e controle do oramento

pblico, vlidos para todos os poderes e para os trs nveis de governo, esto definidos

43

También podría gustarte

- Código Tributário Municipal de Cabo Frio RJDocumento177 páginasCódigo Tributário Municipal de Cabo Frio RJAdeilson SouzaAún no hay calificaciones

- Básico Do Setor FiscalDocumento3 páginasBásico Do Setor FiscalEddie KalebAún no hay calificaciones

- Atividade 1 - Conceito de TributosDocumento3 páginasAtividade 1 - Conceito de Tributospaulacrism710Aún no hay calificaciones

- 1º Simulado - GabaritoDocumento3 páginas1º Simulado - GabaritoFrancisco Lima Possas0% (1)

- TJPE Nomeia 196 Aprovados em ConcursoDocumento8 páginasTJPE Nomeia 196 Aprovados em ConcursoBlogdosConcursosAún no hay calificaciones

- Exame OAB 2008-2 Prova Prático Profissional - Direito TributárioDocumento24 páginasExame OAB 2008-2 Prova Prático Profissional - Direito TributárioJu-XAún no hay calificaciones

- Direito Administrativo III-O Processo Administrativo TributárioDocumento44 páginasDireito Administrativo III-O Processo Administrativo TributárioLeon HatoriAún no hay calificaciones

- FGV 2015 Oab Exame de Ordem Unificado Xvii Segunda Fase Direito Tributario Prova PDFDocumento16 páginasFGV 2015 Oab Exame de Ordem Unificado Xvii Segunda Fase Direito Tributario Prova PDFAngela Marin100% (1)

- Perguntas Direito TributárioDocumento6 páginasPerguntas Direito TributárioCassia CassiamariaAún no hay calificaciones

- Dom 6664 27 08 2016Documento20 páginasDom 6664 27 08 2016Carlos AbreuAún no hay calificaciones

- Ação Anulatória de Débito Fiscal-IDocumento3 páginasAção Anulatória de Débito Fiscal-IGilfredo MacarioAún no hay calificaciones

- Matematica Dos TributosDocumento32 páginasMatematica Dos TributosDavid M FernandesAún no hay calificaciones

- Lei - 5 - 2009 ISPC PDFDocumento3 páginasLei - 5 - 2009 ISPC PDFSimiao Fenias100% (1)

- AFO Questoes+Cespe+MPU+-+Profa.+Renata+Castro+VenturaDocumento9 páginasAFO Questoes+Cespe+MPU+-+Profa.+Renata+Castro+VenturaLeo MunhozAún no hay calificaciones

- Declaração de recebimento de volumes transportadosDocumento1 páginaDeclaração de recebimento de volumes transportadosEmmersonLoydeAún no hay calificaciones

- Administrador ensina orçamentoDocumento95 páginasAdministrador ensina orçamentoVanessa WendlerAún no hay calificaciones

- Modelo de ContratoDocumento2 páginasModelo de ContratoRobison MelloAún no hay calificaciones

- Aula Exercicios 01 Direito Rio Alexandre LugonDocumento12 páginasAula Exercicios 01 Direito Rio Alexandre LugonSérgio Henrique RodriguesAún no hay calificaciones

- Princípios Tributários FundamentaisDocumento13 páginasPrincípios Tributários FundamentaisLaíssa NascimentoAún no hay calificaciones

- Recebimento de instrumentos musicaisDocumento1 páginaRecebimento de instrumentos musicaisRaphael912023Aún no hay calificaciones

- Fiscal de Tributos MunicipalDocumento3 páginasFiscal de Tributos MunicipalLigia VeigaAún no hay calificaciones

- Hugo Goes-Direito Previdenciario para o Concurso Do INSSDocumento3 páginasHugo Goes-Direito Previdenciario para o Concurso Do INSSWaléria C SantosAún no hay calificaciones

- Questões Comentadas LRFDocumento18 páginasQuestões Comentadas LRFComuna Demétrius100% (1)

- Curso Básico em Orçamento Público - Enap - Exercício Avaliativo 2 - Módulo 2 - Fundamentos LegaisDocumento8 páginasCurso Básico em Orçamento Público - Enap - Exercício Avaliativo 2 - Módulo 2 - Fundamentos LegaisFabiano Oliveira50% (2)

- Sistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioDocumento2 páginasSistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioGilmar LiraAún no hay calificaciones

- NFs de Produtos com ICMSDocumento56 páginasNFs de Produtos com ICMSMiltonMSilvaAún no hay calificaciones

- Gru Aula 01Documento35 páginasGru Aula 01Graciano RochaAún no hay calificaciones

- Resumão Afo - MpuDocumento24 páginasResumão Afo - MpuEdgar Veras60% (5)

- 2 Custos GeraisDocumento1 página2 Custos GeraisLadislau De CarvalhoAún no hay calificaciones

- Administração orçamentária e financeiraDocumento7 páginasAdministração orçamentária e financeiragurgeldesouzaAún no hay calificaciones